Der Schlüssel zur Verwendung von Lagerkostenrechnungsmethoden in Ihrem Unternehmen

Methoden der Bestandsbuchhaltung mit praktischen Beispielen und Expertenrat erklärt

Dieser Leitfaden zur Lagerkostenrechnung geht über die einfache Kalkulation hinaus und bietet Fachleuten alles, was sie zur Auswahl einer Methode für die Finanzberichterstattung benötigen. Wir liefern Definitionen, Formeln, Beispiele, Expertentipps und Vergleichstabellen, die Ihnen helfen, die Konzepte zu verstehen.

In diesem Artikel:

- Kostenflussannahmen und wie man sie verwendet

- Wann sollten die einzelnen Lagerkostenrechnungsmethoden verwendet werden?

- So berechnen Sie die gewichteten Durchschnittskosten (WAC)

Was ist Lagerkostenrechnung?

Lagerkostenrechnung, auch Lagerkostenrechnung genannt, ist, wenn Unternehmen den Produkten Kosten zuordnen. Diese Kosten beinhalten auch Nebenkosten wie Lagerung, Verwaltung und Marktschwankungen. Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) verwenden standardisierte Rechnungslegungsvorschriften, um sicherzustellen, dass Unternehmen diese Kosten nicht überbewerten.

Die Lagerkostenrechnung ist ein Teil der Lagerverwaltungstechnik. Eine ordnungsgemäße Bestandskontrolle innerhalb einer Lieferkette hilft, die Gesamtbestandskosten zu senken und hilft bei der Bestimmung, wie viel Produkt ein Unternehmen führen sollte. All diese Informationen helfen Unternehmen bei der Entscheidung, welche Margen sie jedem Produkt oder Produkttyp zuordnen müssen.

Branchenexperte Steven J. Weil, Ph.D. und President bei RMS Accounting erörtert die Bestandskalkulation und die Bestandsverfolgung in der realen Welt. Er sagt,

„Der beste Weg, den Schwund zu verfolgen, sind nach wie vor regelmäßige physische Inventuren. um zu überprüfen, ob das, was das System sagt, richtig ist.“

„In der Regel wollen wir den Bestand nach Abteilungen kalkulieren. Das Festlegen ähnlicher Margen in jeder Abteilung ist einfacher zu verfolgen. Diese ähnlichen Margen zeigen uns, wann es zu einer Schrumpfung kommt und wie viel dieses Produkt einbringt (und was es einbringen könnte).“

Um mehr über die Bestandskontrolle zu erfahren, Lesen Sie unseren „Grundlegenden Leitfaden zur Bestandskontrolle“.

Bei der Kostenrechnung gibt es mehrere Ansätze. Diese beinhalten:

- Standardkalkulation

- Schlanke Buchhaltung

- Aktivitätsbasiert

- Ressourcenverbrauch

- Durchsatz

- Grenzkostenrechnung

Kosten der verkauften Waren vs. Inventar

In der Buchhaltung, Die Differenz zwischen den Kosten der verkauften Waren (COGS) und den Inventarwerten wird durch den Ort dargestellt, an dem der Buchhalter sie erfasst. Unternehmen bewerten Inventar auf eigene Kosten und als Teil ihres Umlaufvermögens. COGS stellt die Lagerkosten der an Kunden verkauften Waren dar.

Buchhalter erfassen den letzten Bestandsbestand als Umlaufvermögen in der Bilanz. Wenn der Lagerbestand steigt, die Aktiva in der Bilanz erhöhen sich. Wenn der Lagerbestand sinkt, auch die Aktiva in der Bilanz nehmen ab. Buchhalter erfassen die Bestandsveränderung auch als Teil des COGS in der Gewinn- und Verlustrechnung.

Anstatt eine Bestandsänderung als COGS-Anpassung anzuzeigen, Buchhalter passen einige Gewinn- und Verlustrechnungen an, um die Berechnung der COGS wie folgt darzustellen:

Unternehmen melden den Lagerwert im Allgemeinen zu ihren bezahlten Kosten. Jedoch, ein Hersteller würde den Lagerbestand zu den Herstellungskosten des Artikels melden, einschließlich der Kosten für Rohstoffe, Arbeit und Overhead. In der Regel, Inventar ist ein bedeutender, wenn nicht der größte, Vermögenswert, der in der Bilanz eines Unternehmens ausgewiesen wird.

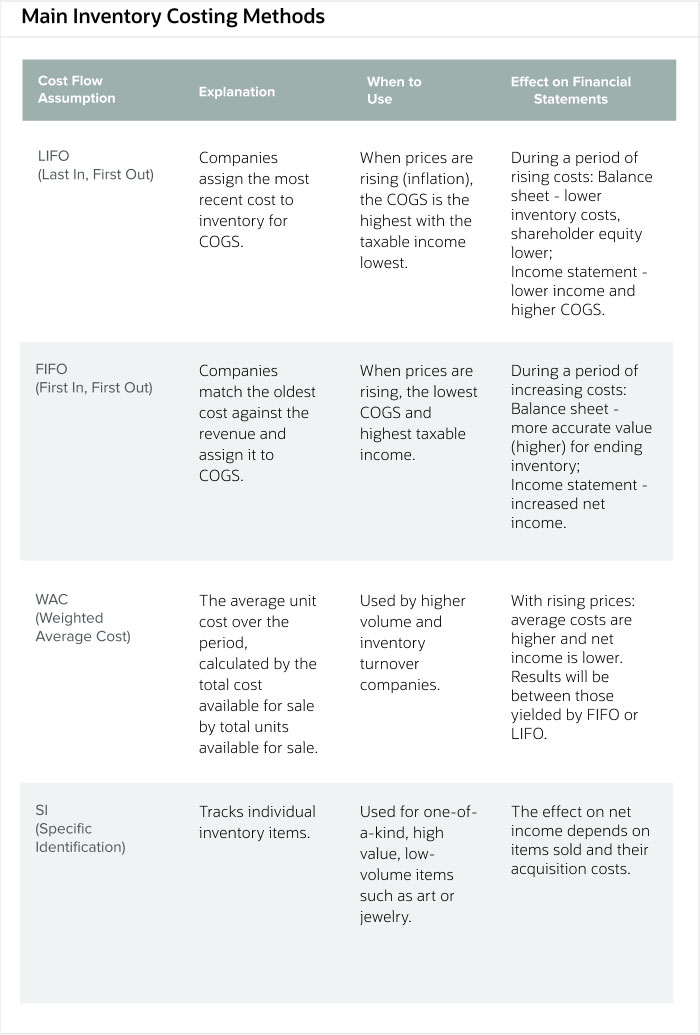

Methoden zur Bestandskalkulation

Die Methode, die Unternehmen zur Kalkulation ihres Inventars verwenden, führt direkt zu den Einnahmen und dem Inventarwert, den sie in ihren Abschlüssen angeben. Jedes Unternehmen wählt einen systematischen Ansatz zur Berechnung und Berichterstattung seines Lagerumschlags, und die Aufsichtsbehörden erwarten, dass sie sich jedes Jahr an diese Methode halten.

Es gibt vier Hauptmethoden, um COGS und den Endbestand für einen Zeitraum zu berechnen.

- Erster, First-Out (FIFO):

Unternehmen verkaufen zuerst das Inventar, das sie zuerst gekauft haben. - Zuletzt im, First Out (LIFO):

Unternehmen verkaufen zuerst das Inventar, das sie zuletzt gekauft haben. - Gewichtete Durchschnittskosten (WAC):

Unternehmen durchschnittlich die Kosten für Lagerbestände und wie viel sie über den Zeitraum verkaufen. - Spezifische Identifizierung:

Technisch keine Cost-Flow-Methode, aber nach GAAP zulässig, Bei dieser Option werden häufig Seriennummern verwendet, um speziell Produkte und deren Lagerkosten zu unterscheiden.

GAAP deckt FIFO ab, WAC und spezifische Identifizierung. GAAP deckt LIFO nicht ab, aber es ist oben zu Vergleichszwecken erwähnt.

Um Methoden zu vergleichen, Betrachten Sie das Beispiel von Jack's Furniture und seinen Bücherregalverkäufen. Unabhängig davon, welche Kostenflussannahme das Unternehmen verwendet, die Bilanz für die Periode beginnt gleich. Dieses Tagebuch zeigt den gleichen Anfangsbestand, Kauf und Nebenkosten:

Jedoch, wenn ein Kunde 60 Einheiten kauft, der Unterschied zwischen diesen Kostenflussannahmen ist klar. Im FIFO, die Endlagerkosten sind höher, um den Preisanstieg widerzuspiegeln. Als Vergleich, im LIFO, Die Endlagerkosten sind niedriger, da die Preise des Bücherregals steigen. Im WAC-Beispiel die Endlagerkosten liegen in der Mitte von LIFO und FIFO, zeigt, dass sich der Preis geändert hat.

Wenn diese Transaktionen die einzigen in diesem Zeitraum waren und der Umsatz 12 USD betrug, 000, die Gewinn- und Verlustrechnung und die Bilanz würden wie folgt aussehen:

Wie erwähnt, die spezifische Identifizierung ist technisch keine Kostenflussannahme, aber es ist eine Technik zur Bestandskalkulation. In diesem Fall, der physische Bestandsfluss entspricht der Methode und ist für die Kostenermittlung nicht vom Timing abhängig. Die Verwendung von Seriennummern oder Identifikationsetiketten ermöglicht die Verwendung dieser Methode und die Identifizierung jedes Artikels im Inventar, Erfassen, wann das Unternehmen den Artikel gekauft hat und wie viel es bezahlt hat.

Betrachten Sie einen Kunsthändler, der sich nur auf einen Produkttyp spezialisiert hat, handgemachte Globen. Ein Beispiel seines Inventarflusses folgt:

Aus diesen Informationen und den Informationen darüber, welche konkreten Produkte der Händler über den Zeitraum verkauft hat, er kann folgende Zahlen berechnen:

Endbestand und COGS basieren darauf, was der Händler von jedem speziell identifizierten Kauf oder Anfangsbestand verkauft oder nicht verkauft hat. Beachten Sie, wie er jeden Einkauf nach dem, was er ursprünglich bezahlt hat, getrennt hat. Er weiß, dass die Kunden seine handgefertigten Artikel danach kaufen, welche spezifischen sie bevorzugen. nicht auf dem Grundstück, auf dem er sie gekauft hat. Der Bruttogewinn ist der Einzelhandelsumsatz der Periode abzüglich des Gesamtbetrags, der ursprünglich für die spezifischen Waren ausgegeben wurde, die er während der Periode verkauft hat.

Weniger Mainstream-Methoden, die nicht unter GAAP fallen, umfassen:

- Höchste In, First-Out (HIFO): Unternehmen verkaufen zuerst das Inventar mit den höchsten Kosten.

- Niedrigster in, First Out (LOFO): Unternehmen verkaufen zuerst das Inventar mit den niedrigsten Kosten.

- Zuerst abgelaufen, First Out (FEFO): Unternehmen verkaufen zuerst den zuerst auslaufenden Bestand.

Am Beispiel der Bücherregale von Jack’s Furniture von oben, das Tagebuch beginnt gleich.

Die COGS und der Lagerbestand ändern sich erneut, wenn Kunden während eines Zeitraums 60 Einheiten nach der HIFO- und LOFO-Methode kaufen. Das HIFO-Beispiel entfernt zuerst das Inventar mit den höchsten Kosten, weniger Wert auf Lager lassen, und das LOFO-Beispiel entfernt zuerst das Inventar mit den niedrigsten Kosten, einen höheren Lagerwert belassen.

Für die Gewinn- und Verlustrechnung und die Bilanz für 12 USD 000 Umsatz, HIFO und LOFO würden wie folgt verglichen:

In FEFO, Verfallsdaten treiben den Verkauf an. Zum Beispiel, wenn ein Einzelhändler mit 80 Einheiten begonnen und insgesamt gekauft und 40 Einheiten mit zwei unterschiedlichen Verfallsdaten verkauft hat, es würde wie folgt aussehen:

Die Artikel, die nach dem Verkauf auf Lager sind, haben ein späteres Verfallsdatum. Das Unternehmen erschöpft den Bestand mit dem frühesten Verfallsdatum zuerst.

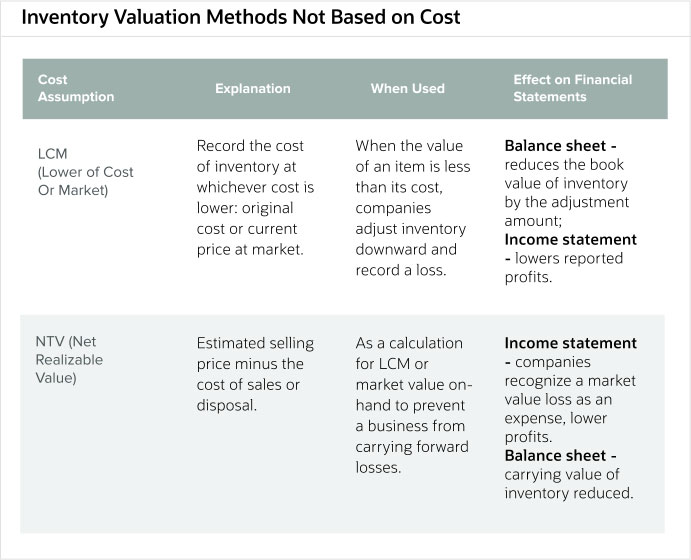

Bestandsbewertungsanpassungen und -schätzungen

GAAP erlaubt Anpassungen der Bestandsbewertung, wenn sie eine ungewisse Zukunft hat, zum Beispiel, wenn es veraltet sein könnte. Methoden für diese Anpassungen umfassen:

- Niedrigerer Preis oder Markt (LCM):

Unternehmen verzeichnen die niedrigsten Kosten, entweder den Kaufpreis oder den Marktpreis, ihres Inventars. - Nettoveräußerungswert (NRV):

Unternehmen erfassen den geschätzten Verkaufspreis, abzüglich der Kosten ihrer Veräußerung oder Entsorgung.

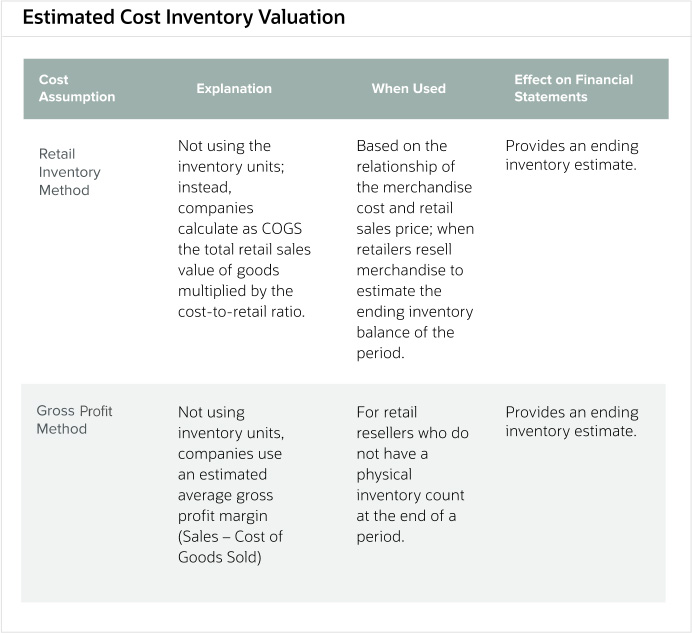

Schließlich, Einige Methoden schätzen den Kostenwert des Endbestands:

- Einzelhandelsinventarmethode:

Unternehmen berechnen die Lagerhaltungskosten basierend auf dem Verhältnis zu ihrem Verkaufspreis. - Bruttogewinnmethode:

Unternehmen berechnen ihren Lagerbestand und ihre COGS anhand eines Verhältnisses zum Umsatz.

Gewichtete durchschnittliche Lagerkostenrechnung oder durchschnittliche Lagerkostenmethode

Die gewichtete durchschnittliche Bestandskalkulationsmethode, auch als Durchschnittskosteninventurmethode bezeichnet, ist einer der GAAP-konformen Ansätze, mit denen Unternehmen ihre Unternehmensaktien bewerten. Bei dieser Methode werden die Kosten pro Einheit anhand eines gewichteten Durchschnitts für die Kosten der verkauften Waren und des Lagerbestands berechnet.

Die Formel für die Methode der gewichteten Durchschnittskosten ist eine Berechnung pro Einheit. Dividieren Sie die Gesamtkosten der zum Verkauf verfügbaren Waren durch die für jeden Inventarartikel verfügbaren Einheiten.

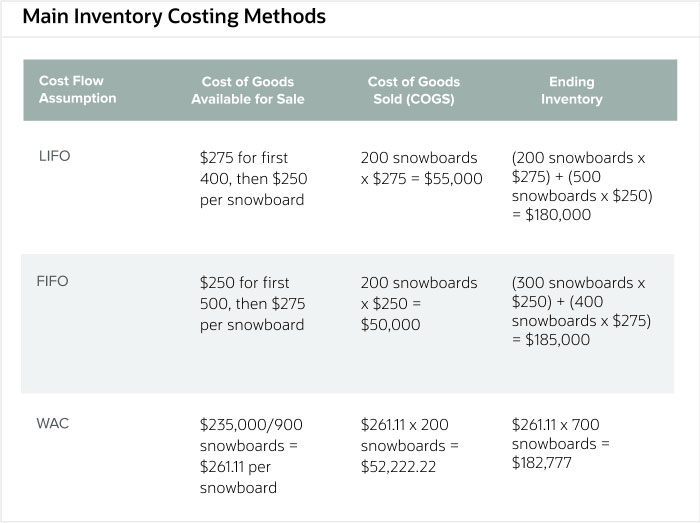

Zum Beispiel, Trax ist ein kleines Unternehmen, das Snowboards kauft und verkauft. Für November, das Folgende zeigt seine Käufe und Verkäufe:

Der Endbestand ist die Gesamtzahl der verfügbaren Einheiten abzüglich der Gesamtzahl der während des Zeitraums verkauften Einheiten. In diesem Beispiel, Endbestand =(200 + 200 + 150 + 300 + 300 + 400) – (100 + 75 + 200 + 300 + 300) =1550 gekaufte Einheiten – 975 verkaufte Einheiten =575 verbleibende Einheiten.

Berechnen Sie die gewichteten Durchschnittskosten für die Snowboards mithilfe der folgenden Tabelle, die die Anzahl der gekauften Einheiten zeigt. die Kosten für jede Einheit am Kaufdatum und die Gesamtkosten, die an diesem Tag für den Kauf bezahlt wurden.

Die gewichteten durchschnittlichen Stückkosten für Trax betrugen im November 384 USD, basierend auf der obigen Grafik. 250/1550 =247,90 USD pro Einheit.

Die Bewertung der verkauften Waren (COGS) ist die Anzahl der verkauften Einheiten multipliziert mit den gewichteten Durchschnittskosten.

Die abschließende Bestandsbewertung sind die 575 verbleibenden Einheiten multipliziert mit den gewichteten Durchschnittskosten.

Zusammen, die COGS und die Bestandsbewertungen addieren sich zu den tatsächlichen Gesamtkosten, die für den Verkauf verfügbar sind.

Annahmen zum Lagerkostenfluss

Eine Annahme des Lagerkostenflusses ist die Methode, die Buchhalter verwenden, um die Lagerkosten ihres Unternehmens zu entfernen und sie als Herstellungskosten für die buchhalterische Bewertung zu melden. Beispiele für diese Annahmen sind FIFO, LIFO und WAC.

Die Annahmen zum Kostenfluss spiegeln nicht unbedingt den tatsächlichen physischen Warenfluss wider. Sie sind lediglich die den Lagereinheiten des Unternehmens zugeordneten Kosten. Die wichtigsten GAAP-konformen Lagerkostenrechnungsmethoden sind FIFO und WAC. LIFO ist zu Vergleichszwecken auch unten aufgeführt:

Vergleichen Sie diese Methoden anhand der Trax-Verkäufe und -Käufe von Snowboards für Januar und Februar:

Im Januar, Trax kaufte 500 Snowboards zu je 250 Dollar =125 Dollar, 000.

Im Februar, Trax kaufte 400 Snowboards zu je 275 Dollar =110 Dollar, 000.

Für den Abrechnungszeitraum Januar-Februar, Trax hatte 900 Snowboards auf Lager und verkaufte 200 Snowboards.

Buchhalter würden die spezifische Identifizierungsmethode in diesem Beispiel nicht verwenden, da Einzelhändler Snowboards nicht mit eindeutigen Identifizierungscodes verfolgen. Eine spezifische Identifizierung wäre eine gute Methode, wenn das Unternehmen Snowboards verkaufen würde, die einzigartige Kunstwerke oder Sammlerstücke von berühmten Sportlern sind. In diesen Fällen, Die Verfolgung des physischen Warenflusses ist einfacher als im Einzelhandel mit hohem Volumen. Um den Endbestand in der spezifischen Identifizierungsmethode zu berechnen, die Kosten jedes Artikels im Inventar am Ende des Zeitraums ermitteln.

Im Folgenden sind drei alternative Lagerkostenrechnungsmethoden aufgeführt. GAAP billigt diese Methoden nicht, Buchhalter verwenden sie daher selten.

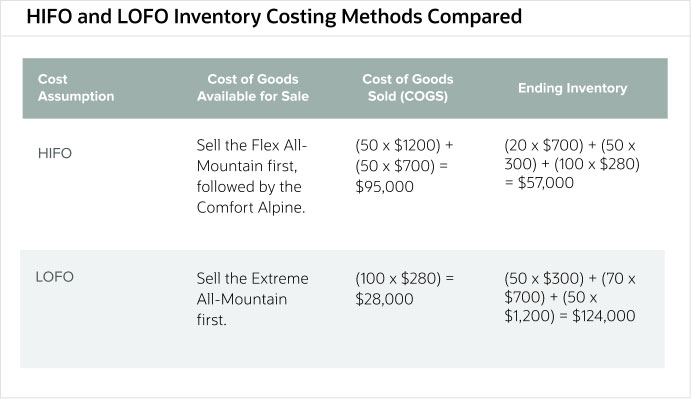

Vergleichen Sie die HIFO- und LOFO-Methoden am Beispiel einer anderen Snowboardfirma, Nach außen gebunden, die verschiedene Snowboardmodelle verkauft, einige teurere Modelle von Handwerkern und andere, die in Massenproduktion hergestellt werden. Von der Buchhaltungssoftware dieser Firma, Kosten und Mengen der auf Lager befindlichen Snowboards sind:

Extrem All-Mountain, 100 auf Lager à 280 $ (28 $, 000).

Apex-Freistil, 50 auf Lager zu je 300 $ (15 $, 000).

Komfort Alpin, 70 auf Lager zu je 700 $ (49 $, 000).

Flex All-Mountain, 50 auf Lager à 1200 US-Dollar (60 US-Dollar, 000).

Im Abrechnungszeitraum wurden 100 Snowboards verkauft.

Als Beispiel für FEFO:siehe die Bücher der Happy Yogurt Company. Es gab drei Chargen Joghurt mit unterschiedlichen Mengen und Verfallsdaten.

Fröhliche griechische Art, 1000 auf Lager à 2,99 $, läuft am 10. Januar ab, 2020.

Happy Erdbeergeschmack, 500 auf Lager à 2,45 $, läuft am 15. Februar ab, 2020.

Happy Plain-gewürzt, 500 auf Lager à 2,50 $, läuft am 3. März aus 2020.

Es verkaufte 1, 200 Joghurts im Abrechnungszeitraum.

Im Folgenden sind Bestandsbewertungsmethoden aufgeführt, die nicht auf Kosten basieren. GAAP erkennt beides als gültige Methoden zur Bewertung von Inventar an.

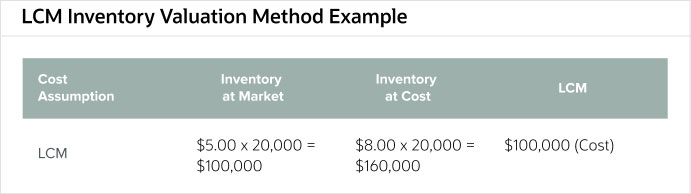

Bob's General Store ist spät auf den Zug gekommen für ein Produkt, das als "Fidget Spinner" bekannt ist. Therapeuten haben dieses Spielzeug ursprünglich für Kinder mit Aufmerksamkeitsstörungen entwickelt, Aber es wurde 2017 zu einer Modeerscheinung mit Spitzenverkäufen im Juni. Bis zum darauffolgenden September, als Bob 20 gekauft hat, 000 à 8,00 $ pro Stück, viele Schulbezirke hatten sie verboten, und ihre Nachfrage brach ein. Der Marktwert eines Fidget-Spinners fiel ebenfalls auf jeweils 5,00 USD.

Basierend auf diesen Informationen, Bob's würde seinen LCM als Marktwert als Inventarkosten für Zappelspinner angeben.

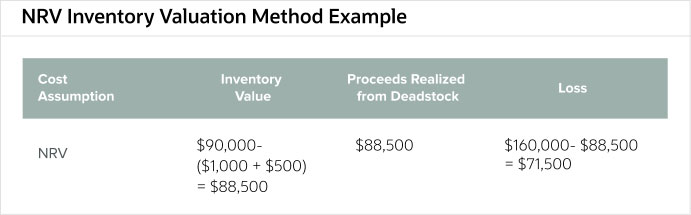

Aus Angst, dass die Produktnachfrage weiter sinken würde, im Oktober, Bob's General Store erhielt ein Angebot, den Rest der Fidget-Spinner-Aktie für 90 USD zu verkaufen. 000. Bob hat 1 Dollar bezahlt, 000 an den Agenten, der den Bieter gefunden hat. Bob verzeichnete außerdem 500 US-Dollar an Lagerkosten.

Der Nettoveräußerungswert für Bobs General Store-Inventar betrug 88 USD, 500. Es verzeichnete auch Einnahmen aus dem toten Bestand von 88 USD, 500 und ein Verlust von 71 $, 500 für den Zeitraum.

Im Folgenden finden Sie zwei Methoden zum Schätzen des Endbestands und damit des Bestandswerts. Als Schätzungen, Unternehmen sollten nicht erwarten, dass sie vollständig korrekt sind, Daher sollten sie jeden Bestandsverlust durch Beschädigung und Diebstahl einkalkulieren und sie durch regelmäßige Inventuren ergänzen.

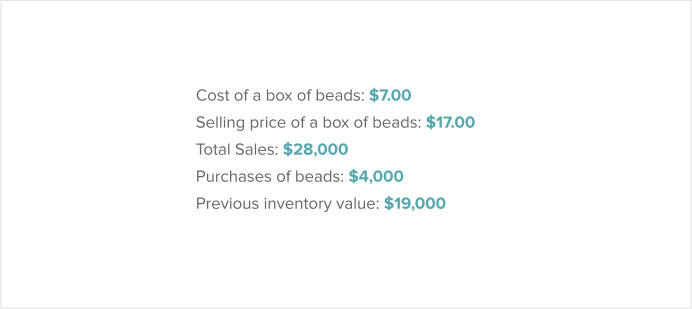

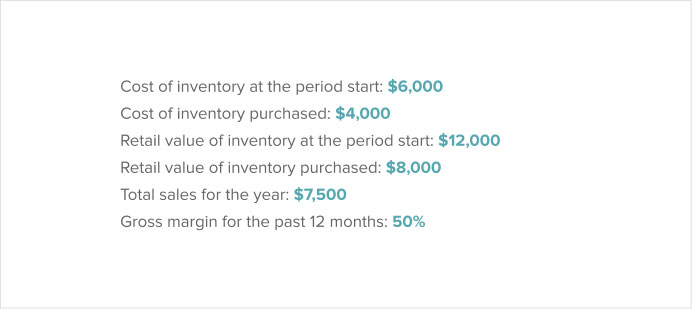

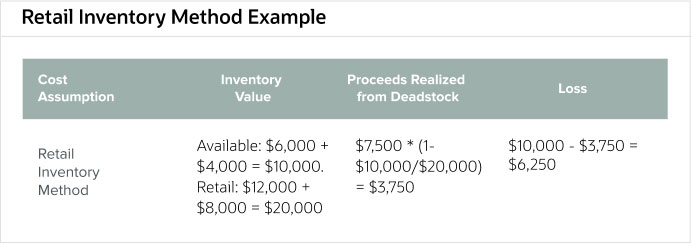

Die Pacific Bead Company verkauft handgefertigte Perlen von lokalen Inselhandwerkern an Einzelhandelsmärkte und Kunden aus ihrem Lager. Aus der Buchhaltungssoftware des Unternehmens, Im Folgenden finden Sie Informationen zum Berichtszeitraum.

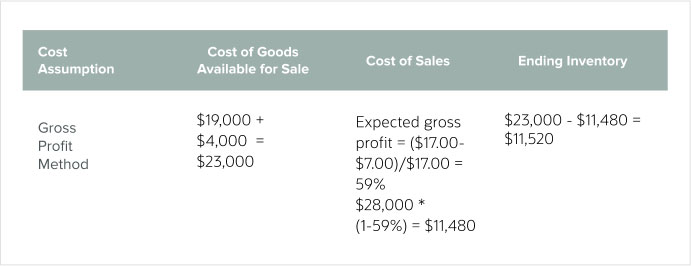

Eine andere Perlenfirma in der Gegend, Küstenperlen, Inc., seinen Lagerwert am Ende einer Periode nach der Bruttogewinnmethode berechnet. Von seiner Buchhaltungssoftware, es meldet die folgenden Zahlen.

So wählen Sie eine Lagerkostenrechnungsmethode aus

Um eine Kostenrechnungsmethode auszuwählen, Unternehmen sollten zunächst verstehen, wie sich die verschiedenen Methoden auf ihre Bilanzen und Gewinn- und Verlustrechnungen auswirken. Unabhängig von der Methode, die das Unternehmen verwendet, Es ist am wichtigsten, Jahr für Jahr die gleiche Methode zu verwenden, um Zahlen zu präsentieren.

Dieses Konsistenzprinzip, mit der gleichen Methode Periode für Periode, ermöglicht es Unternehmen, die fairsten Zahlen zu präsentieren und die entsprechenden Steuern auf der Grundlage ihres ausgewiesenen Einkommens zu zahlen. Wenn sie ihre Methode ändern möchten, Sie müssen nach dem Ende des Steuerjahres eine Genehmigung des Internal Revenue Service (IRS) über das IRS-Formular 3115 einholen. Einzige Voraussetzung bei der Wahl einer Methode ist, dass am Ende des Zeitraums die Summe aus COGS und Endbestand entspricht den Kosten der verfügbaren Waren.

Experte Weil teilt, „Ihr Buchhalter kann Ihnen bei der Entscheidung helfen, welche Methode für Ihr Unternehmen am besten geeignet ist. Sie können eine Geschäftsempfehlung abgeben und Ihre abgeglichenen Daten einsehen. Es ist eine Verschwendung Ihres Geldes, wenn sie Ihnen nicht bei der Steuerplanung helfen und Sie sie nur jährlich sehen, um Ihre Steuern einzureichen.“

Jede Methode wird Vor- und Nachteile haben. Zum Beispiel, wenn ein Unternehmen die WAC-Methode mit Inflation anwendet, es würde weniger COGS melden als unter LIFO, aber mehr COGS, als wenn es FIFO verwenden würde. Das Inventar ist unter FIFO am aktuellsten, da diese Methode die aktuellsten Anschaffungskosten verwendet, aber unter LIFO untertrieben. Unter WAC, Ein Unternehmen kann seine Einnahmen gegen Jahresende dadurch manipulieren, wie viel Inventar es kauft. Insgesamt aber Der Mittelungsprozess in WAC verringert die mit dem Kauf von Inventar verbundenen Zeiteffekte.

Jede Methode wird sich auch geringfügig ändern, je nachdem, ob das Unternehmen ein periodisches oder ein ständiges Inventarsystem verwendet. Weitere Informationen zu periodischen Inventursystemen finden Sie unter Lesen Sie „Periodische Inventur:Ist es die richtige Wahl?“ Erfahren Sie mehr über Systeme zur unbefristeten Bestandsaufnahme, indem Sie „Der endgültige Leitfaden für die unbefristete Bestandsaufnahme“ lesen. Diese Änderung ist auf den Zeitpunkt der Berechnungen zurückzuführen, die in den verschiedenen Systemen durchgeführt werden. Zum Beispiel, eine WAC-Methode in einem ewigen System erzeugt ein gewichtetes Durchschnittssystem für jeden Verkauf. Mit der WAC-Methode in einem periodischen System, das Unternehmen führt die Berechnungen nur am Ende einer Periode durch, unter Berücksichtigung aller Geschehnisse und konstanterer Preise über den Zeitraum.

Ein weiteres Beispiel ist LIFO. Es gibt unterschiedliche Endbestände und COGS für unbefristete und nur jährliche periodische Systeme. Wenn Unternehmen LIFO in einem ewigen System anwenden, sie müssen spezielle Anpassungen vornehmen, um die LIFO-Methode für die Steuerbilanzierung nutzen zu können.

Inventurkosten

Inventurkosten sind solche, die Teil der Gesamtkosten eines Produkts sind. Diese Kosten beinhalten alles, was notwendig ist, um Artikel ins Inventar zu bringen und verkaufsfertig zu machen. Zum Beispiel, dies kann Rohstoffe, Arbeit, Fertigungsgemeinkosten, Fracht in, bestimmte Verwaltungskosten und Lagerhaltung.

Buchhalter erfassen in der Regel inventarierbare Kosten als Vermögenswerte in der Bilanz. Letztlich, die Buchhalter stellen sie als Spesen in Rechnung, und sie verschieben sie aus der Bilanz in die Kosten der verkauften Waren in der Gewinn- und Verlustrechnung.

Die Kosten, die Buchhalter als inventarierbar betrachten, sind in verschiedenen Branchen unterschiedlich. Diese inventarisierbaren Kosten fallen in der Regel in drei Ausgabenkategorien:Bestellkosten, Lagerkosten und Verwaltungskosten. Bestellkosten sind Zahlen, die Buchhalter typischerweise der Gemeinkostenstelle zuordnen, da sie die Lohn- und Gehaltsabrechnung der Einkaufsabteilung umfassen, Vorteile und Aktivitäten wie die Vorqualifizierung von Lieferanten. Die Lagerkosten sind das, was Unternehmen für die Lagerung von Waren zahlen, die sie nicht verkauft haben. und Buchhalter können sie in die Gemeinkostenstelle aufnehmen.

Verwaltungskosten sind Ausgaben, die häufig mit der Buchhaltung verbunden sind, wie Löhne und Sozialleistungen. Dieses Personal erstellt Daten über die Kosten der verkauften Waren und den Lagerbestand, Reagieren Sie auf Prüfer und erfüllen Sie andere Anfragen zur Buchhaltungsanalyse in Bezug auf Inventar. Es können Verwaltungskosten für diese Funktionen anfallen, die auf mehrere Abteilungen verteilt sind, einschließlich Einkauf und Bestandskontrolle, sowie Buchhaltung.

Lagerhaltungskosten

Lagerhaltungskosten, oder Kosten tragen, beziehen sich auf die Lagerung von unverkauftem Inventar. Kosten beinhalten Lagerraum, Umgang mit Lagerbeständen, der Verlust für das Unternehmen, wenn die Artikel veraltet oder verschlechtert werden, und die Kapitalkosten für nicht verkaufte Vorräte.

Die Kosten für den Lagerraum beziehen sich auf die Einrichtung, in der die Lagerbestände untergebracht sind, einschließlich der Abschreibung, Betriebskosten, Versicherung und Personal. Die Kosten für den Umgang mit dem Lagerbestand bestehen aus dem Aufwand, den Lagerbestand einzulagern, erforderliche Wartungs- und Handhabungsausrüstung und Sicherheit. Obsoleszenz ist, wenn Lagerbestände nicht mehr nützlich sind oder veraltet sind. Unternehmen müssen diese Aktien zu reduzierten Kosten oder kostenlos entsorgen. Die Kapitalkosten beinhalten oft Zinsgebühren, die mit der Inventarisierung von Lagerbeständen vor dem Verkauf verbunden sind.

Formel für Lagerhaltungskosten

Es gibt verschiedene Möglichkeiten, die Haltekosten zu berechnen, wie die Nutzung eines Prozentsatzes Ihres Inventarwertes. Die beste Weise, jedoch, ist für Unternehmen, ihre bekannten Lagerhaltungskosten zu addieren und die Summe durch ihren Lagerwert zu teilen, geben ihnen einen Prozentsatz für die zukünftige Verwendung.

Als Übung, Unternehmen sollten ihre spezifischen Kosten auflisten. Die Lagerhaltungskosten sollten Folgendes umfassen:

- Kapitalkosten

- Frachtkosten

- Lagerungskosten

- Arbeitskosten

- Kosten für Versicherung und Ersatz

- Opportunitätskosten

- Irgendein veralteter, tote oder gestohlene Aktien

Verschiedene Branchen haben unterschiedliche Standardschätzungen für diese Berechnung, B. 2% für Lagerkosten und 15% für Kapitalkosten. Unternehmen berücksichtigen diese Kosten nicht in Bestandskonten, aber sie verbrauchen sie, wie sie sie anfallen. Die Berücksichtigung dieser Kosten ist unerlässlich, um sicherzustellen, dass die Gewinnmargen ausreichen, um sie zu decken.

Bestandskostenformel

Die Bestandskostenformel ist wichtig, da sie sich direkt auf den Gewinn des Unternehmens auswirkt. Diese Formel verwendet den Anfangsbestandswert, Endbestandswert und Anschaffungskosten über den Zeitraum. Berechnen Sie die Lagerkosten, indem Sie den Anfangsbestand zu den Bestandskäufen hinzufügen und den Endbestand abziehen.

Zum Beispiel, das Unternehmen bewertet den Lagerbestand zu Beginn der Periode mit 50 USD, 000. Es kauft $15, 000 über den Zeitraum. Der Wert des Inventars am Ende des Zeitraums beträgt 25 USD, 000. Die Lagerkosten für diesen Zeitraum betragen ($50, 000 + 15 $, 000) – $25, 000 =40 $, 000.

Diese Grundformel berücksichtigt alle inventarisierbaren Kosten, die erforderlich sind, um Gegenstände für den Verkauf zu beschaffen und zu halten, und wirkt sich auf die Einkommensermittlung aus. Jede Anpassung des Inventars führt zu Änderungen des ausgewiesenen Ertrags.

Standardkosteninventar

Standardkalkulation ist, wenn Unternehmen die erwarteten (oder Standard-) Materialkosten zuordnen, Arbeits- und Gemeinkosten zum Inventar, sondern die tatsächlichen Kosten. Dieses Management-Tool hilft bei der Budgetplanung, Kosten verwalten und kontrollieren und bestimmen, wie erfolgreich ein Unternehmen die Kosten kontrolliert.

Die Standardkosteninventur stammt aus den historischen Daten des Unternehmens und spiegelt den Betrieb unter normalen Umständen wider. Unternehmen verwenden diese Kostenziele bei der Planung. Eine Abweichung ist die Differenz zwischen den Standard-(Soll-)Kosten und den Ist-Kosten. Wenn negative Abweichungen auftreten, Das Management muss Maßnahmen ergreifen, indem es die Grundursache identifiziert, Verbesserung der Betriebsabläufe und potenzielle Änderungen der Standardkosten.

Unternehmen, die Standardkalkulationssysteme verwenden, erstellen in der Regel Abweichungsberichte, um die Unterschiede zwischen den Standard- und Istkosten aufzuzeigen. Im Fertigungsumfeld, die Materialpreisabweichung ist die Differenz zwischen den budgetierten und den tatsächlichen Materialkosten. Die Formel für die Materialpreisabweichung lautet wie folgt:

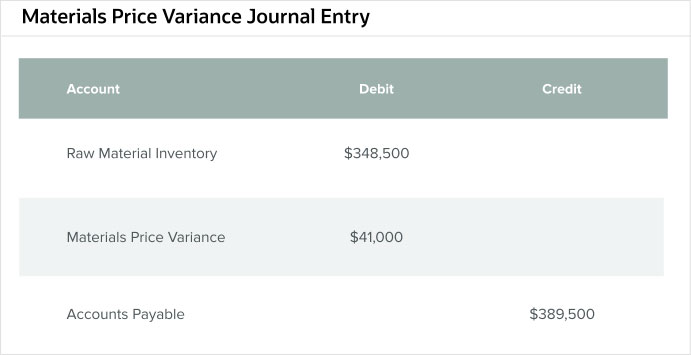

Als Beispiel, ein Hersteller von Automobilteilen budgetiert 348 US-Dollar, 500 (Standardkosten) für 20, 500 (Standardmenge) des Hauptmaterials für seine beliebten Hochleistungs-Ölfilter für das Jahr. Der Standardpreis pro Einheit beträgt 17 USD.

In den Journalbuchungen, die Abweichungen melden, das verbuchte Geld war das ausgegebene Geld, und der Leistungsbericht zeigte, dass die tatsächlichen Materialkosten für dieses Teil 389 USD betrugen, 500 (tatsächliche Kosten) für 20, 500 des Rohmaterials (Ist-Menge). Der tatsächliche Preis pro Einheit beträgt $19. Die Abweichung – ob Gutschrift oder Belastung – geht auf das Konto Materialpreisabweichung.

Mit der Formel, die Materialpreisabweichung =($19 – $17) x 20, 500 =41 $, 000.

Der Journaleintrag für diese Formel lautet wie folgt:

Kosten für das Ende des Inventars

Die Kosten für die Beendigung des Lagerbestands sind der Wert dessen, was auf Lager übrig ist und am Ende eines Zeitraums zum Verkauf verfügbar ist. Die Basisberechnung für den Endbestand ist der Anfangsbestand zuzüglich etwaiger Käufe abzüglich der Kosten der verkauften Waren.

Die Kosten für die Beendigung des Lagerbestands können sich basierend auf der Kostenflussannahme ändern, die das Unternehmen verwendet. Die Waren, die Unternehmen zuerst verkaufen, und ihre relativen Kosten beim Kauf wirken sich auf die Kosten der Restbestände aus. ebenso wie die Annahmen hinter allen Schätzungen.

Ein grundlegendes Beispiel zur Berechnung des Endbestands ist für Waren, Ltd. Dieses Unternehmen begann seinen Produktionsmonat mit einem Anfangsbestand von 100 USD, 000. Es kaufte $25, Inventar im Wert von 000 im Laufe des Monats und verkaufte $75, 000 Inventar im selben Monat. Es berechnet den Endbestand wie folgt:

NetSuite Software zur Verwaltung der Lagerkostenrechnung

Geschäftsinhaber wissen, wie wichtig es ist, genaue Bestandsaufzeichnungen zu führen, und wissen, welche Rolle diese Aufzeichnungen bei der Bestandskostenrechnung spielen. Finden Sie das richtige Tool, das Buchhaltungsprozesse rationalisiert und Einblicke in den verfügbaren Lagerbestand bietet. Unternehmen, die Buchhaltungssoftware wie NetSuite und Inventarkostenrechnungsmethoden verwenden, können die Gesundheit ihres Unternehmens besser verstehen, was es ihnen wiederum ermöglicht, ihre Geschäfts- und Marketingstrategien besser umzusetzen.

Erfahren Sie mehr darüber, wie Sie mit NetSuite die Finanzen Ihres Unternehmens verwalten können.

-

Was ist eine Währungsoptionsanleihe?

Eine Währungsoptionsanleihe ist ein Wertpapier, das Renditen in mehreren Währungen bietet. Der Inhaber einer Währungsoptionsanleihe kann die Währung wählen, in der er bezahlt werden möchte. Die Funkti

-

Alternativen zu Autokrediten entdecken

Sie können derzeit keinen Autokredit über Discover erhalten, Sie können jedoch möglicherweise die Finanzierung, die Sie benötigen, bei einem anderen Kreditgeber erhalten. Wenn Sie Ihr Auto über eine

-

Ist wirklich gebührenfreies Banking möglich?

Es ist wahrscheinlicher, dass Sie eine Bank finden, die Gebühren für bestimmte Kontotypen erlässt, als eine Bank zu finden, die echtes gebührenfreies Banking anbietet. Sie hören, dass Ihre lokale Ba

-

Ohio verlangt von High-School-Schülern, vor ihrem Abschluss einen Kurs über persönliche Finanzen zu belegen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Lagerverwaltung

-

5 lukrative Investitionen in den Klimawandel, die helfen können, die Welt zu retten

5 lukrative Investitionen in den Klimawandel, die helfen können, die Welt zu retten Wir alle wollen unserer Umwelt besser helfen. Die meisten von uns wissen um kleine Änderungen, die wir vornehmen können, wie weniger fahren oder mehr recyceln, um die Bedrohung durch den Klimawandel z...

-

Was ist ein State Farm Utility Rating Credit?

Was ist ein State Farm Utility Rating Credit? Der Versorgungsbewertungsplan von State Farm ordnet versicherte Hausbesitzer in verschiedene Bewertungskategorien ein, basierend auf dem Alter des Hauses und seiner Versorgungsunternehmen, einschließl...

-

Was ist eine Gewinn- und Verlustrechnung? So strukturieren Sie die Gewinn- und Verlustrechnung Ihres Unternehmens.

Was ist eine Gewinn- und Verlustrechnung? So strukturieren Sie die Gewinn- und Verlustrechnung Ihres Unternehmens. Jahresabschlüsse sind Werkzeuge zur Übermittlung von Finanzinformationen über ein Unternehmen an Personen außerhalb des Unternehmens. Die drei Hauptabschlüsse eines Unternehmens sind die Bilanz, die G...

-

Tech-Investitionen:Die wichtigsten Vorteile einer Investition in Tech-Startups im Jahr 2021

Tech-Investitionen:Die wichtigsten Vorteile einer Investition in Tech-Startups im Jahr 2021 Wir leben in einer Zeit, in der wir uns eine technologielose Gesellschaft nicht vorstellen können. Von Ihrem Kaffee am frühen Morgen bis zu Ihrer nächtlichen Lektüre, alles ist ein Produkt der Innovat...