401k Rentenbeitragsgrenzen für 2018

Es ist ein neues Jahr, Es ist also an der Zeit, die Beiträge zu Ihrem arbeitgeberfinanzierten Altersvorsorgeplan zu erhöhen – und die Bundesregierung ist bereit, (ein wenig) zu helfen. Der Höchstbeitrag wurde in diesem Jahr erhöht. damit Sie etwas mehr Geld vor Steuern schützen können, wenn du wählst, um Ihre Altersvorsorge zu maximieren.

Für die meisten Arbeitnehmer der 401k ist ihr standardmäßiger, vom Arbeitgeber gesponserter Ruhestandsplan. Einige Arbeiter, jedoch, in den Plänen 403b oder 457b eingeschrieben sind, stattdessen. Obwohl es einige geringfügige Unterschiede zwischen diesen Plänen gibt, sie werden in der Regel ähnlich behandelt, und sie haben in der Regel die gleichen maximalen Beitragsgrenzen. Der Hauptunterschied zwischen diesen Plänen ist die Klassifizierung der Arbeitnehmer. Allgemein, 401k-Pläne werden von gewinnorientierten Unternehmen verwendet; 403b-Pläne werden von steuerbefreiten Gruppen genutzt, wie Schulen oder Krankenhäuser; und 457b Pläne sind für Regierungsangestellte, obwohl es einige Nichtregierungsorganisationen gibt, die ebenfalls berechtigt sind, diese Pläne zu nutzen.

Zur Vereinfachung, Diese Diskussion bezieht sich auf den gängigsten Plan, die 401k. Die Informationen sind weiterhin relevant, obwohl, wenn Sie entweder für einen 403b- oder 457b-Plan eingeschrieben sind.

Wie hoch sind die neuen Höchstbeiträge?

Nach Angaben des IRS, Wenn Sie unter 50 Jahre alt sind, Ihr maximaler 401k-Beitrag beträgt $18, 500 im Jahr 2018, Das ist eine Erhöhung von 500 USD gegenüber den Limits von 2017. Für Arbeitnehmer ab 50, den Nachholbeitrag von 6 $, 000 bleibt konstant, was bedeutet, dass Sie insgesamt 24 $ beitragen können, 500 im Jahr 2018.

In diesen Beträgen sind keine Beiträge Ihres Arbeitgebers enthalten. Wenn Sie alle möglichen Beiträge Ihres Arbeitgebers einbeziehen, der maximale Gesamtbetrag, den Sie in Ihrem vom Arbeitgeber geförderten steuerbegünstigten Plan im Jahr 2018 unterbringen können, beträgt 55 USD. 000 für die unter 50 und 61 $, 000 ab 50.

Wenn Sie für einen 403b- und 457b-Plan eingeschrieben sind, es gibt einige geringfügige unterschiede bei den „nachholbestimmungen“ in diesen plänen. Sie sollten sich an Ihren Planadministrator wenden, um mehr über die spezifischen Bestimmungen Ihres Plans zu erfahren.

Wie du siehst, Investieren Sie in Ihre 401k, 403b oder 457b ist ein wertvolles, einfache Möglichkeit, Ihr zu versteuerndes Einkommen zu reduzieren, beim Aufbau Ihrer zukünftigen Altersvorsorge.

Aber klingen diese Zahlen erschreckend?

Es ist schön, dass Arbeiter jedes Jahr relativ hohe Summen an steuerbegünstigtem Geld weglegen können. die für ihr zukünftiges Ich bestimmt ist. Aber nicht jeder macht sich Sorgen um die maximale Beitragshöhe. Manche Leute machen sich mehr Sorgen, überhaupt etwas zu retten, oder genug zusammenkratzen, um ihre gesamte Arbeitgeberübereinstimmung zu erfassen. Wenn das eher nach dir klingt, Es ist immer noch ein guter Zeitpunkt, Ihre Beiträge zu einer arbeitgeberfinanzierten Altersvorsorge zu überprüfen.

Einer der besten Ratschläge, die Sie für Ihr zukünftiges finanzielles Selbst annehmen können, ist, so viel wie möglich zu sparen und so schnell wie möglich zu beginnen. Ihre arbeitgeberfinanzierte Altersvorsorge ist ein natürlicher Ausgangspunkt. Es ist besonders wichtig zu versuchen, sich für alle passenden Beiträge zu qualifizieren, was im Wesentlichen einen sofortigen Return on Investment schafft.

Wenn Sie Probleme beim Speichern haben, Suchen Sie nach Möglichkeiten, Ihre monatlichen Ausgaben zu senken und das Sparen zu einer Priorität zu machen. Wenn Sie die Prise nicht jeden Monat ein wenig spüren, Sie könnten wahrscheinlich mehr sparen – und das sollten Sie wahrscheinlich auch. Ihr Rentenkonto wird eine wichtige Rolle für die finanzielle Sicherheit Ihres zukünftigen Ichs spielen. Wenn Sie jetzt sparen, können Sie dieses Konto zu einem würdigen Sicherheitsnetz machen und Ihnen finanzielle Sicherheit geben.

Zweiter Sparerbonus 2018:Jüngste Steueränderungen

Wenn Sie fleißig Geld auf einem steuerbegünstigten Konto gespart haben, klopf dir selbst auf den rücken. Das Steuerreformgesetz 2018 bringt Ihnen einen kleinen Bonus – zusätzlich zu höheren Beitragshöchstgrenzen. Die Steuerreform hat viele Arbeitnehmer in eine etwas niedrigere Steuerklasse gebracht, Das bedeutet, dass das Geld, das Sie bereits verpfändet haben, nicht mit den zuvor höheren Sätzen besteuert wird. Für diejenigen, die in diesem Jahr mit der Rentenausschüttung beginnen, sie werden wahrscheinlich mit dem neuen niedrigeren Satz besteuert.

-

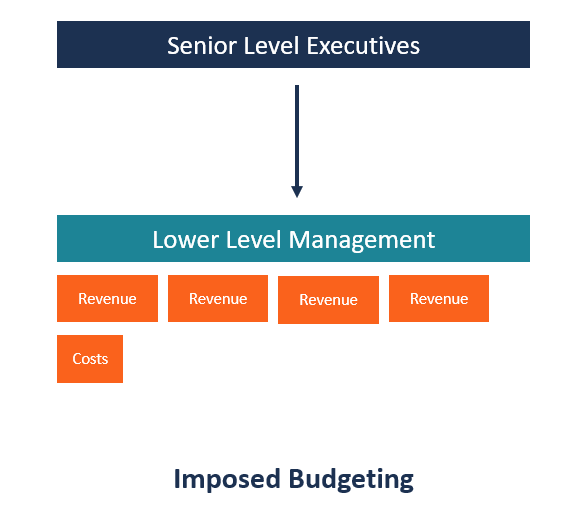

Was ist die vorgeschriebene Budgetierung?

Auferlegte Budgetierung, auch bekannt als Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher

-

Braucht Ihr Teenager wirklich eine Kreditkarte?

Ihrem Teenager eine Kreditkarte zu geben, mag wie ein beängstigender Vorschlag erscheinen, aber es könnte der sicherste Weg sein, ihnen etwas über Kredite beizubringen. Kreditexperte John Ulzheimer sa

-

Investitionen für den Vorruhestand

Wenn Sie wissen, wie viel Sie sparen müssen, um vorzeitig in Rente zu gehen, Die andere wichtige Komponente einer erfolgreichen Frühpensionierungsstrategie besteht darin, dieses Geld mit Bedacht anzul

-

Der profitable Schritt, den wir machen müssen, während wir auf Impulse warten

DR. Barton, Jr. Der große Kampf des Marktes gerade jetzt, seine treibende Erzählung, liegt zwischen COVID-19 und den Aussichten auf eine neue, Multi-Billionen-Dollar-Runde. Die Aktien haben sich in

in den Ruhestand gehen

- 7 Hindernisse für den Ruhestand (und wie man sie beseitigt)

- Wird Ihnen das Sparen in einer IRA allein im Ruhestand zu kurz kommen?

- 3 Gründe, warum Ihre Sozialversicherungsleistungen ernsthaft in Mitleidenschaft gezogen werden könnten

- Was passiert, wenn Sie ein Roth IRA-Konto schließen?

- Was Millennials bei der Sozialversicherung falsch machen

- Wie Alleinerziehende mit der Altersvorsorge jonglieren können,

-

So investieren Sie in Silber:5 Möglichkeiten, es zu kaufen und zu verkaufen

Edelmetalle wie Silber sind seit langem eine Alternative zu traditionellen Anlagen wie Aktien und Anleihen. Wenn die Zeiten schwierig werden oder es so aussieht, als ob die Federal Reserve aktiv Geld ...

-

Können Sie einen Pell-Zuschuss für Kurse ohne Kreditpunkte erhalten?

Können Sie einen Pell-Zuschuss für Kurse ohne Kreditpunkte erhalten? Das Pell-Stipendium kann Ihnen helfen, Nachhilfekurse zu bezahlen. Wenn Sie sich die Kosten für eine Hochschulausbildung nicht leisten können, Ihre Möglichkeiten sind nicht auf Stipendien und Studien...

-

5 Fehler bei der Immobilieninvestition, die Sie vermeiden sollten

5 Fehler bei der Immobilieninvestition, die Sie vermeiden sollten Immobilieninvestitionen sind voller Fallstricke. Während viele Vermieter auf ihr Immobilieninvestmentgeschäft schwören, Es gibt andere, die kämpfen, es schwierig ist, einen Gewinn zu erzielen. Wenn ...

-

Was ist Produktivität? Ein bewährter Leitfaden zur Verbesserung Ihrer Produktivität

Was ist Produktivität? Ein bewährter Leitfaden zur Verbesserung Ihrer Produktivität Willkommen zu diesem Produktivitätsleitfaden. Der Zweck dieser Anleitung ist zweifach. Zuerst, Ich werde definieren, was Produktivität ist. Zu oft, Wir versuchen, die Produktivität zu verbessern, ohne...