Ruhestands-Abzugsstrategie:Entscheidend für die Langlebigkeit Ihres Portfolios

Das Sparen für den Ruhestand steht für viele Amerikaner im Vordergrund. Lege ich Geld an den richtigen Stellen ein? Werde ich genug gespart haben, um in meinen späteren Jahren den Lebensstil zu führen, den ich mir wünsche? Werde ich nach meiner Abwesenheit Geld für meine Familie haben?

Dies sind alles sehr berechtigte und sehr reale Anliegen. Jedoch, Viele Menschen denken nicht daran, dass sie nach ihrer Pensionierung wie sie ihr Geld abheben und ausgeben, kann einen ebenso großen Einfluss auf ihr Portfolio haben wie wie und wo sie gespart haben.

Eine gute Auszahlungsstrategie ist entscheidend, um die Lebensdauer Ihres Portfolios zu verlängern. Eine erfolgreiche Strategie kann die Lebensdauer Ihres Ruhestands erheblich verlängern und das Vermögen erweitern, das Sie Ihren Erben hinterlassen möchten. In diesem Artikel, Wir werden einige grundlegende Überlegungen behandeln, die in eine Auszahlungsstrategie einfließen, und gehen Sie auf einige der häufigsten Fehler ein, die wir beim Abheben und Ausgeben von Geld im Ruhestand sehen.

RMDs und steuerliche Auswirkungen

Ein wichtiger Faktor bei jeder Strategie für den Rückzug in den Ruhestand sind RMDs, oder erforderliche Mindestausschüttungen. Wenn Sie das Alter von 70,5 Jahren erreichen und bei einer IRA für den Ruhestand gespart haben, 401(k), 403(b), oder andere Gewinnbeteiligungspläne, Sie müssen eine RMD ablegen. Kommt auf die Situation an, Dies kann Sie in eine höhere Steuerklasse bringen, als Sie möchten, Daher ist es wichtig, sicherzustellen, dass Ihre Rentenverteilungsstrategie diese Mindestanforderungen berücksichtigt. Wenn Sie die Verteilungsanforderungen nicht erfüllen, Ihnen drohen erhebliche Strafen von bis zu 50 %.

Es ist wichtig, die potenziellen Auswirkungen von RMDs auf Ihr Gesamteinkommen zu berücksichtigen und wie sich dies auf die Verteilungsstrategie im frühen Ruhestand auswirkt.

Widerrufsbelehrung

Die Reihenfolge, in der Sie Geld abheben und von welchen Konten, ist ein entscheidendes Element einer erfolgreichen Rentenverteilungsstrategie. Sollten Sie von Ihrem steuerpflichtigen Konto abheben, bevor Ihr IRA aufgebraucht ist? Und wann sollten Sie Ihren Roth erschließen?

Allgemein, Berater empfehlen, diese Anordnung zu befolgen:Abzug von steuerpflichtigen Konten, dann steuerbegünstigt, dann steuerfrei. Dies ist im Allgemeinen eine gute Regel, da Ihr steuerbegünstigtes und steuerfreies Vermögen über einen längeren Zeitraum steuergeschützt wachsen kann, Aber es ist wichtig, diesen Rat mit der Tatsache zu unterbinden, dass es hier keine „one-size-fits-all“-Lösung gibt. Jeder Mensch hat eine einzigartige finanzielle Situation, die bei der Festlegung einer Auszahlungsauftragsstrategie ganzheitlich betrachtet werden muss. Berücksichtigen Sie die Kombination der Konten, die Sie besitzen, wie viel Sie in jedem Kontotyp gespart haben, potenzielle Liquiditätsereignisse, passive Investitionen, Sozialleistungen, und mehr.

Ein richtiger Plan für den Auszahlungsauftrag, der auf Ihre spezielle Situation zugeschnitten ist, kann Ihre Chance, im Ruhestand nicht das Geld ausgehen zu lassen, um 8%* erhöhen.

Zusammenarbeit mit einem Finanzberater zur Auszahlungsstrategie

Ein Finanzberater, der für Ihr Geld treuhänderisch ist, kann Ihnen helfen, eine Strategie für Auszahlungsaufträge zu entwickeln, die für Sie am besten geeignet ist. Personal Capital bietet kostenlose, unverbindliche Einführungsgespräche, bei denen wir die von Ihnen bereitgestellten Informationen verwenden, um Ihnen eine Gesamtzusammenfassung Ihrer Ziele zu zeigen, Zeithorizont und Risikobereitschaft, Bilanz, und jährlicher Cashflow. Wir helfen Ihnen auch dabei, Ihre aktuelle Anlageallokation besser zu verstehen und präsentieren unsere empfohlen Portfolioallokation basierend auf Ihren spezifischen Zielen und Ihrer finanziellen Situation. Dazu gehört auch ein voraussichtlicher Ruhestandswert – unsere Vermögensberater sind hier, um Ihnen dabei zu helfen, den Weg zu einem erfolgreichen Ruhestand zu finden. Wir bieten unseren Vermögensverwaltungskunden auch ein Tool namens Smart Withdrawal™ an, das ihnen hilft, ihr Einkommen im Ruhestand zu ermitteln.

-

5 Mal, um die Landschaftsgestaltung den Profis zu überlassen

Es ist leicht, mit den verschiedenen Kosten, die auftauchen, wenn Sie ein Hausbesitzer sind, überfordert zu werden. Dinge wie Ofen/AC Reparatur, ein neues Dach aufsetzen müssen, und die jährliche Wart

-

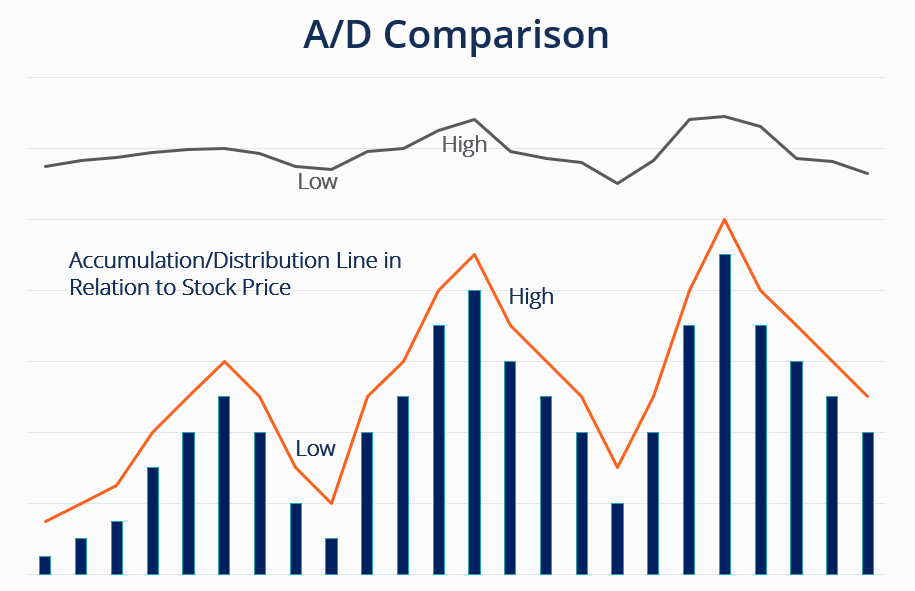

Was ist der Akkumulations-/Ausschüttungsindikator (A/D)?

Der Akkumulationsverteilungsindikator (AD) oder Akkumulationsverteilungslinie ist ein volumenbasierter Indikator, der verwendet wird, um den Trend einer Aktie zu bestimmen. anhand des Verhältnisses zw

-

Steuern &Ihre Rentenkonten

Einige Teile dieses Blogs wurden am 14. März aktualisiert. 2018 Es ist wieder soweit – Steuerzeit! Es ist selten die Lieblingszeit des Jahres. Aber was ist, wenn dieses Mal Sie sind anders an Steue

-

6 Dinge, die Sie jetzt tun sollten, wenn Sie keine Ersparnisse haben

Wenn Sie keine Ersparnisse haben, das Leben kann stressig sein. Wenn Sie eine finanzielle Notlage haben, und dein erster Gedanke ist Ich habe keine Ersparnisse , “ Es kann ein beängstigender Moment

in den Ruhestand gehen

-

Typischer Prozentsatz von Gewinn und Haftung eines stillen Partners

Typischer Prozentsatz von Gewinn und Haftung eines stillen Partners Stille Partner sind typischerweise Personen, die Geld in ein Unternehmen investieren, die jedoch keine Verantwortung für das Tagesgeschäft des Unternehmens tragen. Stille Partner können sein:Eltern, d...

-

Was ist ein Rekordhalter?

Was ist ein Rekordhalter? Holder of Record ist ein Begriff, der eine natürliche oder juristische Person definiert, die die Rechte besitzt, Leistungen, und Verantwortlichkeiten im Zusammenhang mit dem Besitz einer finanziellen ...

-

Erfahren Sie anhand der Richtlinie 2021, wie Sie mit dem Bitcoin-Mining beginnen können

Erfahren Sie anhand der Richtlinie 2021, wie Sie mit dem Bitcoin-Mining beginnen können Jeder auf dieser Welt möchte ein glückliches und erfolgreiches Leben führen. Nicht nur die mentale Stabilität, sondern man sollte auch wirtschaftlich stabil sein, um dasselbe zu tun. Er sollte wohlhab...

-

Faktencheck USA:Erholt sich die US-Wirtschaft,

Faktencheck USA:Erholt sich die US-Wirtschaft, wie Donald Trump behauptet? Sein Blick auf die bevorstehende Wahl, Donald Trump wiederholt immer wieder, dass die US-Wirtschaft im Aufschwung sei und die „phänomenale Arbeit“ seiner Regierung dafü...