Rentenberatung:7 Wege, um Ihr Geld dauerhaft zu verdienen

Viele Menschen machen sich Sorgen, dass ihnen im Ruhestand das Geld ausgeht. Das ist verständlich, Da wir nicht wissen, wie lange wir leben werden, wie hoch unsere zukünftigen Kosten sein könnten und welche Renditen wir von unseren Ersparnissen erwarten können.

Es gibt mehrere Möglichkeiten, jedoch, um die Chancen zu erhöhen, dass Ihr Geld so lange reicht, wie Sie es brauchen. Darunter:

1. Reduzieren Sie Ihre "Must-Have"-Ausgaben

Senkung Ihrer Fixkosten – Schutz, Lebensmittel, Transport, Versicherung, Nebenkosten und Mindestdarlehenszahlungen – können Ihnen dabei helfen, weniger von Ihren Ersparnissen abzuheben, was wiederum dazu beitragen kann, dass Ihr Geld länger hält. Eine wirkungsvolle Möglichkeit, die Kosten zu senken, besteht darin, auf ein kleineres Haus zu verkleinern, wenn Sie Ihre Hypothekenzahlung reduzieren oder eliminieren und andere Kosten wie Grundsteuern, Versorgungsunternehmen und Versicherungen.

Wenn Sie ein Auto loswerden, können Sie fast 9 US-Dollar sparen. 000 pro Jahr, das sind die durchschnittlichen Kosten des Autobesitzes nach AAA. Schulden zu eliminieren, bevor Sie in Rente gehen, ist oft ein guter Weg, um Ausgaben zu reduzieren. aber konsultieren Sie einen kostenpflichtigen Finanzplaner, bevor Sie Rentengelder abheben, um eine Hypothek abzubezahlen. Solche Abhebungen können eine hohe Steuerbelastung auslösen und Sie ohne genügend Bargeld für die Zukunft lassen.

2. Verdienen Sie weiter

Eine Studie für das National Bureau of Economic Research ergab, dass eine Verschiebung des Rentenbeginns vom 62. auf das 66. Lebensjahr die Jahres-, nachhaltigen Lebensstandard um 33 Prozent. Auch wenn Sie nicht in Vollzeit arbeiten können, Einkünfte aus einem Nebenjob oder einem Nebenerwerb könnten Ihnen helfen, weniger von Ihren Ersparnissen abzuheben.

3. Maximieren Sie Ihre soziale Sicherheit

Die meisten Menschen werden über den Break-Even-Punkt hinaus leben, wobei die größeren Schecks, die sie durch die Verzögerung des Beginns ihrer Sozialversicherungsleistungen erhalten, insgesamt mehr betragen als die kleineren Schecks, die sie in der Zwischenzeit umgehen. Wichtiger, obwohl, größere Sozialversicherungsschecks dienen als eine Art Langlebigkeitsversicherung.

Je länger du lebst, desto größer sind die Chancen, dass Sie Ihre Ersparnisse aufbrauchen und für den größten Teil, wenn nicht sogar Ihr gesamtes Einkommen, von der Sozialversicherung abhängig sind. Für besserverdienende Paare ist es besonders wichtig, so lange wie möglich zu warten, um die Hinterbliebenenleistung zu maximieren, die einer von ihnen nach dem Tod des ersten Ehepartners erhält.

4. Ziehen Sie in Erwägung, garantiertes Einkommen zu kaufen

Viele Rentenexperten sagen, dass es eine gute Idee ist, über ein ausreichendes garantiertes Einkommen zu verfügen, um Ihre Grund-, unverzichtbare Ausgaben. Wenn diese Ausgaben die Erwartungen übersteigen, die Sie von der Sozialversicherung und traditionellen Renten erwarten, erwägen Sie, zusätzliches garantiertes Einkommen zu kaufen, indem Sie eine sofortige Rente kaufen.

Im Gegensatz zu anderen Rentenarten, die kompliziert und teuer sein können, Eine sofortige Rente kann gegen eine einmalige Vorauszahlung einen lebenslangen Einkommensstrom bieten.

5. Wählen Sie eine nachhaltige Auszahlungsrate

Große Abhebungen oder schlechte Märkte zu Beginn Ihres Ruhestands können das Risiko, dass Ihnen das Geld ausgeht, dramatisch erhöhen. Finanzplaner empfehlen in der Regel, dass Menschen im ersten Jahr der Pensionierung nicht mehr als 4% ihres Notgroschens einnehmen. Erhöhung der Entnahme um die Inflationsrate in den Folgejahren.

Das bedeutet ein Rentner mit 200 Dollar, 000 an Altersvorsorge könnten 8 US-Dollar abheben, 000 im ersten Jahr. Wenn die Inflation 3 % beträgt, der Rentner würde 240 US-Dollar hinzufügen (3% von 8 US-Dollar, 000) und heben Sie $8 ab, 240 das zweite Jahr, und so weiter. Menschen, die vorzeitig in Rente gehen oder konservativer sein möchten, beginnen möglicherweise bei 3% statt 4%, oder Inflationsanpassungen in Jahren mit schlechten Märkten überspringen.

6. Holen Sie sich eine gute Steuerberatung

Ihre steuerliche Situation kann im Ruhestand komplizierter werden, vor allem, wenn Sie ein guter Sparer waren. Sie könnten durch erforderliche Mindestausschüttungen aus Pensionsfonds, die normalerweise im Alter von 70 1/2 Jahren beginnen müssen, in eine höhere Steuerklasse geworfen werden.

Das höhere Einkommen kann auch dazu führen, dass mehr von Ihrer Sozialversicherung steuerpflichtig wird und Ihre Medicare-Prämien erhöhen. Manchmal kann es sinnvoll sein, früher mit Ausschüttungen zu beginnen oder Roth-Umwandlungen vorzunehmen, um zukünftige Steuern zu senken. Die damit verbundene Mathematik kann intensiv werden, Wenden Sie sich daher an einen erfahrenen Steuerexperten.

KLICKEN SIE HIER, UM DIE FOX BUSINESS APP ZU ERHALTEN

7. Schützen Sie Ihre Gesundheit

Viele chronische Erkrankungen sind mit höheren medizinischen Kosten im Ruhestand verbunden, einschließlich Diabetes, Bluthochdruck, hoher Cholesterinspiegel, Arthritis und Herzerkrankungen, laut einer Studie von Vanguard und Mercer Health and Benefits. Einige Gesundheitsrisiken liegen außerhalb unserer Kontrolle, aber regelmäßige Vorführungen, Eine angemessene medizinische Versorgung und ein gesunder Lebensstil können Ihnen dabei helfen, einige dieser Kosten zu reduzieren.

Mehr von NerdWallet

- Glauben Sie nicht an diese Mythen über die soziale Sicherheit

- Was kostet die Langzeitpflege?

- Was Sie über die Arbeit im Ruhestand wissen müssen

Liz Weston ist Autorin bei NerdWallet. E-Mail:lweston@nerdwallet.com. Twitter:@lizweston.

Der Artikel 7 Möglichkeiten, Ihr Geld im Ruhestand zu verdienen erschien ursprünglich auf NerdWallet.

-

Übermäßiges Budget macht Sie nicht reich

Mein Großvater ist der sparsamste Mensch, den ich kenne. Er lebt immer von einem Budget. So lange ich mich erinnern kann, er hatte die gleiche Garderobe. Einer seiner Cardigans hat sogar ein Loch. Abe

-

Währung umrechnen

Finden Sie die Währungsumrechnungsmethode, die für Sie am besten geeignet ist. Wechselkurse ändern sich ständig, Wenn Sie also ein anderes Land besuchen oder gerade von einem Urlaub zurückkommen, sin

-

Dave Ramseys Baby Steps – Funktionieren sie wirklich?

Haben Sie schon von Dave Ramseys Baby Steps gehört? Dave Ramsey ist ein weltbekannter Experte für persönliche Finanzen, der 7 Schritte erstellt hat, um Menschen zu helfen, eine Roadmap zu erstellen,

-

Wie lange dauern Überweisungen?

Wie lange dauern Überweisungen? Überweisungen gehören zu den schnellsten Möglichkeiten, um im Notfall Geld an jemanden zu bringen. Solange Sie den Annahmeschluss Ihrer Bank am selben Tag einhalten, S

in den Ruhestand gehen

- 3 Schritte zur Sozialversicherung, die Sie 5 Jahre vor Ihrer Pensionierung unternehmen sollten

- Giftige Männlichkeit kann schlechte Gesundheit bedeuten,

- Ein Blick auf das Lehrerrentensystem (TRS)

- Das militärische Rentensystem

- Einfache IRA-Beitragsgrenzen

- 12 Jahre später:Wie sich die Finanzkrise auf Senioren auswirkte

-

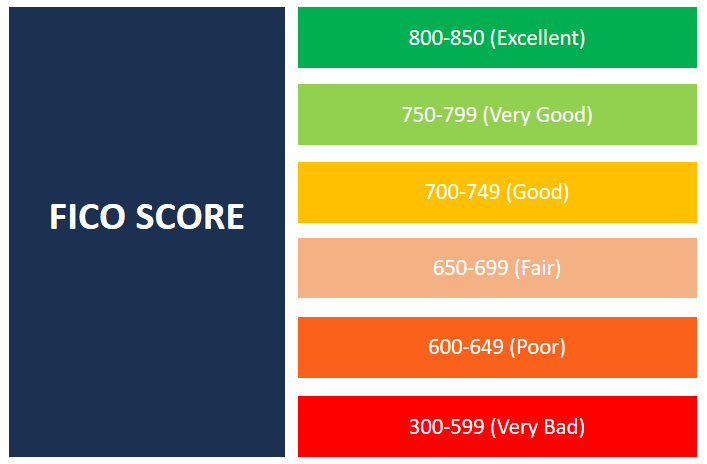

Was ist ein FICO-Score?

Was ist ein FICO-Score? Ein FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person e...

-

High Street Pfandleiher:riskant,

High Street Pfandleiher:riskant, teuer, aber eine Lebensader für so viele Da der Verbraucherkreditmarkt mittlerweile von Online- und Zahltagkreditgebern gesättigt ist, Es war vielleicht keine Überraschung, als das japanische Unte...

-

San Franciscos lebendes Wahrzeichen Beefeater Doorman geht nach 43 Jahren in den Ruhestand

San Franciscos lebendes Wahrzeichen Beefeater Doorman geht nach 43 Jahren in den Ruhestand SAN FRANCISCO (AP) – Noch ein bisschen alt, Das schrullige San Francisco wird es nicht mehr geben, wenn Tom Sweeney an diesem Wochenende endlich seinen weißen Bügelkragen und die charakteristische Bee...

-

So funktioniert die Verbraucherkreditberatung

So funktioniert die Verbraucherkreditberatung Wenn Sie Schulden haben, du bist nicht alleine. Zusätzlich zu allen verfügbaren Ressourcen, die Ihnen bei der Entwicklung Ihres eigenen Plans zur Entschuldung helfen, Es gibt Agenturen, die Hilfe anbi...