Die großen Fehler bei der Altersvorsorge, die Amerikaner machen

Amerikaner machen entscheidende Fehler, wenn es um das Sparen für den Ruhestand geht. laut einer Umfrage von MagnifyMoney.

Fast die Hälfte der Befragten hat Geld von ihrem arbeitgeberfinanzierten Vorsorgekonto abgehoben, und fast ein Fünftel der Befragten trägt nicht den angemessenen Betrag bei, um die Übereinstimmung ihres Arbeitgebers zu maximieren.

„Das vernichtendste Ergebnis von allen ist, dass 27 % der Befragten noch nie darüber nachgedacht haben, wie viel sie im Ruhestand brauchen werden. " heißt es im Umfragebericht. dieser Ausdruck sollte nicht für Ihre Altersvorsorge gelten."

Die Umfrage unterschied nicht, ob die Leute ihre 401(k)s wieder auffüllten, nachdem sie Geld von ihnen durch die Aufnahme eines Kredits abgehoben hatten.

Da das Altersguthaben für den Ruhestand verwendet werden soll, sie früher als beabsichtigt zurückzuziehen, kann auf der ganzen Linie nachteilig sein, was dazu führen könnte, dass Menschen länger als erwartet arbeiten, um sich finanziell selbst versorgen zu können.

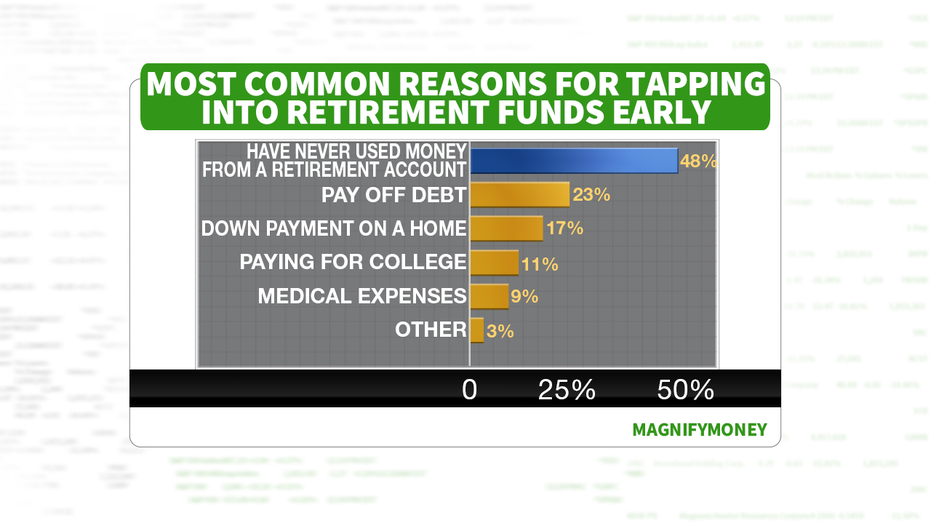

Die meisten Befragten haben Geld aus ihrer Altersvorsorge abgehoben, um entweder Schulden zu tilgen oder beim Kauf eines Eigenheims zu helfen. und ein Fünftel legt nicht genug Geld beiseite, um die Vorteile eines vom Arbeitgeber gesponserten Spiels zu nutzen.

Die häufigsten Gründe für den Bezug von Altersguthaben

Ein Haus kaufen

Experten empfehlen immer noch, beim Kauf eines Eigenheims eine Anzahlung von mindestens 20 % zu leisten, um Ihre Hypothekenzahlungen zu optimieren. Studiendarlehen und Kreditkartenschulden treten über viele jüngere Generationen hinweg auf, Aus diesem Grund ziehen einige Millennials ihre Altersvorsorge ab, um ihren Traum vom Eigenheim oder der Rückzahlung ihrer Schulden zu verwirklichen.

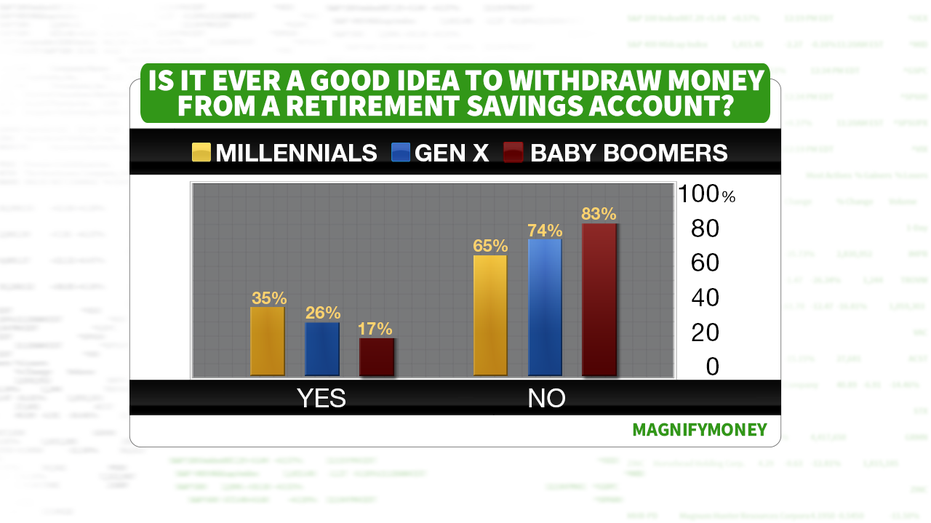

Im Allgemeinen, mehr als ein Drittel der Millennials (36%) hielten es für akzeptabel, sich von ihrem Altersguthaben abzuheben, gegenüber nur 26% der Generation Xer, die dies für eine angemessene Maßnahme halten. Nicht überraschend, nur 17 % der geburtenstarken Jahrgänge hielten den Rückzug aus ihrer Altersvorsorge für akzeptabel.

Wenn Sie Ihr Altersguthaben vor Erreichen des entsprechenden Alters abheben, führt dies unweigerlich zu Geldstrafen, inklusive Gebühren und Steuern.

Die Aufteilung der Altersguthaben auf die Generationen

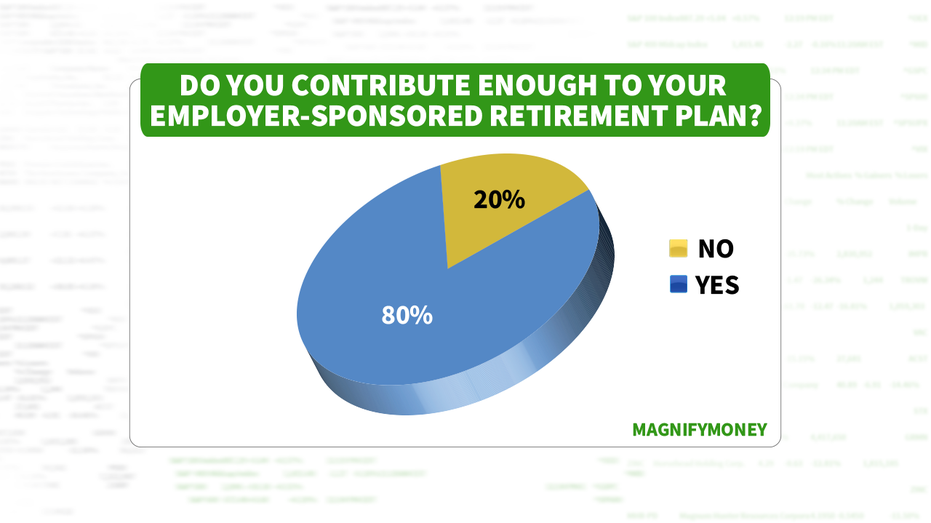

Arbeitgeber-Matches maximieren

Während 80 % der Befragten einen angemessenen Betrag in ihren arbeitgeberfinanzierten Sparplan einzahlen, 20 % gaben zu, dass sie die ihnen gebotenen Möglichkeiten nicht maximieren, indem sie genug Geld spenden, um vom Arbeitgeber gesponserte Spiele zu verdienen. Es ist ein schwerwiegender finanzieller Fehler, das "kostenlose Geld" zu verlieren, das Ihnen Ihr Unternehmen im Rahmen seines Match-Programms zur Verfügung stellt.

Experten halten es für entscheidend, früh und oft im Berufsleben zu sparen, um sicherzustellen, dass der Ruhestand finanziell machbar ist. Angenommen, Ihr Arbeitgeber zahlt 100 % Ihres Beitrags bis zu 3 % Ihres Gehalts und 50 % Ihres Beitrags bis zu 5 % Ihres Gehalts. die Maximierung dieses Beitrags kann die Altersvorsorge einer Person erhöhen oder brechen.

Beiträge zur arbeitgeberfinanzierten Altersvorsorge

Verwenden von Zahlen, um diese Prozentsätze besser zu verstehen, Wenn Sie 3 $ verdienen, 000 pro Gehaltsscheck und Sie tragen 10 % Ihres Gehalts zu Ihrem 401(k) bei, dann werden 300 $ Ihres eigenen Geldes in Ihren 401 (k) gesteckt und Ihr Arbeitgeber würde zusätzliche 120 $ pro Gehaltsscheck auf Ihren 401 (k) einzahlen. Das heißt, wenn Sie nicht maximieren, wie viel Ihr Arbeitgeber bereit ist, Ihnen fehlen zusätzliche 4 % des sogenannten „freien Geldes“, wenn Sie nicht mindestens 5 % Ihres Gehalts zu Ihrem 401(k) beitragen.

Diese Umfrage zeigte auch andere Fehler bei der Altersvorsorge, 35 % geben an, nicht genug für den Ruhestand zu sparen. Finanzexperten bekräftigen, dass es wichtig ist, so schnell wie möglich zu Ihrem Ruhestandsplan beizutragen. da ein früher investierter kleinerer Betrag später zu einem größeren Betrag zusammengerechnet wird.

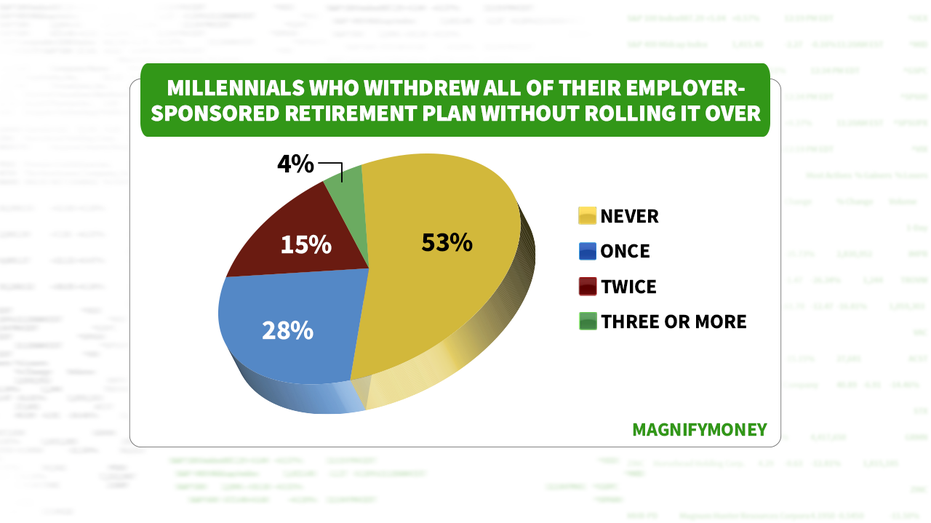

Und beim Jobwechsel anstatt ihren Altersvorsorgeplan von einem Unternehmen auf ein anderes zu übertragen, Fast ein Drittel der Befragten gaben an, den Restbetrag abzuziehen.

Kündigung des arbeitgeberfinanzierten Sparplans ohne Rollover

Traditionalisten können die Vorzüge des Aufstellens von Weihnachtsdekorationen lange vor Thanksgiving diskutieren. wie viele Einzelhändler heutzutage. Aber die November-Displays sind eigentlich ein gu Viele Dinge im Leben nehmen wir als selbstverständlich hin. Drehen Sie den Wasserhahn auf und Sie erwarten, dass Wasser fließt. Schalten Sie den Wandschalter um und Sie erwarten, dass Strom Ihre Licht Wann es sinnvoll ist und wie es sich von der Periodenrechnung unterscheidet Bei der Entscheidung, wie Einnahmen und Ausgaben ausgewiesen werden sollen, Unternehmer können zwischen zwei Rechnungslegu Geld ins Ausland überweisen Geld ins Ausland zu senden ist nicht so schwierig, wie es sich anhört. weil es viele verschiedene Möglichkeiten gibt. Um den für Ihre Situation am besten geeigneten Weg zu

Machen Sie jetzt diese 6 Kreditkartenumzüge, um sich auf den Weihnachtseinkauf vorzubereiten

Was ist eine Börse? US-amerikanische und internationale Aktienmärkte

Kassenbuchhaltung:So funktioniert es,

So überweisen Sie Geld ins Ausland

in den Ruhestand gehen

- Wie funktioniert der Roth IRA-Steuerabzug?

- Garantiertes lebenslanges Austrittsgeld (GLWB)

- Wo Sie Ihr Geld investieren können, nachdem Sie Ihr Rentenkonto ausgeschöpft haben

- Wie Sie diese 4 häufigen Ängste im Ruhestand überwinden können

- In diesen 5 Ländern zum halben Preis in Rente gehen

- 3 Tipps zur Auswahl Ihrer variablen Annuität

-

Wie man gebrauchte Artikel zum Verkaufen bewertet

Wie man gebrauchte Artikel zum Verkaufen bewertet Egal, ob Sie versuchen, in Ihrem Haus Unordnung zu vermeiden oder Gegenstände zu verpfänden, Sie müssen schnell Geld verdienen. Sie möchten natürlich versuchen, den besten Preis für Ihre Sachen zu erz...

-

So tätigen Sie eine Auszahlung bei der Bank

So tätigen Sie eine Auszahlung bei der Bank Eine Abhebung von einem Bankkonto bezieht sich auf das Abheben von Geld vom Konto. Dazu gibt es verschiedene Möglichkeiten, einschließlich des Besuchs einer physischen Bankfiliale oder eines Geldautom...

-

Tue niemals diese 5 Dinge, wenn du Schulden hast

Tue niemals diese 5 Dinge, wenn du Schulden hast US-Verbraucher haben im Oktober 2017 revolvierende Schulden in Höhe von über 1 Billion US-Dollar. nach Angaben der Federal Reserve. Diese Schulden, besteht hauptsächlich aus Kreditkartenschulden, ist ...

-

Ist es sicher, Girokontonummern herauszugeben?

Ist es sicher, Girokontonummern herauszugeben? Einst eine bequeme Alternative zum Bezahlen mit Bargeld, Der Bankscheck ist jetzt ein potenzieller Informations-Jackpot für Kriminelle. Ihre Girokontonummer ist auf jedem Scheck unten aufgedruckt, So...