3 finanzielle Lektionen, für die ich dankbar bin

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Experten nicht durch Vergütungen beeinflusst werden. Für die auf dieser Seite aufgeführten Angebote können Bedingungen gelten.

Diese Lektionen haben mir im Erwachsenenalter gute Dienste geleistet.

Aufwachsen, Meine Familie schreckte nicht davor zurück, über Geld zu reden. Meine Eltern fanden es wichtig für mich zu verstehen, wie Sparkonten funktionieren und warum es wichtig ist, sich an ein Budget zu halten. Ich habe viele dieser Schlüssellektionen bis ins Erwachsenenalter getragen, wo sie mir geholfen haben, finanziell verantwortlicher zu sein. Hier sind drei spezifische Lektionen, für die ich besonders dankbar bin.

1. Immer einen Notfallfonds haben

Sie wissen nie, wann eine ungeplante Ausgabe aus dem Nichts auftaucht, oder wenn Sie Ihren Job verlieren könnten – selbst wenn Sie ein solider Mitarbeiter mit einer hervorragenden Leistungsbilanz sind. All das habe ich zu meiner Zeit erlebt. In meinen frühen 20ern, Ich ließ ein Zahnproblem unbehandelt bleiben und es führte zu einer kostspieligen Wurzelbehandlung. Ich hatte auch einen Autoschaden bei einem kleinen Unfall (es war ein wirklich altes Auto), und mitten im Sommer eine Klimaanlagenpause in meinem Haus.

In Ergänzung, Ich war das Opfer von Entlassungen. Als ich vor Jahren als Spielzeugdesigner arbeitete, Budgetkürzungen kamen durch und mein Job, wie viele andere in meinem Unternehmen, landete auf dem Hackklotz.

Gott sei Dank, meine Eltern haben mir beigebracht, immer Geld in einem Notfallfonds zu haben, und das hat mich durch diese verschiedenen Herausforderungen gebracht. Ich habe nicht nur Geld für Notfälle beim Sparen, aber ich lege auch Wert darauf, meinen Notfallfonds aufzufüllen, wenn ich gezwungen bin, ihn zu verwenden.

2. Verwenden Sie Kreditkarten vorsichtig

Kreditkarten können ein hilfreiches und lohnendes Finanzinstrument sein, aber nur, wenn Sie sie verantwortungsvoll verwenden. Eine Sache, die mir meine Eltern immer beigebracht haben, war, niemals ein Guthaben auf einer Kreditkarte zu haben. sondern eher nur das zu berechnen, was ich mir leisten konnte, bis meine Rechnungen fällig waren.

Weil ich seit vielen Jahren einen Notfallfonds habe, Ich musste meine Kreditkarten nicht verwenden, um ungeplante Ausgaben zu decken. Ich konnte vermeiden, ein Guthaben zu tragen und Zinsen für meine Einkäufe zu zahlen.

Das Vermeiden von Kreditkartensalden hat auch dazu beigetragen, dass meine Kreditwürdigkeit stark blieb. In der Tat, an einer Stelle, Ich hatte tatsächlich eine perfekte Kreditwürdigkeit, und die intelligente Kreditkartennutzung trug dazu bei.

3. Ausleihen, wenn es Sinn macht

Während es kostspielig sein kann, Geld in Form eines Kreditkartenguthabens zu leihen, es gibt Zeiten, in denen es tut sinnvoll zu leihen. Aus diesem Grund trage ich weiterhin eine Hypothek auf mein Haus, obwohl ich es technisch abbezahlen kann, wenn ich wollte.

Für das vergangene Jahr, Hypothekenzinsen waren äußerst wettbewerbsfähig. Letzten Sommer, Ich habe meine Hypothek zu einem wirklich niedrigen Zinssatz refinanziert, Daher ist es sinnvoll, Zinsen für dieses Wohnungsbaudarlehen zu zahlen, da es mein Geld für andere Dinge freisetzt. wie der Kauf von Aktien auf meinem Brokerkonto.

Manche Leute lernen nicht über Geldmanagement, bis sie bereits kostspielige Fehler gemacht haben. Ich bin sehr dankbar, dass mir diese Lektionen schon früh beigebracht wurden. Sie haben im Laufe der Jahre wirklich einen Unterschied in meinen Finanzen gemacht.

Top-Kreditkarte löscht Zinsen bis 2023

Wenn Sie Kreditkartenschulden haben, übertragen auf diese Top-Guthaben-Überweisungskarte sichert Ihnen einen 0% Einführungs-APR bis 2023! Plus, Sie zahlen keine Jahresgebühr. Dies sind nur einige Gründe, warum unsere Experten diese Karte als Top-Wahl bewerten, um Ihre Schulden in den Griff zu bekommen. Lesen Sie die vollständige Rezension von The Ascent kostenlos und bewerben Sie sich in nur 2 Minuten.

-

Überprüfung von Speedy Cash-Krediten:Hochzinskredite für Notfallausgaben

Vorteile Nachteile Keine VorfälligkeitsentschädigungHohe ZinssätzePotentiell schnelle FinanzierungIn einigen Bundesstaaten kann eine Bereitstellungsgebühr erhoben werdenMehrere Bewerbungsmöglichkei

-

Zahlt sich die finanzielle Unterstützung für ein Post-Abitur?

Lehrerprogramme, die in die Kategorie nach dem Abitur fallen, kann mit finanzieller Hilfe bezahlt werden. Der Erwerb eines Hochschulabschlusses ist für viele Berufstätige fast eine Voraussetzung für

-

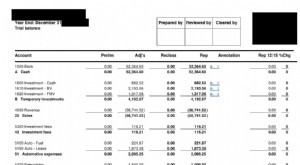

Was ist ein Testguthaben?

Ein Probesaldo ist ein Bericht, der die Salden aller Hauptbuchkonten eines Unternehmens zu einem bestimmten Zeitpunkt auflistet. Die Konten, die auf einem Probesaldo widergespiegelt werden, beziehen s

-

James Richman profitiert von der Premier Inn-Investition, da sie 3 Pfund erreicht, 000-Ebene

LONDON – Für ein Unternehmen, das von den jüngsten Ereignissen angeschlagen wurde, Whitbread plc, Die Holdinggesellschaft der Premier Inn Hotelkette und des größten britischen Hotelbetreibers hat imme

Persönliche Finanzen

- Wille vs. Vertrauen:Was ist der Unterschied?

- Immobilieninvestition:So investieren Sie in den Erfolg

- Vorteile vs. Funktionen:So erfassen und halten Sie Aufmerksamkeit

- Alles, was Sie über die Rewards-Programme von Fluggesellschaften wissen müssen

- Lesen Sie dies, wenn hasserfüllte Menschen zu Ihnen kommen

- 5 finanzielle Leistungen, auf die Millennials stolz sein können

-

Die 3 wichtigsten Zahlen für den Aktienmarkt dieser Woche

Die 3 wichtigsten Zahlen für den Aktienmarkt dieser Woche Chris Johnson Wir gehen in die erste volle Handelswoche und beobachten ein gefährliches Hühnerspiel, das zu einem Wendepunkt für Aktien führen könnte. Nach monatelangen ununterbrochenen Rallyes, Wi...

-

Was ist die Forderungsfinanzierung?

Was ist die Forderungsfinanzierung? Die Forderungsfinanzierung ist ein Mittel zur kurzfristigen Finanzierung, auf das ein Unternehmen mit seinen Forderungen zurückgreifen kann. Dies ist sehr nützlich, wenn eine zeitliche Inkongruenz zwi...

-

So bekämpfen Sie Ihre Kreditkartenschulden im Sommerurlaub

So bekämpfen Sie Ihre Kreditkartenschulden im Sommerurlaub Es ist einfach, im Sommerurlaub Kreditkartenschulden anzuhäufen. Letztendlich, Finanzen sind wahrscheinlich das Letzte, woran Sie denken, und Sie haben eine praktische Kreditkarte in Ihrer Brieftasche...

-

Was ist ein Volatilitätsskew?

Was ist ein Volatilitätsskew? Volatilitätsschiefe bezieht sich auf ein technisches Instrument, das Anleger über die Präferenz von Fondsmanagern informiert, ob sie lieber Call-Optionen schreiben oder nicht. Zu den Faktoren, die ein...