Planen Sie den Kauf eines Eigenheims? 5 Tipps, um ganz einfach ein Eigenheimdarlehen zu erhalten

Für die eifrigsten Hausbesitzer, Die Aufnahme eines Wohnungsbaudarlehens ist obligatorisch, um den Kaufpreis für ein Haus zu erreichen. Dennoch, da Wohnungsbaudarlehen Geld sparen, ihre Bewerbungen werden erst nach langer Überlegung angenommen. Damit soll sichergestellt werden, dass keine Forderungsausfälle vorliegen und der Kreditnehmer den Kreditbetrag fristgerecht zurückzahlt.

Dennoch, ein gewöhnlicher Fehler kann zur Ablehnung eines Wohnungsbaudarlehens führen. Eine Ablehnung eines Wohnungsbaudarlehens kann die Kreditwürdigkeit des Kreditnehmers beeinflussen und wird für die anderen Kreditgeber ein Warnsignal sein. Jedoch, Wohnungsbaudarlehen unterscheiden sich von anderen Kreditformen, gerade weil der Betrag viel mehr ist als der persönliche, Bildung, und Autokredit. Bei der Beantragung eines Eigenheims gibt es zahlreiche Funktionen, die ein Kreditnehmer berücksichtigen muss. Von der Einreichung der Unterlagen bis zur Berechnung der gleichgestellten monatlichen Rate (EMI) und der Steuervorteile, Jedes Detail zu beachten ist wichtig.

Daher, Menschen, die einen Wohnungsbaukredit beantragen, müssen einen umfassenden Plan erstellen, bevor sie den Wohnungsbaukredit beantragen. Trotzdem, Im Folgenden finden Sie fünf Tipps, um mit Leichtigkeit ein Wohnungsbaudarlehen zu erhalten.

Schauen wir uns 5 Tipps an, um einen Wohnungsbaukredit zu erhalten.

1. Kennen Sie Ihre finanzielle Situation

Prüfen Sie zunächst, ob Sie finanziell stabil sind, um den Kredit zurückzuzahlen. Eine der Hauptanforderungen für den Zugang zu einem Wohnungsbaudarlehen besteht darin, Ihre EMIs rechtzeitig zu löschen. Viele der Kreditgeber haben zumindest Gehaltsanforderungen, die sich von Stadt zu Stadt unterscheiden.

Zur Veranschaulichung – wenn Sie in Delhi oder Mumbai wohnen, ihr Grundgehalt beträgt etwa 50, 000 Uhr. Aber, wenn Sie in Pune oder Bangalore wohnen, die Gehaltsanforderungen werden 45.000pm betragen. Wissen, um sicherzustellen, dass Ihr Wohnungsbaudarlehensantrag angenommen wird.

2. Höhere Anzahlung zahlen

Nachdem Sie den Preis der Immobilie kennen, die Sie kaufen möchten, versuchen, mindestens 20 % dieser Summe als Anzahlung zu zahlen. Je weniger Geld Sie leihen, desto weniger müssen Sie zurückzahlen. Es kann Ihnen auch einen niedrigeren Zinssatz bescheren und Kreditgeber dazu bringen, Sie als Kunden zu verwalten, der ein geringeres Risiko für ihre Finanzen darstellt.

3. Pflegen Sie Ihre Kreditwürdigkeit

Es gibt verschiedene Möglichkeiten, Ihren Wohnkredit zu erhöhen. Viele Kreditgeber überprüfen Ihren CIBIL-Score, bevor Sie Ihren Wohnungsbaukredit annehmen. Ihr CIBIL-Score zeigt an, wie gut Sie mit Ihrer Investition sind, Ihr vorangegangenes fälliges Wohnungsbaudarlehen, und wie viel neues Darlehen Sie zurückzahlen können.

Um einen guten CIBIL-Score für einen Wohnungsbaukredit zu erhalten, Sie müssen bis heute über eine saubere Finanzaufzeichnung verfügen. Stellen Sie sicher, dass Ihre Kreditkarte nicht fällig ist, tilgen Sie alle Ihre unvollendeten Schulden. Die Einreichung verschiedener Anträge auf Wohnungsbaudarlehen kann sich auf Ihre Kreditwürdigkeit auswirken, wenn sie abgelehnt werden. Wählen Sie Ihren Kreditgeber mit Bedacht aus und stellen Sie sicher, dass Sie die Anträge nur stellen, wenn Sie sich der Annahme sicher sind.

4. Nutzen Sie die Mitantragsteller-Funktion

Wenn du kannst, Versuchen Sie, Ihre Eltern oder Ihren Ehepartner dazu zu bringen, Mitantragsteller zu werden. Dies kann insbesondere die Chancen erhöhen, dass Ihre Bewerbungen ausgewählt werden, vor allem dann, wenn Ihr Mitantragsteller auch ein Einkommen bezieht. Banken erlauben es Ihnen, sich bei der Beantragung eines Wohnungsbaudarlehens an das Nettoeinkommen Ihrer Eltern oder Ihres Ehepartners anzuschließen. Dadurch werden sie darüber informiert, dass Sie in der Lage sind, ihren Kredit rechtzeitig zu bezahlen, auch wenn Ihr Gehalt Sie allein noch nicht zum berechtigten Kreditnehmer macht.

5. Beachten Sie das Bewerbungsformular und die Unterlagen

Einer der schlechten Gründe für die Ablehnung eines Wohnungsbaudarlehensantrags ist ein falsches Antragsformular. Seien Sie beim Ausfüllen des Antragsformulars äußerst vorsichtig. Die vollständige Kenntnis des Antragsformulars stellt sicher, dass es keine ungesehenen Klauseln gibt, die Sie später überraschen könnten. Machen Sie keine Auslassungen bei Ihrer Kontonummer und bei Ihren Gehaltsangaben.

Fazit

Im Zuge des Wohnungsbaudarlehensantragsverfahrens Es ist wirklich wichtig, alle für Ihre Bewerbung relevanten Informationen preiszugeben. Seien Sie aufrichtig bei den Angaben, die Sie machen, um eine Ablehnung des Wohnungsbaudarlehens zu vermeiden. Wenn Sie sich bei Ihrem Anspruchsberechtigungsrechner oder EMI-Rechner für Wohnungsbaudarlehen nicht sicher sind, um die Ablehnung eines Wohnungsbaudarlehens zu vermeiden.

-

Was ist Homebanking?

Homebanking bezieht sich auf Bankdienstleistungen, auf die von zu Hause aus zugegriffen werden kann. entweder über das Internet oder per Telefon. Oft als Online-Banking bezeichnet, Die meisten Banken

-

So vermieten Sie ein Haus nach Abschnitt 8

Viele Vermieter nehmen am Wohnprogramm nach § 8 teil, weil ein Teil der monatlichen Mietzahlung praktisch jeden Monat pünktlich garantiert ist. Sektion 8, auch bekannt als das Housing Choice Voucher-P

-

All die Möglichkeiten, wie Mindestzahlungen böse sind

Jeder, der eine Kreditkarte besitzt, kennt Mindestzahlungen. Bei den meisten Kreditkarten müssen die Karteninhaber nicht jeden Monat ihr Guthaben vollständig begleichen. aber sie tun verlangen, dass

-

Checkliste für die Nachlassplanung:3 wichtige Schritte für einen erfolgreichen Plan

Es kann leicht übersehen werden, aber ein Nachlassplan ist für fast jeden unverzichtbar, ob Sie viel Geld haben oder nur wenig. Ein Nachlassplan sagt Ihren Erben und den Gerichten, wie Sie Ihr Vermöge

Persönliche Finanzen

- 10 weibliche Blogger für persönliche Finanzen, denen Sie folgen sollten

- 5 Schritte zur Verbesserung Ihrer Finanzen vor Beginn des Jahres 2022

- 3 Fehler, die eine schlechte Kreditsituation verschlimmern

- 6 Möglichkeiten, Ihr Zuhause zu einer Investition zu machen

- Brauchen Sie einen Geschäftskredit? Bauen Sie zuerst Ihr persönliches Guthaben auf

- Abenteuer beim Babysitten:Wie es ist, sich als Erwachsene um Kinder zu kümmern

-

Was ist eine Geschäftsbank?

Was ist eine Geschäftsbank? Eine Geschäftsbank ist ein Kreditinstitut, das Kredite vergibt.ÜberbrückungskreditEin Überbrückungskredit ist eine kurzfristige Finanzierungsform, die dazu dient, laufende Verpflichtungen zu erfüllen,...

-

Was ist eine Rendite?

Was ist eine Rendite? Eine Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen bestimmten Zeitraum. Mit anderen Worten, die Rendite ist der GewinnCapital Gains YieldCapital Gains Yield (CGY) ist die prozentua...

-

Was sind Turnaround-Recovery-Strategien?

Was sind Turnaround-Recovery-Strategien? Turnaround-Recovery-Strategien sind eine Reihe von Maßnahmen, die Unternehmen anwenden, um sich von einer Phase eines Leistungsabfalls zu erholen. Die Bandbreite der Maßnahmen ist wichtig, da sie eine...

-

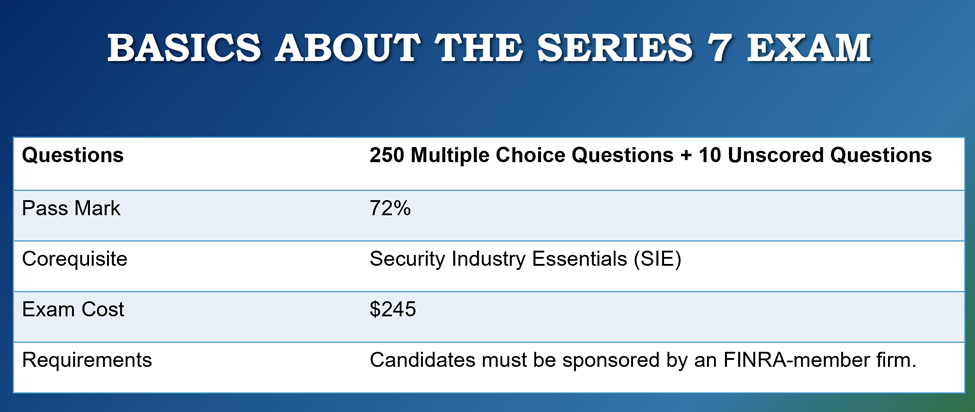

Was ist die Serie 7-Prüfung?

Was ist die Serie 7-Prüfung? Die Prüfung der Serie 7 ist offiziell als General Securities Representative Examination bekannt. und wird von der Financial Industry Regulatory Authority (FINRA) verwaltet. In den Vereinigten Staaten,...