Ihr guter Kredit bedeutet nicht, dass Sie gute Geldgewohnheiten haben

Ihre Kreditwürdigkeit ist großartig. Sie haben keine Probleme, sich für Auto- oder Hypothekendarlehen zu qualifizieren. Kreditkartenanbieter stopfen Ihren Briefkasten mit Angeboten für Prämienkarten. Du praktizierst offensichtlich gute Geldgewohnheiten, rechts?

Nicht unbedingt. Es ist möglich, eine hohe Kreditwürdigkeit zu haben und trotzdem mit schlechten finanziellen Gewohnheiten zu kämpfen. Lassen Sie sich von Ihrem soliden Score nicht für diese wichtigen Geldfehler blenden, die Ihnen finanzielle Schmerzen bereiten könnten.

Guthaben auf Ihrer Kreditkarte führen

Wenn Sie Ihre Kreditkarten monatlich mit Artikeln belasten und mindestens die erforderlichen monatlichen Mindestzahlungen leisten, das wird Ihre Kreditwürdigkeit steigern. Und wenn Sie genügend Kreditlimits haben, Wenn Sie jeden Monat ein moderates Guthaben auf Ihren Kreditkarten haben, wird Ihre Punktzahl nicht zu stark nach unten gezogen.

Aber ein Guthaben auf einer Kreditkarte tragen, auch wenn es Sie nicht daran hindert, eine hohe Kreditwürdigkeit zu haben, ist ein großer finanzieller Fehler. Karten mit Zinssätzen von 17 Prozent sind nicht ungewöhnlich, 18 Prozent, oder sogar 20 Prozent. Wenn Sie von Monat zu Monat ein Guthaben auf Ihren Karten haben, diese hohen Raten können dazu führen, dass Ihre Kreditkartenschulden in die Höhe schnellen.

Der bessere Zug? Berechnen Sie nur das, was Sie sich leisten können, um es jeden Monat vollständig zurückzuzahlen. Das wird dazu beitragen, Ihre gute Kreditwürdigkeit aufrechtzuerhalten, ohne dass Sie einen ständig wachsenden Haufen von Kreditkartenschulden haben. (Siehe auch:Die schnellste Methode zur Beseitigung von Kreditkartenschulden)

Du sparst nichts

Vielleicht bezahlen Sie alle Ihre Rechnungen pünktlich. Vielleicht haben Sie gar keine Kreditkartenschulden. Aber wenn Sie keine Ersparnisse haben, das ist kein gutes finanzielles zeichen.

Wie viel hast du gespart, oder nicht gespeichert haben, hat keinen Einfluss auf Ihre Kreditwürdigkeit. Ob Sie 20 $ haben, 000 auf einem Sparkonto oder 100 $, Ihre Kreditwürdigkeit wird sich in keiner Weise ändern. Es ist wichtig, eine starke Kreditwürdigkeit zu haben und um Ihre Rechnungen pünktlich zu bezahlen, selbstverständlich. Aber kein Geld übrig zu haben, um eine Ersparnis aufzubauen, ist ein schlechter Geldzug. (Siehe auch:4 leicht zu behebende Gründe, warum Ihr Sparkonto nicht wächst)

Du hast noch nie einen Notfallfonds aufgebaut

Ein Notfallfonds ist ein bisschen wie Ersparnisse; Nur mit dieser Art von Fonds, Du sparst Geld, in der Regel auf einem Sparkonto mit geringem Risiko, insbesondere um unerwartete finanzielle Notfälle abzudecken. Dieser Weg, wenn Sie plötzlich Tausende von Dollar ausgeben müssen, um Ihr Auto zu reparieren, Sie müssen diese Kosten nicht von einer Kreditkarte belasten. Sie können das Geld stattdessen aus Ihrem Notfallfonds entnehmen.

Auch wie Sparen, Sie können eine hohe Kreditwürdigkeit und keinen Notfallfonds haben. Eine hohe Kreditwürdigkeit ist keine Entschuldigung dafür, dieses finanzielle Sicherheitsnetz nicht aufzubauen. (Siehe auch:Wie man das Sparen für den Ruhestand ausgleicht, Notfallfonds, und Schuldentilgung)

Du bist mit dem Sparen für den Ruhestand weit im Rückstand

Es ist möglich, Ihre goldenen Jahre mit einer hervorragenden Kreditwürdigkeit zu beginnen, aber kein Geld für den Ruhestand zu sparen. Das liegt daran, dass der Geldbetrag, den Sie in einem IRA- oder 401 (k) -Plan versenkt haben, nicht in Ihre Kreditwürdigkeit einbezogen wird.

Lassen Sie Ihre starke Kreditwürdigkeit nicht zu, und Ihr einfacher Zugang zu Krediten und starken Kreditkarten, machen Sie blind für die Tatsache, dass Sie nicht genug für den Ruhestand sparen. Es ist schön, eine gute Kreditwürdigkeit zu haben, nachdem Sie die Arbeitswelt verlassen haben, aber diese Punktzahl wird nicht viel bedeuten, wenn Sie es sich nicht leisten können, Ihre Rechnungen zu bezahlen. (Siehe auch:Wie viel sollten Sie bis 30 für den Ruhestand gespart haben? 40? 50?)

Sie haben Mühe, die Rechnungen jeden Monat zu bezahlen

Sie werden nie eine Stromrechnung verpassen, Hypothekenzahlung, oder automatische Zahlung. Aber was ist, wenn es ein ständiger finanzieller Kampf ist, diese Rechnungen jeden Monat zu begleichen? Was ist, wenn Sie nie genug Geld übrig haben, um in einen Notfall- oder Pensionsfonds zu investieren oder einzuzahlen? Ihre Kreditwürdigkeit wird nicht leiden, aber Ihre finanzielle Gesundheit ist eine andere Geschichte. (Siehe auch:So entkommen Sie dem Zyklus von Gehaltsscheck zu Gehaltsscheck)

Wieder, Es ist leicht, sich von einer hohen Kreditwürdigkeit verleiten zu lassen, dass Sie in einer soliden finanziellen Verfassung sind. Aber wenn das Bezahlen der Rechnungen jeden Monat ein Drahtseilakt ist, Ihre hohe Kreditwürdigkeit verbirgt lediglich tiefere finanzielle Probleme. Ein unerwarteter finanzieller Schluckauf – wie ein durchgebrannter Warmwasserbereiter oder ein undichtes Dach – könnte Sie plötzlich zurückwerfen. Und dann kann es sein, dass Sie nicht alle Rechnungen decken können, wenn die Fälligkeitstermine eintreffen. (Siehe auch:Zahlen Sie diese 6 Rechnungen zuerst, wenn das Geld knapp ist)

Der Schlüssel besteht darin, sich sowohl darauf zu konzentrieren, Ihre Ersparnisse zu erhöhen, als auch weiterhin die Schritte zu unternehmen, die Sie zu einer soliden Kreditwürdigkeit geführt haben. Reduzieren Sie Ihre optionalen Ausgaben, um Ersparnisse und einen Notfallfonds aufzubauen. Öffnen Sie einen 401(k)-Plan oder eine IRA, um mit dem Sparen für den Ruhestand zu beginnen. Selbst jeden Monat etwas zu sparen ist besser, als nichts zu tun.

-

Drei Möglichkeiten, Geld zu verwalten

Möglichkeiten, Ihr Geld produktiver zu verwalten Die Verwaltung Ihrer persönlichen Finanzen ist nicht so einfach, wie es scheint. Steigende Preise und ein unsicheres Wirtschaftsklima machen die Her

-

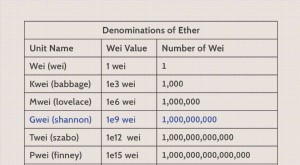

Gwei (Ethereum)

Was ist Gwei? Gwei ist eine Bezeichnung für die Kryptowährung Ether (ETH), die im Ethereum-Netzwerk verwendet wird. Ethereum ist eine Blockchain-Plattform, wie Bitcoin, bei denen Benutzer miteinande

-

Der moderne CFO kann nicht für alle Menschen alles sein

Die Erwartungen an CFOs wachsen – aber es gibt Hilfestellung, um ihrer wachsenden Verantwortung gerecht zu werden. Stellen Sie sich die Szene vor:eine Flughafenlounge. (Es macht mehr Spaß, sich die

-

Was sind Quelldokumente?

Jedes Mal, wenn ein Unternehmen an einer Finanztransaktion beteiligt ist, eine Papierspur wird erzeugt. Dieser Papierpfad wird in der Buchhaltung als Quelldokumente bezeichnet. Ob Schecks zur Auszahlu

Persönliche Finanzen

- 5 alternative Wohnmöglichkeiten, die Sie sich leisten können

- 11 Regeln für die Tag der offenen Tür, die jeder befolgen sollte

- Verlassen Sie das Büro pünktlich und nehmen Sie Ihre Arbeit nicht mit nach Hause

- 5 Arten von Overspendern – Welcher bist du?

- Sollten Sie Ihre kleinen Kinder Miete zahlen lassen?

- 56% der Millennials bekamen während der Pandemie einen Nebeneffekt. Sollten Sie?

-

So verdienen Sie zusätzlich 300 $ pro Monat

So verdienen Sie zusätzlich 300 $ pro Monat Verdienen Sie zusätzliches Geld, um voranzukommen und Schulden abzubezahlen. Wenn Sie mit Ihrem Job unzufrieden sind, das musst du nicht bleiben. Es gibt viele Möglichkeiten für Sie, Ihr Wissen zu nu...

-

Was ist Besteuerung?

Was ist Besteuerung? Die Besteuerung bezieht sich auf die Gebühren und finanziellen Verpflichtungen, die eine Regierung ihren Einwohnern auferlegt. In fast allen Ländern der Welt werden Einkommensteuern gezahlt. Jedoch, d...

-

Geld bewegt sich, um in Ihren 20ern zu verdienen,

Geld bewegt sich, um in Ihren 20ern zu verdienen, 30er, und 40er Das Erreichen Ihrer Zwanziger ist für die meisten ein aufregender Meilenstein, da Sie damit offiziell das Erwachsenenalter erreicht haben. Zusammen mit diesem Meilenstein kommen neue...

-

So kaufen Sie Berkshire Hathaway-Aktien

So kaufen Sie Berkshire Hathaway-Aktien Berkshire Hathaway ist eines der größten Unternehmen der Welt, und es besitzt eine Vielzahl von Unternehmen, von Versicherungen und Energie bis hin zu Pralinen und Fast Food. Es ist seit langem als Ho...