4 Schritte zur Rentenplanung alle 20 – etwas muss gemacht werden

Wenn du in deinen 20ern bist, Der Ruhestand scheint in weiter Ferne zu liegen. Aber Sie werden überrascht sein:Das Ende Ihres Arbeitstages ist nicht so weit entfernt, wie Sie denken. Auch wenn Sie gerade erst am Anfang Ihrer Karriere stehen, Sie sollten jetzt wichtige Schritte unternehmen, um Ihre Chancen auf einen finanziell stabilen Ruhestand später zu verbessern. (Siehe auch:Altersvorsorge, wenn Sie unter 30 sind)

Fangen Sie früh an zu sparen

Wieder, Sie könnten als 20-Jähriger denken, dass Sie zu weit vom Ruhestand entfernt sind, um sich darüber Sorgen zu machen. Aber so früh wie möglich zu sparen – wie, direkt nach dem Berufseinstieg — kann sich im Rentenalter auszahlen.

Der einfachste Weg, frühzeitig mit dem Sparen für den Ruhestand zu beginnen, besteht darin, den 401(k)-Plan Ihres Arbeitgebers zu nutzen. Mit diesem Plan können Sie einen Prozentsatz jedes Gehaltsschecks in einem Investmentfonds beiseite legen. Du trägst jede Woche bei, und dank der Magie des Compoundierens, Ihre Altersvorsorge wächst umso schneller, je mehr Sie eingezahlt haben. Ihr Arbeitgeber kann auch einen bestimmten Prozentsatz Ihrer Beiträge übernehmen. Das ist kostenloses Geld, das Sie nie auf dem Tisch lassen möchten.

Das Ziel, selbstverständlich, ist, genug Geld gespart zu haben, mit Hilfe anderer Nebeneinkünfte wie Sozialversicherungsbeiträgen, Sie werden in der Lage sein, nach der Pensionierung einen glücklichen und gesunden Lebensstil zu führen – einen, bei dem Sie sich keine Sorgen um Geld machen müssen.

Je schneller Sie Geld weglegen, desto leichter ist es, dieses Ziel zu erreichen. Finanzanalysten sagen, dass Sie ab Ihrem 20. Lebensjahr mindestens 10 Prozent jedes Gehaltsschecks für den Ruhestand weglegen sollten. Wenn Sie mehr weglegen können, das ist sogar noch besser. (Siehe auch:5 dumme 401 (k) Fehler, die intelligente Leute machen)

Bitte um mehr Geld

Es ist eine ältere Studie, aber 2010 Forschungen der Temple und George Mason Universitäten haben einen interessanten Trend entdeckt:Wenn Sie zu Beginn Ihrer Karriere eine Gehaltserhöhung erhalten, es kann sich für den Rest Ihres Berufslebens auf Ihr Gehalt auswirken.

Die Studie verwendete ein Beispiel eines 25-jährigen Mitarbeiters, der mit 50 US-Dollar anfing, 000 Gehalt im Vergleich zu $55, 000 Gehalt. Bei einer jährlichen Gehaltserhöhung von 5 Prozent, der Mitarbeiter, der mit zusätzlichen 5 Dollar angefangen hat, 000 würde über 600 $ verdienen, 000 weitere in einer 40-jährigen Karriere. Denken Sie nur daran, wie weit diese zusätzlichen Mittel für die Altersvorsorge reichen könnten.

Die Lektion hier? Scheuen Sie sich nicht, Ihren Arbeitgeber um eine Gehaltserhöhung zu bitten. Du bekommst vielleicht keine $5, 000, aber sogar eine kleine Erhöhung von $2, 000 oder $3, 000 können sich im Laufe der Zeit auszahlen, wenn Sie Ihre Ertragskraft steigern. Es ist einfacher, mehr Geld für den Ruhestand zu sparen, wenn Sie ein höheres Gehalt verdienen. Diese 10 bis 15 Prozent, die Sie von jedem Gehaltsscheck sparen, werden natürlich höher sein, wenn diese Gehaltsschecks größer sind. (Siehe auch:Sie sollten immer eine Gehaltserhöhung aushandeln:Hier sind 10 Gründe dafür)

Bauen Sie einen Notfallfonds auf

Es ist zwar wichtig, Geld für den Ruhestand beiseite zu legen, es ist ebenso notwendig, Geld für einen Notfallfonds zu sparen. Wie der Name schon sagt, ein Notfallfonds ist ein Geldpool, in der Regel auf einem risikolosen Sparkonto, aus der Sie schöpfen, wenn Sie eine schnelle Infusion von Bargeld benötigen, um unerwartete Ereignisse wie eine Neuwagenübertragung oder eine Arztrechnung zu bezahlen.

Warum ist dieses Konto für die Altersvorsorge wichtig? Wenn Sie keinen Notfallfonds haben, Sie können finanzielle Notfälle eher mit Ihrer Kreditkarte abdecken. Dies führt zu einem starken Anstieg der hochverzinslichen Schulden. Wenn Sie dann zu viel Geld ausgeben, um diese Schulden zu begleichen, Sie werden nicht so viele Dollar für den Ruhestand haben.

Anfang 20 ist ein guter Zeitpunkt, um mit dem Aufbau dieses Notfallfonds zu beginnen. Finanzexperten empfehlen, immer mindestens sechs Monate bis ein Jahr des täglichen Lebensunterhalts auf dem Notfallkonto anzusparen. Beginnen Sie jetzt mit dem Aufbau auf dieses Ziel hin.

Schulden beim Studentendarlehen bekämpfen

Wenn du wie viele 20-Jährige bist, Sie haben es mit Zehntausenden von Dollar an Schulden für Studentendarlehen zu tun. Je schneller du das auszahlst, desto besser.

Wenn Sie zusätzliches Geld haben, setzen Sie es auf Ihre Studentendarlehensschulden. Stellen Sie einfach sicher, dass Ihr Kreditdienstleister dieses zusätzliche Geld verwendet, um den Hauptsaldo und nicht die Zinsen zu begleichen.

Je schneller Sie Ihren Studienkredit abbezahlen, desto mehr Geld haben Sie für die Altersvorsorge. Die Rückzahlung Ihrer College-Schulden mag jetzt wie ein Kampf erscheinen, vor allem, wenn Ihr Einkommen geringer ist, aber in ein paar jahren Sie werden dankbar sein, dass Sie es getan haben. (Siehe auch:8 überraschende Möglichkeiten, Ihren Studienkredit abzubezahlen)

-

8 Organisationen, die Ihnen WIRKLICH bei Ihren Schulden helfen können

Es kann schwierig sein, den genauen Moment zu bestimmen, in dem Sie Ihre Schulden überwunden haben. Aber wenn Sie vermuten, dass Sie Ihre Kredite nie ohne eine drastische Änderung der Umstände zurückz

-

So berechnen Sie den Cashflow aus betrieblicher Tätigkeit

Bei der indirekten Methode werden periodengerechte Erträge und Aufwendungen zahlungswirksam angepasst. Ein Unternehmen weist seinen Cashflow aus betrieblicher Tätigkeit aus, das sind die liquiden Mit

-

Was ist ein Devisentermingeschäft?

Ein Devisentermingeschäft ist ein maßgeschneidertes, schriftlicher Vertrag zwischen Parteien, der einen festen Wechselkurs für eine Transaktion festlegt, die an einem bestimmten zukünftigen Datum stat

-

Immobilien trifft Blockchain

Blockchain Die Technologiewurzel Wahnsinnige Blockchain-Technologie Blockchain, die Technologie-Wurzel-Kryptowährungen wie zum Beispiel Bitcoin, hat in viele Branchen Einzug gehalten, darunte

Persönliche Finanzen

- 17% der Amerikaner gaben mehr als 1 US-Dollar aus, 500 im Gesundheitswesen in diesem Jahr. So sparen Sie medizinische Kosten

- Einzigartige Möglichkeiten zur Monetarisierung Ihres Blogs

- Machen Sie diese 5 Fixes, nachdem ein Hausverkauf durchgefallen ist

- Stimulus-Check-Update:Wer bekommt vielleicht noch 1 Dollar? 400 Scheck

- Die wöchentliche Zusammenfassung:Die Vorteile des Lernens im Freien

- Aktive Denkweise vs. passive Denkweise:Wie du dein Schicksal kontrollierst

-

Bitcoin Diamond erklärt

Bitcoin Diamond erklärt Alles, was Sie über Bitcoin Diamond wissen müssen Bitcoin hat eine weitere harte Gabelung gemacht, die diesmal erstellte Münze ist Bitcoin Diamond. Die Gabelung trat bei Blockhöhe 495866 auf. [1] ...

-

Was sind Limited Liability Partnerships (LLPs)?

Was sind Limited Liability Partnerships (LLPs)? Limited Liability Partnerships (LLPs) sind eine Unternehmensstruktur, die es Unternehmern ermöglichtUnternehmerEin Unternehmer ist eine Person, die gründet, Entwürfe, startet, und führt ein neues Gesc...

-

So lösen Sie einen Scheck ohne erforderliche ID ein

So lösen Sie einen Scheck ohne erforderliche ID ein Die Federal Deposit Insurance Corp. verlangt von den Banken, dass sie eine Richtlinie zur Identitätsprüfung implementieren, die akzeptable Ausweise beim Einlösen von Schecks behandelt. Kreditgenossens...

-

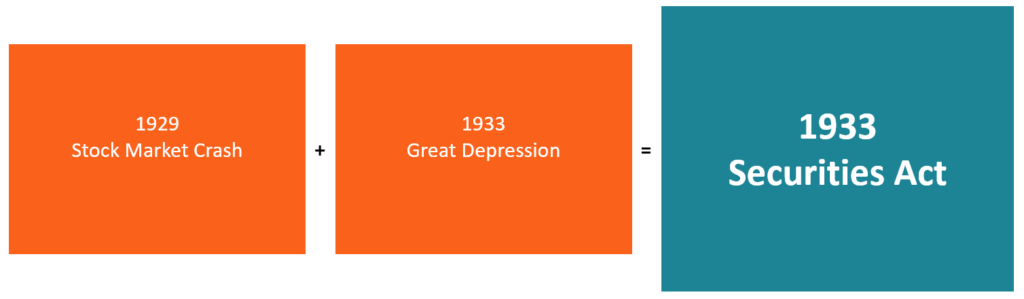

Was ist das Wertpapiergesetz von 1933?

Was ist das Wertpapiergesetz von 1933? Der Securities Act von 1933 war das erste wichtige Bundeswertpapiergesetz, das nach dem Börsencrash von 1929 verabschiedet wurde. Das Gesetz wird auch als Truth in Securities Act bezeichnet. das Bunde...