4 Geld-Lektionen, die wir von früheren Präsidenten lernen können

Jeden Februar, Am dritten Montag im Monat feiern die Amerikaner die Präsidentschaften von George Washington und Abraham Lincoln. Presidents' Day ist für Kinder in der Schule oft nichts anderes als ein freier Tag, und ein Spitzenverkaufswochenende für Amerikaner, um ihrem Lieblingssport des Einkaufens nachzugehen.

Aber anstatt am Presidents' Day Geld auszugeben, Warum nicht stattdessen einige der wichtigsten Lehren aus dem Leben ehemaliger Präsidenten ziehen?

Hier sind vier wichtige Lektionen über Geld, die uns ehemalige Präsidenten beibringen können.

Lektion von George Washington:Diversifizieren Sie Ihre Investitionen

Unser erster Präsident war sowohl ein geschickter Stratege im Krieg, als auch und ein sehr kluger Investor. Im Virginia des 18. Jahrhunderts, Tabakanbau war ein äußerst profitables Geschäft, und George Washington baute die Ernte auf seinem Ackerland an. Tabakzüchter verdienten viel Geld, indem sie ihre Produkte nach Europa zurückschickten.

Jedoch, 1766, Washington beschloss, den Tabakanbau auf seinem Land einzustellen, weil die Ernte bodenschonend war und weniger rentabel wurde. Stattdessen, Er pflanzte verschiedene Feldfrüchte an, einschließlich Weizen, Mais, Flachs, und Hanf – die alle eine lokale Nachfrage hatten und keinen Versand nach Übersee erforderten. Das war ein sehr kluger Schachzug, da es sowohl Washingtons Pflanzenproduktion diversifizierte, und stellte sicher, dass er während des Transportvorgangs nicht anfällig für Verluste war. Andere Farmer in Virginia, die weiterhin Tabak anbauten (einschließlich Thomas Jefferson), verloren ihre Hemden.

Moderne Investoren können aus Washingtons Entscheidung viel lernen. Tabak war das Äquivalent des 18. Jahrhunderts für eine "sichere Sache, " aber es war viel klüger, Ackerland in verschiedene Feldfrüchte zu investieren, die vor Ort benötigt wurden. Anstatt auf eine "sichere" Investition zu setzen, Moderne Amerikaner sollten planen, ihr Geld in verschiedene Vermögenswerte zu investieren, damit sie nicht zu sehr von einzelnen Vermögenswerten oder Branchen abhängig sind. (Siehe auch:Erste Regel für finanzielle Gewinne:Verluste vermeiden)

Lektion von Thomas Jefferson:Es reicht nicht aus, Ihre Ausgaben zu verfolgen

Thomas Jefferson ist einer der beliebtesten Gründungsväter unseres Landes. Der rothaarige Intellektuelle war für das Verfassen der Unabhängigkeitserklärung verantwortlich und wurde der dritte US-Präsident. Aber trotz seines überwältigenden politischen Erfolgs Jeffersons letzte Jahre waren von finanziellen Schwierigkeiten geplagt, und er starb völlig pleite.

Was an Jeffersons Geldproblemen noch überraschender ist, ist die Tatsache, dass er seine Ausgaben sein ganzes Leben lang besessen verfolgt hat. Laut dem Aufseher von Monticello, Jeffersons Nachlass, "Mr. Jefferson war sehr genau in der Abwicklung all seiner Geschäfte. Er führte über alles Buch. Nichts war zu klein für ihn, um darüber Buch zu führen."

Bedauerlicherweise, die tägliche Überwachung der Finanzen von Jefferson hielt ihn nicht davon ab, Geld auszugeben, das seine Verhältnisse überstieg. Jefferson hatte einen sehr feinen Geschmack, und würde verschwenderisch für Wein ausgeben, Einrichtung, und Aktualisierungen seines Anwesens in Monticello. Obwohl er alle seine übertriebenen Einkäufe pflichtbewusst aufzeichnete (ganz zu schweigen von jedem kleinen Einkauf), es hielt ihn nicht davon ab, mehr auszugeben, als er sich leisten konnte.

Moderne Amerikaner haben es viel leichter, ihre Ausgaben zu verfolgen als Jefferson. denn mittlerweile gibt es jede Menge Smartphone-Apps und Online-Tracking-Programme, die Ihnen helfen können, Ihr Geld in den Griff zu bekommen. Jedoch, Wir müssen uns an Jeffersons Beispiel erinnern, dass es nicht ausreicht, zu wissen, wohin jeder Cent geht. Wir müssen auch unsere Ausgaben reduzieren, wenn wir uns entschulden und Vermögen aufbauen wollen. (Siehe auch:Diese 5 Apps helfen Ihnen, Ihr Geld endlich zu organisieren)

Lektion von Abraham Lincoln:Umarme Genügsamkeit

Abraham Lincolns verarmte Kindheit in einem Blockhaus trägt nicht nur zur heroischen Patina seiner Lebensgeschichte bei, aber es hilft auch, die lebenslange Sparsamkeit unseres 16. Präsidenten zu erklären. Eigentlich, Lincoln hat einen Großteil der 25 Dollar gespart, 000 Jahresgehalt machte er als Präsident. Laut Autor Harry E. Pratt, "[Lincolns] Nachlass wuchs von 15 Dollar, 000 im Jahr 1861 auf mehr als 85 Dollar, 000 bei seinem Tod. Der Zuwachs kam hauptsächlich von seinen 25 Dollar, 000 Jahresgehalt als Präsident."

Lincoln ging auch mit öffentlichen Geldern sparsam um, wird wütend, wenn seine Frau, Mary Todd Lincoln, hat ihr Budget um fast 7 Dollar gesprengt, 000 während der Renovierung des Weißen Hauses – nachdem der Kongress bereits 20 US-Dollar zugeteilt hatte, 000 für sie zu verwenden. Er erkannte, dass es für Mrs. Lincoln unangebracht war, 20 Dollar auszugeben, 000, viel weniger $27, 000, an Einrichtungsgegenständen und Upgrades, als Unionssoldaten ohne Decken auskamen.

Wie wichtig es ist, mit seinem Geld vorsichtig umzugehen, ist eine zeitlose Lektion, Aber es ist erwähnenswert, dass Lincoln sein ganzes Leben lang sparsam war, selbst nachdem er nicht mehr über jeden ausgegebenen Penny Bescheid wissen musste. Aus Lincolns Beispiel, moderne Amerikaner können lernen, dass sie sparsam sind, auch wenn sich die finanzielle Situation verbessert, ist eine clevere Art, mit Geld umzugehen. (Siehe auch:Die einzigen 6 Regeln für ein sparsames Leben, die Sie kennen müssen)

Lektion von Ulysses S. Grant:Investiere nur in das, was du verstehst

Geliebter Bürgerkriegsheld (und das beeindruckend bärtige Gesicht auf unserem 50-Dollar-Schein), Ulysses S. Grant war ein talentierter Armeegeneral und ein beliebter Präsident. Jedoch, er kämpfte in seinem Privatleben von Anfang bis Ende mit Geld. Bestimmtes, nach dem Ende seiner Präsidentschaft er beschloss, sich in New York niederzulassen und zu versuchen, im Bankwesen ein Vermögen zu machen. Er arbeitete mit dem 33-jährigen Ferdinand Ward zusammen, der zu dieser Zeit als der "junge Napoleon der Wall Street, ", um die Investmentfirma Grant and Ward zu gründen.

Bedauerlicherweise, Grants Mangel an finanziellem Geschick war sein Untergang. Ferdinand Ward war nichts als ein Betrüger, und Grant und Ward war einfach ein Ponzi-Schema, das Ward ins Leben rief, um Geld von Grants berühmten und reichen Freunden zu erpressen.

Als das ganze Schema explodierte, Bei Grant war Krebs diagnostiziert worden und er wusste, dass er nur noch kurze Zeit zu leben hatte. Dem ehemaligen Präsidenten gelang es nur zu vermeiden, seine Frau mittellos zu lassen, indem er seine Memoiren schrieb und von seinem Freund Mark Twain veröffentlichen ließ. Das Buch wurde ein Bestseller, aber Grant hat es nicht mehr erlebt.

Die traurige Geschichte von Grants finanziellen Schwierigkeiten kann moderne Amerikaner daran erinnern, wie wichtig es ist, Ihre Investitionen wirklich zu verstehen. Grant wurde Opfer eines Betrügers, weil er die Investitionen, hinter die er sein Geld (und seinen Namen) steckte, nicht verstand. Wir sollten uns alle an Grants Unglück erinnern, wenn wir versucht sind, auf etwas zu springen, das wir nicht verstehen und das anscheinend Gangbuster wird. (Siehe auch:9 kostspielige Fehler, die DIY-Investoren machen)

-

Die besten gesicherten Kreditkarten

Gesicherte Kreditkarten haben einen schlechten Ruf, und die meisten dieser Produkte haben es verdient. Zu oft, Die Unternehmen, die gesicherte Karten anbieten, tun dies, um diejenigen mit schlechter o

-

Kabelfernsehen zu teuer? Warum nicht billige Alternativen zu Kabel ausprobieren?

Kabelfernsehen ist teuer. Sicher, Diese großen Kabelpakete bieten Ihnen mehrere hundert Kanäle zur Auswahl, aber sehen Sie sich genug davon an, um die monatlichen Kosten zu rechtfertigen? Für die meis

-

Was ist eine kündbare Anleihe?

Eine kündbare Anleihe (rückzahlbare Anleihe) ist eine Anleiheart, die dem Emittenten der Anleihe das Recht gibt, aber nicht die Verpflichtung, die Anleihe vor Fälligkeit zurückzahlen. Die kündbare Anl

-

Benötige ich einen Versicherungsnachweis, um einen Titel zu übertragen?

Wenn Sie ein neues Fahrzeug kaufen, Dies ist wahrscheinlich eine aufregende Zeit für Sie. Zur selben Zeit, Der Kauf eines Autos und die Übertragung des Titels auf den eigenen Namen sind mit viel Papie

Persönliche Finanzen

- Geld unter der Matratze:Die einzige Lösung?

- Was macht ein großartiges Income Share Agreement-Produkt aus?

- Hausratversicherung:Tipps, Tricks, und wie man das beste Cover kauft

- Stimulus-Update:Der Gesetzgeber warnt davor, dass die Beendigung der monatlichen Kindersteuergutschriften eine Katastrophe für Familien bedeuten wird

- Gründen Sie keine Familie, bevor Sie diese 5 Geldziele erreicht haben

- 5 Geldregeln, die Ihr Nettovermögen erhöhen

-

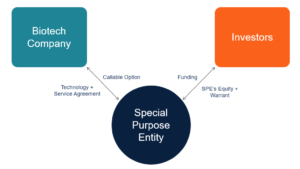

Was ist SWORD-Finanzierung?

Was ist SWORD-Finanzierung? Die Stock and Warrant Off-Balance F&E (SWORD)-Finanzierung ist eine spezielle Finanzierungsform, die speziell für Biotechnologieunternehmen entwickelt wurde. Das Hauptziel der SWORD-Finanzierung ist d...

-

So berechnen Sie den autonomen Verbrauch

So berechnen Sie den autonomen Verbrauch Lebensmittelrechnungen sind ein Bestandteil des autonomen Konsums. John Maynard Keynes erstellte die Konsumformel, um die Beziehung zwischen dem verfügbaren Einkommen und den Gesamtausgaben der Verbr...

-

Steigern Sie Ihr Renteneinkommen und vermeiden Sie Steuern mit diesem cleveren Schachzug

Steigern Sie Ihr Renteneinkommen und vermeiden Sie Steuern mit diesem cleveren Schachzug Obwohl Sie als Senior damit rechnen sollten, etwas Geld von der Sozialversicherung einzuziehen, und Sie haben möglicherweise eine anständige Menge an Altersvorsorge, die Sie anzapfen können, Ein zusät...

-

Tun Sie dies sofort, wenn Sie mit Ihrer Hypothek im Rückstand sind

Tun Sie dies sofort, wenn Sie mit Ihrer Hypothek im Rückstand sind So schwer es auch ist, während einer Pandemie ein Haus zu kaufen, Es könnte noch schwieriger sein, mit den Zahlungen Schritt zu halten. Ein neuer Bericht stellt fest, dass die Hypothekenausfälle auf d...