7 clevere Möglichkeiten, als Hausbesitzer Geld zu sparen

Als Hausbesitzer, Sie suchen immer nach Möglichkeiten, Geld zu sparen und Kosten zu sparen. Das gleiche gilt für Ihre Hausratversicherung. Nutzen Sie 7 Möglichkeiten, um als Hausbesitzer Geld zu sparen, einschließlich einer Hypothekenrefinanzierung. (iStock)

Als Hausbesitzer, Sie suchen immer nach Möglichkeiten, Geld zu sparen und Kosten zu sparen. Dies könnte aufgrund der wirtschaftlichen Störungen und der weit verbreiteten Arbeitslosigkeit aufgrund der Coronavirus-Pandemie noch mehr zutreffen.

Wenn Sie nach Möglichkeiten suchen, Abstriche zu machen und die Wohneigentumskosten niedrig zu halten, Dann sollten Sie einen Online-Marktplatz wie Credible verwenden. Credible kann Tipps geben, die Ihnen Geld und Zeit sparen. Beginnen Sie mit dem Vergleich der Hypothekenzinsen, um zu sehen, ob Sie Ihre Kosten senken können.

So sparen Sie als Hausbesitzer Geld

Sehen Sie sich diese sieben Möglichkeiten an, um als Hausbesitzer Geld zu sparen:Dazu gehört auch die Nutzung der aktuell tiefen Hypothekarrefinanzierungssätze.

- Profitieren Sie von Refinanzierungssätzen

- Überprüfen Sie Ihre Hausratversicherung

- Erhöhen Sie Ihren Selbstbehalt

- Einkaufsbummel

- Erwägen Sie, Richtlinien zu bündeln

- Versuchen Sie, Ihre Kreditwürdigkeit zu verbessern

- Stellen Sie sicher, dass Sie nicht unterversichert sind

1. Profitieren Sie von Refinanzierungssätzen

Die Zinsen sind aufgrund von COVID seit fast einem Jahr niedrig geblieben. was zu erheblichen Hypothekenrefinanzierungsaktivitäten geführt hat. Jedoch, wie sich die aktuellen politischen und wirtschaftlichen Faktoren entwickeln, Freddie Mac berichtet von Kursschwankungen. Sogar so, die Federal Reserve geht davon aus, dass die Zinsen noch einige Zeit relativ niedrig bleiben werden, da sich die Wirtschaft weiter erholt.

Nutzen Sie das kostenlose Online-Tool von Credible, um problemlos mehrere Hypothekengeber zu vergleichen und in nur drei Minuten vorqualifizierte Zinssätze anzuzeigen.

Aktuelle Preise (ab 11. Februar 2021):

- 30-jährige Festhypothek (FRM): 2,73 %

- 15 Jahre FRM: 2,29%

- 5/1-Jahres-Hypothek mit variablem Zins (ARM): 2,79 %

Sie können eine Refinanzierung in Betracht ziehen, wenn Ihr aktuelles Wohnungsbaudarlehen mit hohen Zinsen und monatlichen Zahlungen verbunden ist, die Ihr monatliches Budget überschreiten. Oder, Sie möchten möglicherweise die Hypothekenbank wechseln, Ihre private Hypothekenversicherung (PMI) loswerden, oder verwenden Sie das Eigenkapital in Ihrem Haus, um einen großen Kauf oder ein Umbauprojekt zu finanzieren.

Um sich zu den besten Konditionen zu refinanzieren, Sie benötigen mindestens 10-20% Eigenkapital in Ihrem Haus, ein festes Einkommen, und eine gute Bonität. Die Abschlusskosten für die Refinanzierung können zwischen 3-6% des Darlehensbetrags liegen. Das bedeutet, dass Sie bis zu 6 US-Dollar bezahlen können, 000 auf 200 $, 000 refinanzieren. Um herauszufinden, ob eine Hypothekenrefinanzierung für Sie am besten ist, Verwenden Sie den Hypothekenrechner von Credible, um zu sehen, wie viel Sie sparen können.

WIE ENTSCHEIDEN SIE, OB SIE IHRE HYPOTHEK REFINANZIEREN SOLLTEN

2. Überprüfen Sie Ihre Hausratversicherung erneut

Die Deckung der Kosten der Hausratversicherung ist mit dem Besitz eines Eigenheims verbunden. Da die Prämien für Hausratversicherungen seit 2018 jedoch um fast 6 % gestiegen sind, laut dem NAIC 2019 Resources Report der Versicherungsabteilung, Hausbesitzer suchen nach Möglichkeiten, die Kosten für ihre Versicherung zu senken und Ihnen im Laufe der Zeit Geld zu sparen.

Viele Versicherer bieten Rabatte an. Sie können einen Rabatt erhalten, wenn Sie Ihre Police mindestens drei Jahre lang bei demselben Versicherer behalten, zahlen Sie Ihre Prämie jährlich (statt vierteljährlich), Fenster und Dämmung erneuern, ein Sicherheitssystem hinzufügen, Feuerlöscher, und Rauchmelder, oder durch energieeffiziente Upgrades.

Credible kann Ihnen bei der Auswahl Ihrer Versicherung helfen. Klicken Sie hier, um in wenigen Minuten mehrere Angebote für Hausratversicherungen über die Partner von Credible zu vergleichen, um möglicherweise Geld zu sparen.

3. Erhöhen Sie Ihren Selbstbehalt

Obwohl Sie niemals eine Selbstbeteiligung haben sollten, die höher ist, als Sie sich aus eigener Tasche leisten können, Es ist nicht ungewöhnlich, dass Ihre Prämien sinken, wenn Sie Ihren Selbstbehalt erhöhen. Erhöhen Sie einfach Ihren Selbstbehalt um 1 USD, 000 können Sie bis zu 25 % Ihrer Prämien sparen, nach Angaben des Versicherungsinformationsinstituts.

4. Shoppen Sie herum

Wenn Sie Rabatte Ihres aktuellen Versicherers in Anspruch genommen haben, Vielleicht möchten Sie andere Versicherer überprüfen, um sicherzustellen, dass Sie den besten Tarif erhalten. Bei Credible ist es ganz einfach, Hypothekengeber zu vergleichen und in wenigen Minuten ein Angebot zu erhalten.

Aber nicht nur die Kosten sind zu berücksichtigen. Stellen Sie sicher, dass Sie Äpfel mit Äpfeln vergleichen und den gleichen Versicherungsschutz wie in Ihrer aktuellen Police erhalten. Dann, Wenn Sie einen besseren Preis finden, Sehen Sie, ob Ihr derzeitiger Versicherer es erfüllen oder schlagen kann.

DIE 5 BESTEN BEANTWORTENEN FRAGEN ZU HYPOTHEKENREFINANZIERUNG

5. Ziehen Sie die Bündelung von Richtlinien in Betracht

Die meisten Versicherer bieten günstigere Tarife für die Bündelung von Eigenheim- und Autoversicherung. Allgemein, wenn Sie Ihre Versicherungen bei demselben Versicherer bündeln, Sie haben wahrscheinlich nur einen Selbstbehalt, was kann, aber vielleicht nicht immer, niedriger sein, als wenn Sie nicht gebündelt haben.

Wenn Sie wissen möchten, welche Versicherungsoptionen es gibt, Gehen Sie zu Glaubwürdig. Credible macht es einfach, Angebote zu vergleichen, spart Ihnen Zeit und Geld.

6. Versuchen Sie, Ihre Kreditwürdigkeit zu verbessern

In den meisten Staaten, Ihre Kreditwürdigkeit wirkt sich auf die Kosten Ihrer Hausratversicherung aus. Wie viel Sie sparen, variiert von Versicherer zu Versicherer und ist oft ein Faktor bei der Festlegung Ihrer Tarife. Es ist nicht ungewöhnlich, dass je höher Ihre Punktzahl ist, desto besser sind Ihre Versicherungskosten insgesamt.

Geben Sie Ihre geschätzte Kreditwürdigkeit in die kostenlosen Online-Tools von Credible ein, um zu bestimmen, für welche Refinanzierungssätze Sie sich für ein neues Wohnungsbaudarlehen qualifizieren würden.

7. Stellen Sie sicher, dass Sie nicht unterversichert sind

Obwohl Sie alle verfügbaren Optionen erkunden möchten, um die Versicherungspolice Ihres Hausbesitzers zu senken, Sie wollen die Kosten nicht so stark kürzen, dass Sie unterversichert sind. Es gibt keine staatlich vorgeschriebenen Standards für die Absicherung von Eigenheimbesitzern, Wenn Sie jedoch unterversichert sind, müssen Sie möglicherweise für einen erheblichen Betrag haften, wenn Ihr Haus einen größeren Schaden erleidet oder Sie wieder aufbauen müssen.

LIFO &Durchschnitt:Vergleich der Methoden zur Inventarisierung von Buchhaltungssoftware Alle Unternehmen wollen reibungslos funktionieren, zufriedene Kunden haben, die wiederkommen, um mehr ihrer Pr Der Russell 2000 ist ein Börsenindex, der die Wertentwicklung von 2, 000 US-Small-Cap-AktienSmall-Cap-AktieEine Small-Cap-Aktie ist eine Aktie eines börsennotierten Unternehmens mit einer Marktkapital Egal in welcher Beziehung Sie sich befinden, Kommunikation ist wichtig. Wir kommunizieren, um unsere Gefühle auszudrücken, Wünsche, braucht, und mehr. Es ist die Lebensader von Beziehungen. Dies bedeu Was bedeutet der Verkauf von Vermögenswerten? Die meisten Unternehmen verfügen über eine Vielzahl von Vermögenswerten, einschließlich Immobilien, Ausrüstung und Versorgung. Eine Einzelveräußerung ode

FIFO,

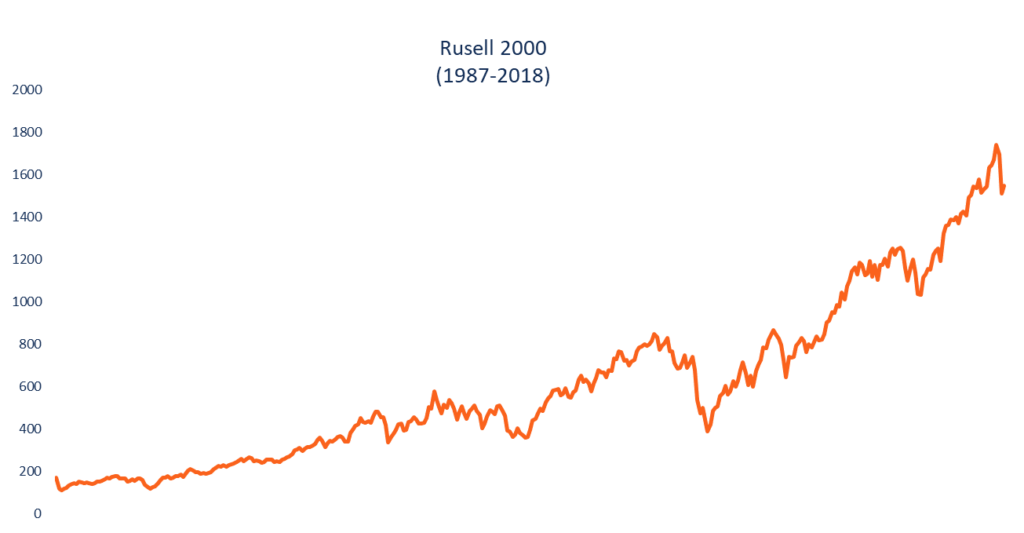

Was ist der Russell 2000?

Beziehungskommunikationsprobleme, die sich auf Ihre Finanzen auswirken? Mach das!

Was bedeutet der Verkauf von Vermögenswerten?

Versicherung

-

2019 Roth IRA-Limits:Alles, was Sie wissen müssen

2019 Roth IRA-Limits:Alles, was Sie wissen müssen Während traditionelle IRAs erstmals Mitte der 1970er Jahre eingeführt wurden, die Roth IRA debütierte 1998, mit freundlicher Genehmigung des Taxpayer Relief Act von 1997. In diesen Tagen, die Beitra...

-

8 Anzeichen dafür, dass Sie dringend eine neue Kreditkarte benötigen

8 Anzeichen dafür, dass Sie dringend eine neue Kreditkarte benötigen Es gibt etwas für Loyalität. Aber wenn es um Kreditkarten geht, Wenn Sie Ihre bevorzugte Karte seit Jahren nicht aktualisiert haben, Sie könnten Vorteile verpassen, oder zu hohe Gebühren zahlen. Hier ...

-

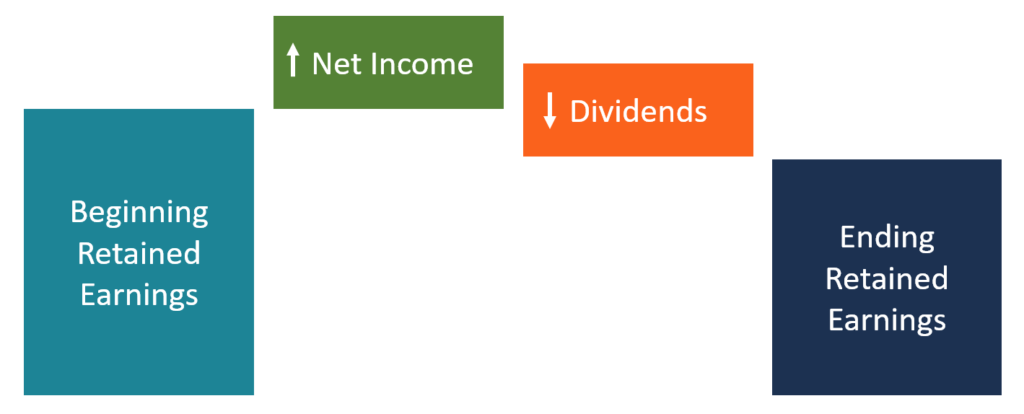

Was ist die Gewinnrücklagenrechnung?

Was ist die Gewinnrücklagenrechnung? Die Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten AbrechnungszyklusBuchhaltungszyklusDer Abrechnungszyklus ist der...

-

Humana übernimmt den Tab für Medicare Advantage-Arztbesuche

Humana übernimmt den Tab für Medicare Advantage-Arztbesuche Die Krankenversicherung Humana wird die gesamte Rechnung für Millionen von Kunden übernehmen, wenn sie bereit sind, die soziale Distanzierung von COVID-19 zu lockern und in die Arztpraxis zurückzukehr...