So erhalten Sie eine Hypothek mit schlechtem Kredit:7 Möglichkeiten

Sie sollten eine gute Kreditwürdigkeit haben, um Ihre Chancen auf eine Hypothek zu erhöhen. Aber es gibt viele Möglichkeiten, eine Genehmigung zu erhalten – und sogar Ihre monatlichen Zahlungen und Zinssätze angemessen zu halten – bei schlechter Kreditwürdigkeit.

Typischerweise eine „schlechte“ Kreditwürdigkeit (nach Hypothekenstandards) ist etwas unter 580 oder so. Jedoch, Alles unter 670 wird immer noch als „fair“ betrachtet und Sie haben bessere Chancen auf eine Antragsgenehmigung und ein Niedrigzinsangebot, wenn Ihre Kreditwürdigkeit über 700 liegt. Überprüfen Sie Ihre Kreditwürdigkeit, um zu wissen, wo Sie stehen.

Natürlich, Möglicherweise müssen oder möchten Sie noch ein Haus kaufen, auch wenn Ihre Kreditwürdigkeit nicht optimal ist. In diesem Fall, Lesen Sie weiter, um sieben Möglichkeiten zu finden, wie Sie auch bei schlechter Bonität eine Hypothek erhalten können:

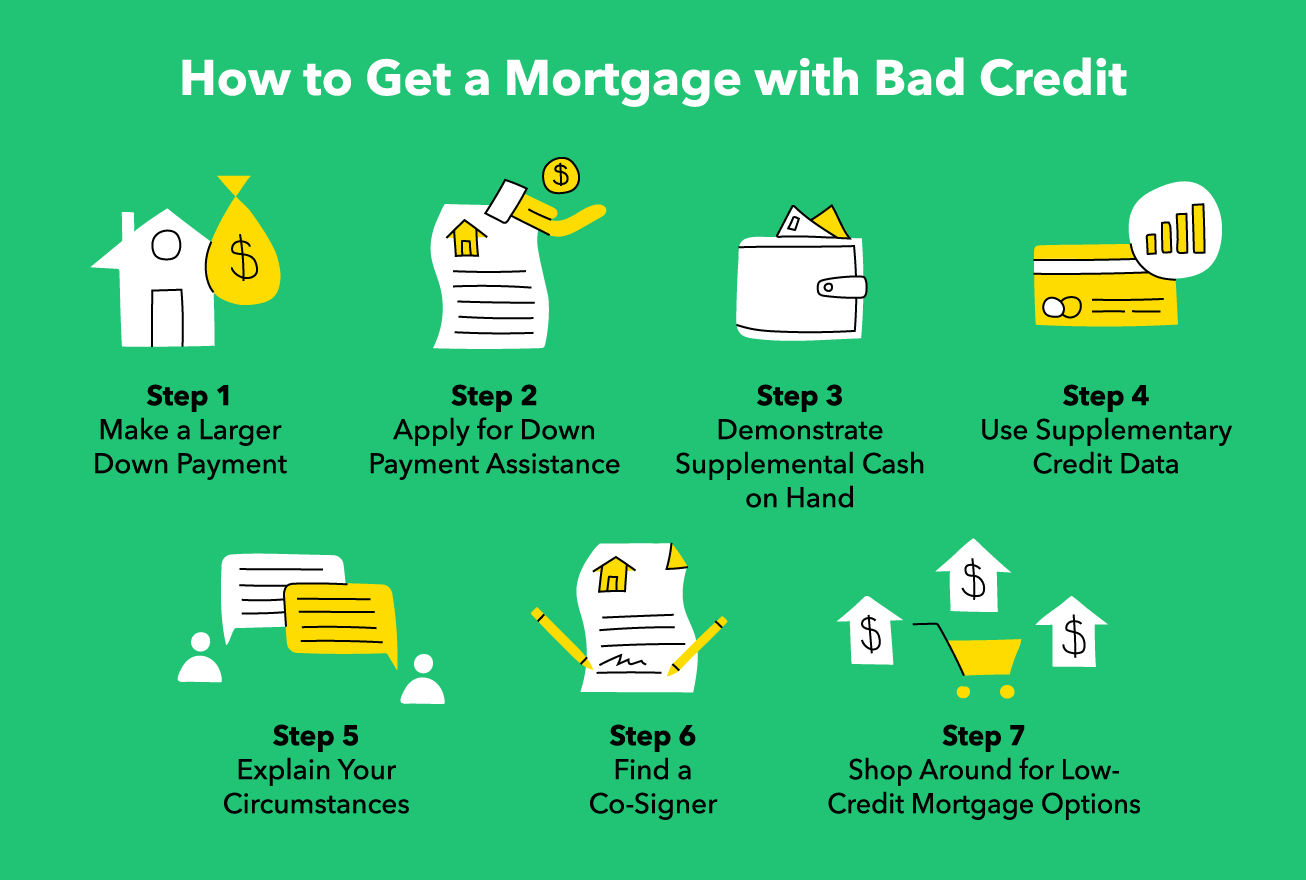

7 Möglichkeiten, eine Hypothek mit schlechter Bonität zu bekommen

Es gibt mehr Möglichkeiten, die Stärke Ihres Kreditantrags zu verbessern, als nur Ihre Kreditwürdigkeit zu erhöhen.

1. Machen Sie eine größere Anzahlung

Typischerweise Experten empfehlen eine Anzahlung von 20 Prozent, um die monatlichen Raten zu senken und den Abschluss einer Hypothekenversicherung zu vermeiden, aber es ist möglich, weniger zu legen, wenn Sie bereit sind, mehr pro Monat zu zahlen.

Wenn Sie eine schlechte Kreditwürdigkeit haben, Eine höhere Anzahlung erhöht die Wahrscheinlichkeit, dass eine Hypothek genehmigt wird. Sie können sogar mehr als 20 Prozent ablegen, wenn du fähig bist, Dies könnte Ihre schlechte Kreditwürdigkeit bei Ihrem Antrag etwas ausgleichen und die Gesamtdauer Ihres Darlehens verkürzen.

2. Beantragen Sie Unterstützung bei der Anzahlung

Wenn Sie nicht genug gespart haben, um Ihr Darlehen um 20 Prozent zu senken, Sie können eine Anzahlungshilfe beantragen. Es gibt vier Arten der Anzahlungshilfe:Zuschüsse, Kredite, Kredite mit Zahlungsaufschub, und Darlehen, die über einen bestimmten Zeitraum vergeben werden.

- Zuschüsse

- Verzeihlich, zinslose Darlehen

- Zahlungsaufschub, zinslose Darlehen

- Zinsgünstige Kredite, die die Anzahlung über mehrere Jahre verteilen

Es gibt eine Reihe von Anforderungen für die Anzahlungshilfe (DPA), aber wenn Sie sich qualifizieren, Wenn Sie den Zugang zu DPA genehmigt haben, können Sie Ihren Hypothekenantrag auch bei geringerer Kreditwürdigkeit stärken. Bevor Sie ein zusätzliches Darlehen zur Deckung der Anzahlungs- und Abschlusskosten aufnehmen, Überlegen Sie sorgfältig, welche zusätzlichen monatlichen Kosten anfallen und wie sich Zahlungen auf Ihre Finanzen auswirken.

3. Zeigen Sie Ihre Bargeldreserven

Wenn Sie zusätzliche Einsparungen haben, Es kann ratsam sein, es zur Hand zu halten, anstatt es für Ihre Anzahlung zu verwenden. Der Nachweis, dass Sie über einen Überschuss verfügen, kann einige der Bedenken beseitigen, die durch eine schlechte Kreditwürdigkeit verursacht werden – wie die Möglichkeit, dass der Antragsteller Kreditzahlungen verpasst, wenn das Leben im Weg steht.

Durch den Nachweis, dass Sie über einen Bargeldüberschuss verfügen, Sie versichern den Kreditgebern, dass Sie Ihre Zahlungen pünktlich leisten können, auch wenn Ihre Kreditaufnahme etwas anderes vermuten lässt.

4. Verwenden Sie ergänzende Kreditdaten

Auch wenn Ihre Kreditwürdigkeit möglicherweise schlecht ist, Es gibt andere Möglichkeiten, um zu beweisen, dass Sie ein zuverlässiger Kreditnehmer sind.

Dinge wie Miethistorie, Handyrechnungen, und Versorgungszahlungen sind nicht in traditionellen Kreditbewertungsmodellen enthalten, Sie können sich jedoch freiwillig für Programme anmelden, die Ihre Kreditwürdigkeit unter Berücksichtigung dieser alternativen Elemente neu berechnen. Wenn Sie 12 bis 24 Monate konsistente Zahlungen nachweisen können, sich für ein Programm wie Experian Boost einschreiben, UltraFICO, oder VantageScore könnte Ihnen helfen, Ihre Kreditwürdigkeit sofort zu verbessern.

5. Geben Sie Ihren Fall an

Wenn mildernde Umstände zu Ihrer aktuellen niedrigen Kreditwürdigkeit geführt haben, Es kann sich lohnen, den Kreditgeber darüber zu informieren. Wenn Sie einen Brief schreiben oder sich persönlich erklären können, Sie können feststellen, dass der Kreditgeber verständnisvoller ist, als Sie erwartet haben.

Wenn Sie einen gesundheitlichen Notfall hatten, eine lange Arbeitslosigkeit, oder ein anderer dokumentierter Grund für Ihre früheren finanziellen Schwierigkeiten, und wenn Sie nachweisen können, dass diese Herausforderungen gelöst wurden, Sie können überzeugend argumentieren, dass Ihre schlechte Kreditwürdigkeit übersehen wird.

6. Verwenden Sie einen Mitunterzeichner

Wenn Ihre Bewerbung allein nicht stark genug ist, Sie können es stärken, indem Sie eine Ihnen bekannte Person mit besserer Bonität als Mitunterzeichner haben. Jedoch, ein Mitunterzeichner ist im Falle Ihres Zahlungsverzuges finanziell für die Zahlung Ihrer Schulden verantwortlich, Sie müssen also in der Lage sein, Ihren Mitunterzeichner von Ihrer Zuverlässigkeit zu überzeugen, auch.

7. Shoppen Sie herum

Das Schlimmste, was Sie bei der Beantragung eines Kredits tun können, ist, das erste Angebot anzunehmen, das Sie erhalten. Es gibt viele verschiedene Arten von Hypothekengebern:Banken, Kreditgenossenschaften, Online-Finanzinstitute, Hypothekenmakler, und mehr.

Solange Sie keinem der Kreditgeber, die Sie in Betracht ziehen, erlauben, eine harte Bonitätsprüfung durchzuführen (was Ihre Kreditwürdigkeit beeinträchtigt), Sie können so viel herumstöbern, wie Sie möchten, um die beste Hypothek für Ihren Kreditbereich zu finden. Denken Sie auch an Spezialkredite, mögen:

- FHA-Darlehen: Wird von einem von der Eidgenössischen Wohnungsverwaltung zugelassenen Kreditgeber ausgestellt und erfordert nur eine Anzahlung von 3,5%

- VA-Darlehen: Reserviert für Militärveteranen und erfordert keine Anzahlung

- Fannie Mae HomeReady Hypothek: Verbesserter, erschwinglicher Kredit, der Kreditnehmern in schwierigen finanziellen Situationen helfen soll

- Freddie Mac Home Möglicher Hypothekenplan: Speziell für Kreditnehmer mit niedrigem und mittlerem Einkommen entwickelt

Wie viel zusätzlich kosten niedrige Scores Sie?

Obwohl Sie möglicherweise für ein Darlehen mit geringer Kreditwürdigkeit zugelassen werden können, Sie werden wahrscheinlich mehr Zinsen zahlen als diejenigen, die denselben Kredit mit besserer Kreditwürdigkeit beantragen. Als Ergebnis, Sie zahlen während der gesamten Laufzeit der Hypothek mehr als bei einer guten Kreditwürdigkeit.

Hier ist eine Aufschlüsselung, wie ein $250, 000 Kredit würde je nach Kreditwürdigkeit des Kreditnehmers variieren, laut Kreditrechner-Tool von myFICO:

Sollten Sie warten, um Ihre Punktzahl zu erhöhen?

Wie Sie in der obigen Grafik sehen können, ein Unterschied von nur 20 Punkten kann zu über 10 $ führen, 000 weitere über die Laufzeit eines Darlehens gezahlt. Ein größerer Unterschied in der Kreditwürdigkeit kann bis zu 70 US-Dollar bedeuten, 000 gerettet.

Deshalb, falls Sie können, Es ist sinnvoller, vor der Beantragung eines Kredits etwas Zeit mit dem Sparen und Verbessern Ihrer Kreditwürdigkeit zu verbringen. In nur sechs bis zwölf Monaten Sie könnten Ihre Kreditwürdigkeit um 50 oder 100 Punkte erhöhen – was zu Zehntausenden Ersparnissen führen könnte.

Was ist mit Rapid Rescoring?

Wenn Sie beginnen, positive Veränderungen in Ihrem Finanzleben vorzunehmen, Sie können bei Ihrem Kreditgeber eine sogenannte „schnelle Neubewertung“ anfordern, damit Ihre Bewertung „aufgefrischt“ wird, um dieses neue gesunde Finanzverhalten einzubeziehen. Sie können keine schnelle Neubewertung unabhängig anfordern oder durchführen und nicht alle Kreditgeber bieten sie an. Erkundigen Sie sich daher bei Ihrem Kreditgeber, ob eine schnelle Neubewertung eine Option für Sie ist.

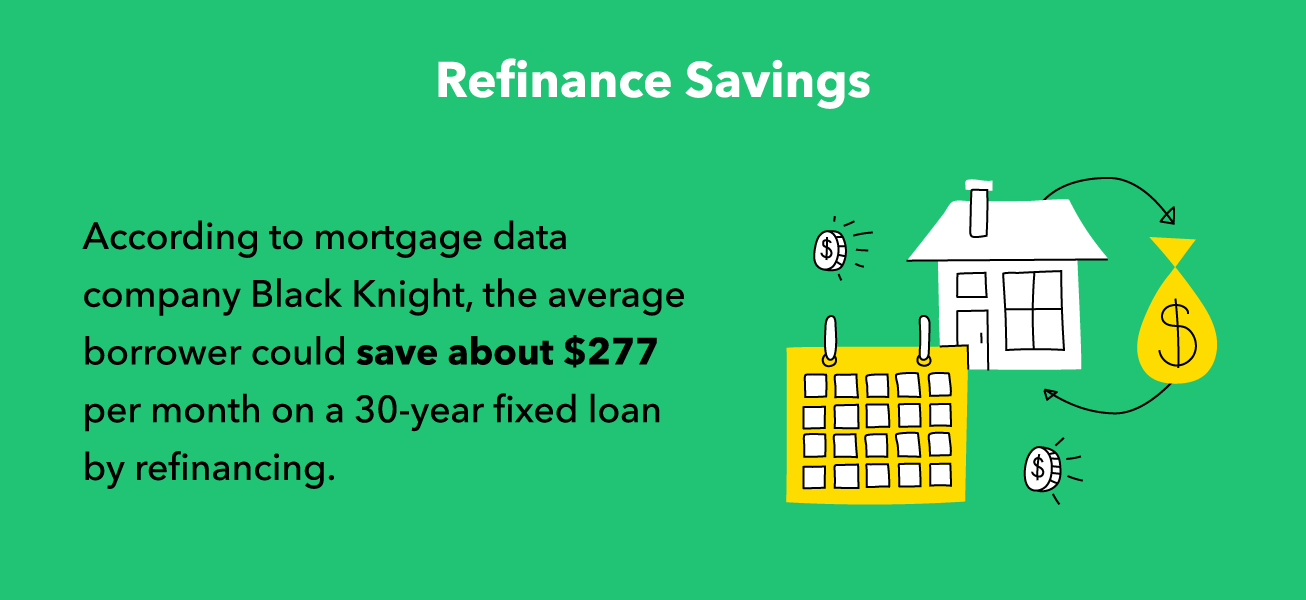

Wenn alles andere fehlschlägt:Frühzeitig refinanzieren

Wenn Sie trotz geringer Kreditwürdigkeit eine Hypothek aufnehmen müssen, Sie werden wahrscheinlich Strafen in Form von höheren Zinsen und monatlichen Zahlungen erfahren. Deshalb sollten Sie sofort damit beginnen, Ihre Kreditwürdigkeit zu verbessern, ob Sie mit der Beantragung Ihrer Hypothek warten möchten oder nicht – auch wenn Sie Ihren Kredit bereits aufgenommen haben, Sobald sich Ihre Kreditwürdigkeit verbessert hat, Sie können refinanzieren, um bessere Kreditkonditionen zu erhalten.

Wie bei Ihrer ursprünglichen Hypothek, Sie möchten sich nach dem bestmöglichen Refinanzierungsangebot umschauen. Sie sollten auch so schnell wie möglich mit der Suche nach Refinanzierungsoptionen beginnen – je schneller Sie Ihre Kreditwürdigkeit erhöhen, desto schneller können Sie Ihren Zinssatz senken, und desto weniger zahlen Sie für Ihr Zuhause. Jedoch, beachten Sie, dass Ihr Refinanzierungsvertrag mit Abschlusskosten und -gebühren verbunden ist, Daher ist es wichtig, sicherzustellen, dass Sie durch die Refinanzierung tatsächlich Geld sparen.

Egal, wie Sie Ihren Hauskauf finanzieren möchten, Es ist immer ein guter Zeitpunkt, um Ihre finanzielle Gesundheit zu verbessern. Ob Sie Ihren Hypothekenantrag verschieben, um Ihre Kreditwürdigkeit zu verbessern oder eine vorzeitige Refinanzierung Ihres Hochzinsdarlehens planen, Bleiben Sie auf dem richtigen Weg, um Ihre Budgetziele zu erreichen. Es ist nie zu spät, auf Ihre finanzielle Gesundheit zu achten, Verbessere deine Punktzahl, und profitieren Sie von Ihrem neuen Finanzstatus.

-

Bitcoin Cash steigt um 30%, während sich die Kryptoindustrie erholt

Bitcoin Cash-Preise stieg am Donnerstag um 30%, mit einem Aufwärtstrend von 22% in nur zwei Stunden. Der globale Kryptowährungssektor hat sich von den Tiefstständen vom Dienstag erholt. da die Anlege

-

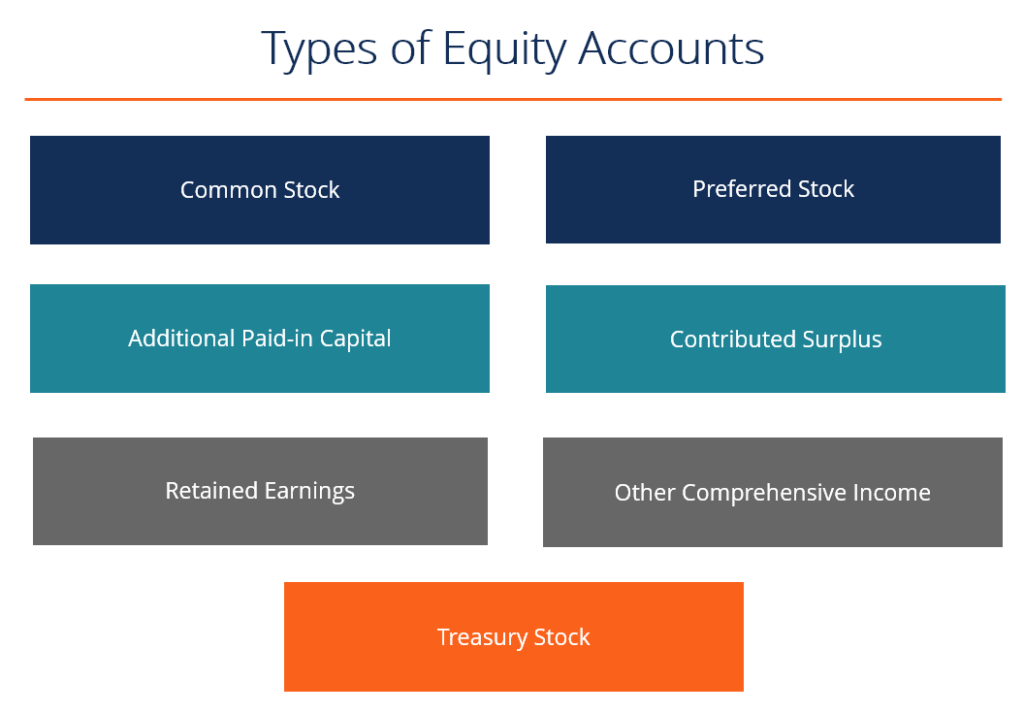

Was sind Eigenkapitalkonten?

Es gibt verschiedene Arten von Eigenkapitalkonten, die sich zusammensetzen, um das gesamte Eigenkapital der Aktionäre zu bilden. Diese Konten umfassen Stammaktien, Vorzugsaktien, Beitragsüberschuss, K

-

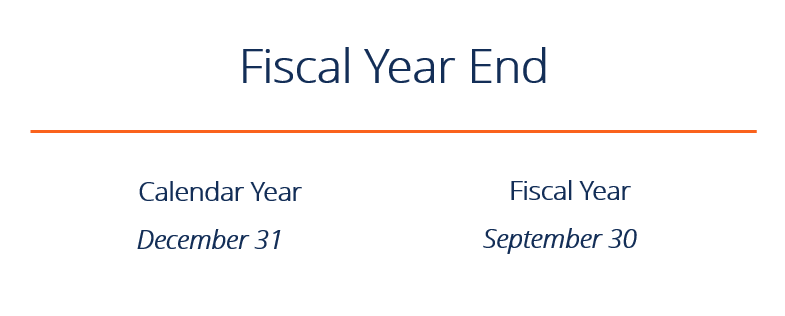

Was ist ein Geschäftsjahr (FY)?

Ein Geschäftsjahr (FY), auch als Haushaltsjahr bekannt, ist ein Zeitraum, der von der Regierung und von Unternehmen für Buchhaltungszwecke verwendet wird, um Jahresabschlüsse zu formulierenDrei Abschl

-

Haltet euch fest. Das Einkommen kommt.

Der Markt hat sich in den letzten Wochen beruhigt, wenn auch nach und nach. In den letzten vier Wochen, der CBOE Volatilitätsindex (VIX) ist stetig auf das Niveau von Ende Februar gesunken, und das

Finanzen

- Minze vs. Quicken

- 23 Möglichkeiten, Geld bei Haustierkosten zu sparen

- Was zu tun ist, nachdem Sie im Lotto gewonnen (oder einen finanziellen Glücksfall erhalten haben)

- Finanzmanagement erklärt:Umfang,

- Was ist Betriebskapital im Vergleich zu Investitionskapital?

- Die Erfolge und Misserfolge von Fintech

-

Wie man mit Freunden und Familie über Geld spricht (ohne alle wütend zu machen)

Wie man mit Freunden und Familie über Geld spricht (ohne alle wütend zu machen) Über Geld zu sprechen, kann in Eile unangenehm werden. Glauben Sie mir nicht? Fragen Sie Ihre Freunde beim nächsten geselligen Beisammensein, wie hoch ihre Schulden sind, und beobachten Sie, wie die S...

-

So viel würden unsere technischen Notwendigkeiten in den 80er Jahren kosten

So viel würden unsere technischen Notwendigkeiten in den 80er Jahren kosten Wir alle blicken gerne auf die 1980er Jahre als eine Art glückliche Zeit zurück. Transformer waren immer noch animiert und nicht CGI, Filme waren eher originell als nostalgische Neustarts, und wir all...

-

Was ist die Direktkapitalisierungsmethode?

Was ist die Direktkapitalisierungsmethode? Die Methode der direkten Kapitalisierung ergibt sich, indem die im Laufe der Zeit erfassten Erträge durch die entsprechenden Kapitalisierungssätze im selben Zeitraum dividiert werden. Die Obergrenze e...

-

Die Vor- und Nachteile der Refinanzierung eines Autokredits

Die Vor- und Nachteile der Refinanzierung eines Autokredits Während des letzten Jahrzehnts, Die steigenden Kosten für Neu- und Gebrauchtwagen haben die Höhe des durchschnittlichen Autokredits in die Höhe getrieben. Um dies auszugleichen, Autokreditgeber haben ...