Was ist das CAMELS-Bewertungssystem?

Das CAMELS Rating System wurde in den Vereinigten Staaten als aufsichtliches Ratingsystem entwickelt, um die Banking (Sell-Side) Careers einer Bank zu bewertenDie Banken, auch als Dealer oder zusammen als Sell-Side bekannt, bieten ein breites Spektrum an Rollen wie Investmentbanking, Aktienforschung, Verkauf &Handel Gesamtzustand. CAMELS ist ein Akronym, das die sechs Faktoren darstellt, die für die Bewertung berücksichtigt werden. Im Gegensatz zu anderen regulatorischen Kennzahlen oder Ratings die CAMELS-Bewertung wird nicht veröffentlicht. Es wird nur vom Top-Management verwendet, um mögliche Risiken zu verstehen und zu regulieren.

Die Aufsichtsbehörden verwenden Bewertungen auf einer Skala von 1 bis 5, um jede Bank zu bewerten. Die Stärke des CAMEL liegt in seiner Fähigkeit, Finanzinstitute zu identifizieren, die überleben werden und solche, die scheitern werden. Das Konzept wurde erstmals 1979 vom Bundesprüfungsrat für Finanzinstitute (FFIEC) unter dem Namen Uniform Financial Institutions Rating System (UFIRS) übernommen. CAMELS wurde später modifiziert, um dem Akronym eine sechste Komponente – Sensibilität – hinzuzufügen.

Zusammenfassung

- Das Ratingsystem CAMELS bewertet die Stärke einer Bank anhand von sechs Kategorien.

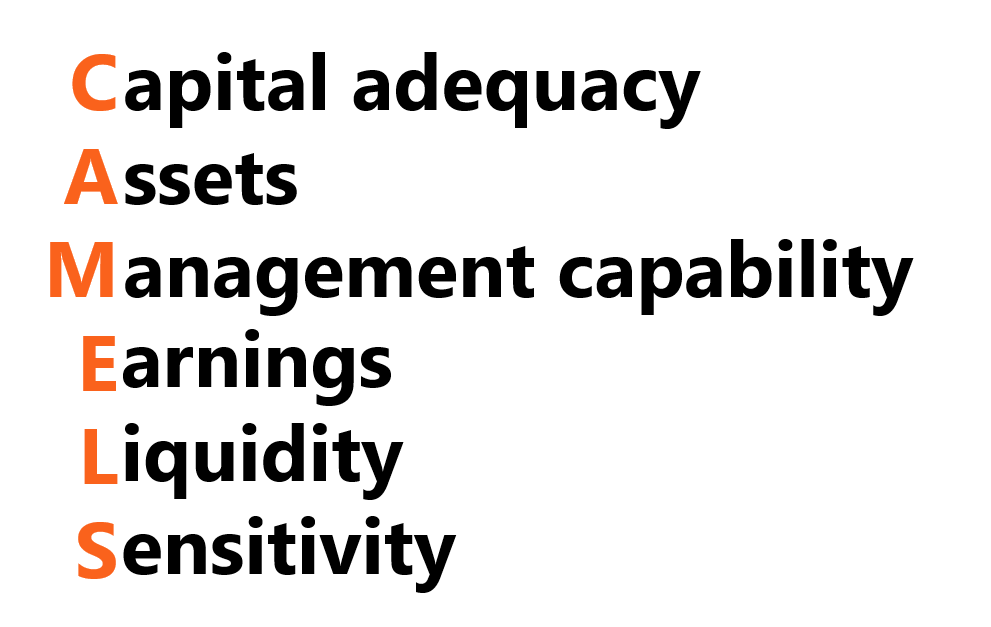

- CAMELS ist ein Akronym für Kapitaladäquanz, Vermögenswerte, Managementfähigkeit, Verdienste, Liquidität, Empfindlichkeit.

- Das Bewertungssystem ist auf einer Skala von eins bis fünf, wobei eins die beste Bewertung und fünf die schlechteste Bewertung ist. (Denken Sie nur daran, dass eine niedrigere Bewertung besser ist, ein finanziell stabileres, weniger gefährdete Bank.)

Wofür steht KAMEL?

Die Komponenten von CAMELS sind:

- (C)Eigenkapitalausstattung

- (Vermögenswerte

- (Verwaltungs-)Fähigkeit

- (Verdienste

- (Liquidität

- (Empfindlichkeit

Eigenkapitalausstattung

Die Kapitaladäquanz beurteilt die Einhaltung der Vorschriften zum Mindestbetrag der Kapitalrücklage durch ein Institut. Die Aufsichtsbehörden legen das Rating fest, indem sie die aktuelle und über mehrere Jahre laufende Kapitalposition des Finanzinstituts bewerten.

Die zukünftige Kapitalposition wird auf der Grundlage der Zukunftspläne des Instituts prognostiziert, zum Beispiel ob sie planen, Dividenden auszuschütten oder ein anderes Unternehmen zu erwerben. Der CAMELS-Prüfer würde sich auch mit Trendanalysen befassen, die Zusammensetzung des Kapitals, und Liquidität des Kapitals.

Vermögenswerte

Diese Kategorie bewertet die Qualität der Aktiva einer Bank. Die Qualität der Vermögenswerte ist wichtig, da der Wert von Vermögenswerten bei hohem Risiko schnell sinken kann. Zum Beispiel, Kredite sind eine Art von Vermögenswerten, die wertgemindert werden können, wenn Geld an eine Person mit hohem Risiko verliehen wird.

Der Prüfer betrachtet die Anlagepolitik und die Kreditpraxis der Bank, sowie Kreditrisiken wie Zinsänderungs- und Liquiditätsrisiken. Dabei werden Qualität und Trends wichtiger Assets berücksichtigt. Wenn bei einem Finanzinstitut der Trend besteht, dass bedeutende Vermögenswerte aufgrund von Kreditrisiken an Wert verlieren, dann würden sie eine niedrigere Bewertung erhalten.

Managementfähigkeit

Die Managementfähigkeit misst die Fähigkeit des Managementteams eines Instituts, finanzielle Belastungen zu erkennen und darauf zu reagieren. Die Kategorie hängt von der Qualität der Geschäftsstrategie einer Bank ab, Finanzleistung, und interne Kontrollen. Im Bereich Geschäftsstrategie und finanzielle Leistungsfähigkeit der CAMELS-Prüfer blickt auf die Pläne der Institution für die nächsten Jahre. Es beinhaltet die Kapitalakkumulationsrate, Wachstumsrate, und Identifizierung der größten Risiken.

Für interne Kontrollen, Die Prüfung testet die Fähigkeit der Institution, potenzielle Risiken zu verfolgen und zu identifizieren. Bereiche innerhalb der internen Kontrollen umfassen Informationssysteme, Prüfungsprogramme, und Aufzeichnungen. Informationssysteme stellen die Integrität von Computersystemen sicher, um die personenbezogenen Daten des Kunden zu schützen. Auditprogramme überprüfen, ob die Richtlinien des Unternehmens eingehalten werden. Zuletzt, Die Führung von Aufzeichnungen sollte soliden Rechnungslegungsgrundsätzen folgen und eine Dokumentation enthalten, um Prüfungen zu erleichtern.

Verdienste

Die Einnahmen helfen, die langfristige Lebensfähigkeit einer Institution zu bewerten. Eine Bank braucht eine angemessene Rendite, um ihre Geschäftstätigkeit auszubauen und ihre Wettbewerbsfähigkeit zu erhalten. Der Prüfer betrachtet insbesondere die Einkommensstabilität, Kapitalrendite (ROA)Return on Assets &ROA-FormelROA-Formel. Return on Assets (ROA) ist eine Art von Return on Investment (ROI)-Kennzahl, die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst., Nettozinsspanne (NIM), und zukünftige Verdienstaussichten unter schwierigen wirtschaftlichen Bedingungen. Bei der Einkommensermittlung, die Kernerträge sind die wichtigsten. Die Kernerträge sind die langfristigen und stabilen Erträge eines Instituts, das von Einmalaufwendungen betroffen ist.

Liquidität

Für Banken, Liquidität ist besonders wichtig, da der Mangel an liquidem Kapital zu einem Bank Run führen kannBank RunEin Bank Run tritt auf, wenn Kunden ihr gesamtes Geld gleichzeitig von ihren Depotkonten bei einem Bankinstitut abheben, aus Angst, dass die Bank. Diese Kategorie von CAMELS untersucht das ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) statt mit Aktienanlagen. und LiquiditätsrisikoHauptrisiken für BankenHauptrisiken für Banken umfassen Kredit-, betriebsbereit, Markt, und Liquiditätsrisiko. Da Banken einer Vielzahl von Risiken ausgesetzt sind, sie verfügen über gut ausgebaute Risikomanagement-Infrastrukturen und müssen behördliche Vorschriften befolgen. Zinssätze wirken sich auf die Erträge aus dem Kapitalmarktgeschäft einer Bank aus. Wenn das Zinsrisiko hoch ist, dann ist der Wert des Anlage- und Kreditportfolios des Instituts volatil. Das Liquiditätsrisiko ist definiert als das Risiko, den gegenwärtigen oder zukünftigen Cashflow-Bedarf nicht decken zu können, ohne das Tagesgeschäft zu beeinträchtigen.

Empfindlichkeit

Sensitivität ist die letzte Kategorie und misst die Sensitivität eines Instituts gegenüber Marktrisiken. Zum Beispiel, die Kreditvergabe im Energiesektor bewertet werden kann, medizinische Kreditvergabe, und landwirtschaftliche Kredite. Die Sensitivität spiegelt das Ausmaß wider, in dem das Ergebnis von den Zinssätzen beeinflusst wird, Wechselkurse, und Rohstoffpreise, All dies kann durch BetaBeta ausgedrückt werdenDas Beta (β) eines Wertpapiers (d. h. einer Aktie) ist ein Maß für seine Volatilität der Renditen im Verhältnis zum Gesamtmarkt. Es wird als Risikomaß verwendet und ist integraler Bestandteil des Capital Asset Pricing Model (CAPM). Ein Unternehmen mit einem höheren Beta hat ein höheres Risiko und auch höhere erwartete Renditen.

Wie funktioniert das CAMELS-Bewertungssystem?

Für jede Kategorie, eine Punktzahl wird von eins bis fünf vergeben. Einer ist die beste Punktzahl und weist auf starke Leistungs- und Risikomanagementpraktiken innerhalb des Instituts hin. Auf der anderen Seite, fünf ist die schlechteste Bewertung. Es weist auf eine hohe Wahrscheinlichkeit eines Bankausfalls und die Notwendigkeit sofortiger Maßnahmen zur Ratifizierung der Situation hin. Wenn die aktuelle Finanzlage eines Instituts zwischen 1 und 5 liegt, es wird eine zusammengesetzte Bewertung genannt.

- Eine Skala von 1 bedeutet, dass eine Bank eine robuste Performance aufweist, ist gesund, und hält sich an die Risikomanagement-Praktiken.

- Eine Skala von 2 bedeutet, dass ein Institut finanziell solide ist und moderate Schwächen aufweist.

- Eine Skala von 3 deutet darauf hin, dass das Institut in mehreren Dimensionen aufsichtsrechtliche Bedenken zeigt.

- Eine Skala von 4 zeigt an, dass eine Institution unsolide Praktiken hat, ist daher aufgrund schwerwiegender finanzieller Probleme unsicher.

- Ein Rating von 5 zeigt an, dass ein Institut mit unzureichender Risikomanagementpraxis grundsätzlich nicht solide ist.

Ein höheres Zahlenrating wird die Fähigkeit einer Bank beeinträchtigen, durch Investitionen zu expandieren, Fusionen, oder weitere Zweige hinzufügen. Ebenfalls, das Institut mit einem schlechten Rating muss mehr Versicherungsprämien zahlen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Artikel von CFI über das CAMELS-Bewertungssystem gelesen haben. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- KapitaladäquanzquoteCapital Adequacy Ratio (CAR)Die Kapitaladäquanzquote (CAR) setzt die Standards für Banken, indem sie die Fähigkeit einer Bank untersucht, Verbindlichkeiten zu begleichen und auf Kreditrisiken und operationelle Risiken zu reagieren.

- LIBORLIBORLIBOR, was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten berechnen

- Basel IIIBasel IIIDas Basel-III-Abkommen ist eine Reihe von Finanzreformen, die vom Basler Ausschuss für Bankenaufsicht (BCBS) entwickelt wurden. mit dem Ziel der Stärkung

- RisikomanagementRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es ist normalerweise getan mit

-

Wie eine überraschende Erhöhung des Kreditlimits Ihnen schaden kann

Die E-Mail kann Sie überraschen:Sie erhalten eine Nachricht von einer Bank, die Ihnen mitteilt, dass sich Ihr Kreditlimit erhöht hat. Banken überprüfen routinemäßig die finanzielle Gesundheit ihrer Kr

-

8 Fragen, die Sie sich vor dem Kauf von Aktien stellen sollten

Letzte Zählung, es waren fast 4, 000 börsennotierte Unternehmen in den Vereinigten Staaten. Das ist eine große Auswahl, wenn Sie ein Investor sind, Es kann also überwältigend sein, herauszufinden, wel

-

Coinbase-Überprüfung 2021

Coinbase bietet Kunden ein „alles Krypto, all the time“-Handelsplattform, die eine der größten Auswahlen an Kryptowährungen an einem Ort bietet. Die Pro-Plattform der Börse hat klare wettbewerbsfähige

-

Ethereum-Preise steigen dank neuer SEC-Kommentare

Ethereum-Preise stieg heute (15. Juni) dank der Kommentare der Securities &Exchange Commission (SEC) um mehr als 4%. Gestern, Der Director of Corporate Finance der US-Finanzbehörde gab Erklärungen

Finanzen

- Was ist ein Konsortialkredit?

- Eine Definition der Zinserträge

- Was sind risikogewichtete Vermögenswerte?

- Was kann ich verkaufen, um von zu Hause aus Geld zu verdienen? 30 Ideen!

- Ally Bank Review – Vollständige Anleitung

- Nur die Hälfte der Frauen der Generation X und älter geht es heute finanziell besser als noch vor 10 Jahren.

-

Haustiere,

Haustiere, Alte Autos, und 3 andere gemeinsame Geldgruben Die meisten von uns sind in eine Geldgrube gefallen, oder Horrorgeschichten von jemandem gehört haben, der es hat. Das klassische Beispiel für eine Ge...

-

Erleichterung der Coronavirus-Stimulation:So geben Sie das Geld aus

Erleichterung der Coronavirus-Stimulation:So geben Sie das Geld aus Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Da in den kommenden Wochen Coronavirus-Bargelderleichterungen auf dem Weg zu den Bankkon...

-

So leisten Sie Zahlungen an die Kreditkartengesellschaft Continental Finance

So leisten Sie Zahlungen an die Kreditkartengesellschaft Continental Finance So leisten Sie Zahlungen an die Kreditkartengesellschaft Continental Finance Continental Finance bietet Verbrauchern Kreditkarten an. Ihre Karte wird basierend auf Ihrer Kreditwürdigkeit ausgestellt,...

-

10 Möglichkeiten, Ihre Ersparnisse zu maximieren, während Sie ein festes Einkommen haben

Ob es sich um eine Online-Bank mit höherer Rendite handelt, Schneiden Sie das Kabel Ihres Kabels oder verwenden Sie moderne Methoden, die die Budgetierung vereinfachen, Jeder Dollar zählt, Vor allem, ...