Was ist ein Banken-Stresstest?

Ein Bankenstresstest ist eine Simulation oder Analyse, die durchgeführt wird, um zu analysieren, wie eine Bank unter widrigen Marktbedingungen beeinflusst wird – zum Beispiel ein Finanzmarktcrash oder eine RezessionRezessionRezession ist ein Begriff, der verwendet wird, um eine Verlangsamung der allgemeinen Wirtschaftstätigkeit zu bezeichnen. In der Makroökonomie, Rezessionen werden nach zwei aufeinanderfolgenden Quartalen mit negativen BIP-Wachstumsraten offiziell anerkannt.

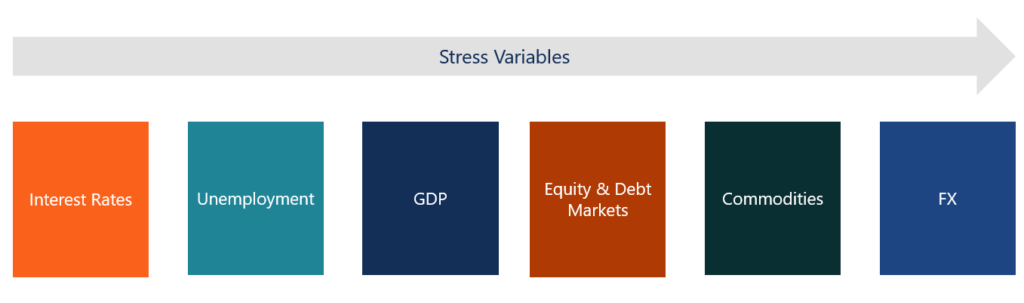

Die Analyse erfolgt durch Stresstests der Bilanz einer Bank unter hypothetischen Marktbedingungen und wirtschaftlichen Variablen. d.h., ein Absturz der Aktienmärkte um 10 % oder ein Anstieg der Arbeitslosigkeit um 15 %. Der Hauptzweck einer Banken-Stresstest-Analyse besteht darin, festzustellen, ob eine Bank über eine ausreichende Bilanzstärke verfügt, um einer Finanzkrise standzuhalten.

Aufsichtsbehörden und Zentralbanken weltweit verlangen von allen Banken ab einer bestimmten Größe Stresstests. In den Vereinigten Staaten, Banken mit einem Vermögen von mehr als 50 Milliarden US-Dollar sind verpflichtet, sich Stresstests der Federal Reserve (Fed) zu unterziehen.

Aufschlüsselung eines Bank-Stresstests

Ein Bankenstresstest analysiert, wie sich eine nachteilige Veränderung der oben genannten wirtschaftlichen Variablen auf die Bilanz einer Bank auswirkt. Stresstests führen mehrere Szenarien mit den oben genannten und anderen Variablen durch. Nachfolgend finden Sie Beispiele für gängige Szenarien, die in einem Stresstest ausgeführt werden können:

- Wie wird sich eine Zinsänderung von X% auf die Finanzlage der Bank auswirken?

- Was passiert, wenn die Arbeitslosigkeit im Jahr Z um X% steigt?

- Was passiert, wenn die GDPBIP-FormelBruttoinlandsprodukt (BIP) der Geldwert ist, in Landeswährung, aller in einem Land produzierten Wirtschaftsgüter und -dienstleistungen während eines Rückgangs um X% und einer Zunahme der Arbeitslosigkeit um Y%?

- Was passiert mit dem Vermögen der Bank, wenn der Aktienmarkt um X% einbricht?

- Wie verändert sich das Exposure der Bank, wenn die Öl-/Edelmetallpreise um X% fallen?

- Was passiert, wenn der Wechselkurs mit Land A um X% abwertet?

- Was passiert, wenn es zu einem Crash des Immobilienmarktes von X% kommt?

Stresstests bestimmen die finanzielle Gesundheit von Banken in Zeiten finanzieller Turbulenzen, indem sie Modellsimulationen wie die oben genannten durchführen. Das Ausführen solcher Szenarien ist eine mühsame Aufgabe, da viele Variablen in solche Modelle einfließen.

Die Zentralbank eines Landes bietet in der Regel einen grundlegenden Rahmen für die Durchführung von Stresstests. Die drei Hauptbereiche, auf die sich Stresstests am meisten konzentrieren, sind Kreditrisiko, Marktrisiko, und Liquiditätsrisiko.

Warum sind Stresstests für Banken wichtig?

Bankenstresstests wurden weltweit nach der globalen Finanzkrise von 20082008-2009 eingeführt Globale Finanzkrise Die globale Finanzkrise von 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war der Globus, Millionen von Amerikanern sind tief betroffen. Finanzinstitute begannen zu sinken, viele wurden von größeren Einheiten absorbiert, und die US-Regierung war gezwungen, Rettungspakete anzubieten. Es deckte die Löcher und Schwächen in den Bankensystemen weltweit auf. Die Krise hat große Banken in mehreren Ländern ausgelöscht und Finanzinstitute auf der ganzen Welt in finanzielle Not geraten.

Nach 2008, Regulierungsbehörden weltweit erkannten, dass große Banken in jedem Land für das reibungslose Funktionieren dieser Wirtschaft von entscheidender Bedeutung sind. Die Institutionen galten als „too big to fail, “, da sie das Potenzial hatten, weitreichende wirtschaftliche Schäden zu verursachen, wenn sie scheiterten.

Als Reaktion auf die Finanzkrise wurden zwischen 2008 und 2009 Stresstests für Banken eingeführt. Internationale Finanzbehörden verlangten von allen Banken ab einer bestimmten Größe, sich periodischen Stresstests zu unterziehen und die Ergebnisse zu veröffentlichen. Banken, die Stresstests nicht bestanden haben, mussten ihre Kapitalreserven aufbauen.

Ein wesentlicher Vorteil von Stresstests ist die Verbesserung der Risikomanagement . Bankenstresstests fügen im Wesentlichen eine weitere Regulierungsebene hinzu, die Finanzinstitute dazu zwingt, Risikomanagementrahmen und interne Geschäftsrichtlinien zu verbessern. Sie verpflichtet Banken, über ungünstige wirtschaftliche Rahmenbedingungen nachzudenken, bevor sie Entscheidungen treffen.

Außerdem, da alle Banken ab einer bestimmten Größe regelmäßige Stresstests durchführen und die Ergebnisse veröffentlichen müssen, Marktteilnehmer haben einen viel besseren Zugang zu Informationen über die Finanzlage der Großbanken. Dies erhöht die Transparenz im Bankensystem.

Arten von Stresstests

Welche Art von Stresstests eine Bank durchlaufen muss, hängt von der Größe der Bank und den Vorschriften des Landes ab, in dem sie tätig ist. Die beiden am häufigsten verwendeten Stresstests für Banken in den Vereinigten Staaten sind die Comprehensive Capital Analysis and Review (CCAR) und der Dodd-Frank Act Stress Test (DFAST).

1. Umfassende Kapitalanalyse und Überprüfung (CCAR)

Banken mit einem Vermögen von mehr als 100 Milliarden US-Dollar müssen sich CCAR-Tests unterziehen. Finanzinstitute mit einem Vermögen von mehr als 250 Milliarden US-Dollar müssen sich umfassenderen CCAR-Tests unterziehen. die zusätzliche qualitative und quantitative Elemente als die reguläre CCAR enthalten können. Qualitative Elemente des Tests konzentrieren sich mehr auf interne Risikomanagementrahmen und -richtlinien.

2. Dodd-Frank Act Stresstest (DFAST)

Der DFAST ist für die größten Finanzinstitute (mit einem Vermögen von mehr als 250 Milliarden US-Dollar) bestimmt. Alle Banken, die in diese Kategorie fallen, müssen die DFAST-Anforderungen erfüllen und periodische Testergebnisse an die Federal Reserve senden.

Zentralbanken anderer Länder folgen ähnlichen Rahmenbedingungen für Stresstests.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- BankreservenBankreservenBankreserven sind die Mindestbarreserven, die Finanzinstitute zu einem bestimmten Zeitpunkt in ihren Tresoren aufbewahren müssen. Die Mindestanforderungen an die Barreserve

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- Stresstest – FinanzmodellierungStresstest – FinanzmodellierungEin Stresstest in einem Finanzmodell ist ein wertvoller Schritt, um sicherzustellen, dass das Modell keine Fehler enthält. Sowie, eine weitere Versicherungsschicht kann hinzugefügt werden

- Basler AbkommenBasel AccordsDie Basler Abkommen beziehen sich auf eine Reihe von Vorschriften zur Bankenaufsicht, die vom Basler Ausschuss für Bankenaufsicht (BCBS) festgelegt wurden. Sie wurden über entwickelt

-

So berechnen Sie die verdienten Zinsen

Sie können berechnen, wie viel Zinsen Ihnen eine Bank für ein Konto zahlt. Wenn Sie Geld auf ein Bankkonto einzahlen, Die Bank zahlt Ihnen in der Regel Zinsen dafür, dass sie Ihr Geld verwenden darf.

-

So dokumentieren Sie eine finanzielle Notlage

Schreiben Sie einen Gläubigerbrief, um die finanzielle Notlage zu dokumentieren. Wirtschaftliche Schwierigkeiten machen es vielen Menschen schwer, ihre Schulden zurückzuzahlen. Es kann zwar möglich s

-

Einkommensrichtlinien für Medicaid-Berechtigung im Bundesstaat Washington

Ab 2014, Einwohner des Evergreen State mit niedrigem Einkommen können sich über die Washington Health Benefit Exchange für Medicaid qualifizieren. Washingtons Medicaid-Berechtigung basiert auf einem P

-

Sich festgefahren fühlen? Versuchen Sie, Ihre Produktivität zu verbessern

Das ist mir bei Menschen aufgefallen, denen es im Leben gut geht. Sie sind alle sehr aktiv und produktiv. Denken Sie nur an eine Person, die Sie bewundern, und frage dich, Warum schaue ich zu dieser P

Finanzen

-

So finden Sie Sparbriefe in Ihrem Namen

So finden Sie Sparbriefe in Ihrem Namen Finden Sie Sparbriefe in Ihrem Namen Sie können eine Liste der Sparbriefe in Ihrem Namen erhalten, indem Sie einen Brief an die Regierung senden und die Informationen anfordern. Jedoch, Es kann einig...

-

Stimulus-Update:Amerikaner werden morgen mehr Stimulus-Geld auf ihren Bankkonten sehen

Stimulus-Update:Amerikaner werden morgen mehr Stimulus-Geld auf ihren Bankkonten sehen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Günstigster Ort zum Leben auf den Bahamas

Günstigster Ort zum Leben auf den Bahamas Die Bahamas sind ein exotisches karibisches Land mit 700 Inseln, die für ihre unberührten Strände und ihr tiefblaues Wasser bekannt sind. Reisende aus der ganzen Welt kommen hierher, aber wie wäre es,...

-

GE-Aktienprognose für 2025:110% Aufwärtspotenzial

GE-Aktienprognose für 2025:110% Aufwärtspotenzial General Electric Co. (NYSE:GE) ist eine unterbewertete Aktie, die einen unglaublichen, dreistelligen Anstieg in den nächsten fünf Jahren, da sich die Fluggesellschaften von ihren Pandemietiefs erhole...