So erliegen Sie nie wieder Impulsausgaben

Impulsausgaben können es jemandem fast unmöglich machen, seine Finanzen effektiv zu verwalten. Es erzeugt ein gewohnheitsmäßiges Ausgabenbedürfnis und eine reflexartige Reaktion auf Verkäufe, Produkte, und Werbung. Und das Ergebnis ist meist das gleiche:fehlender Cashflow, Probleme beim Speichern, und fast immer die Unfähigkeit, ein Budget einzuhalten.

Aber was genau sind Impulsausgaben? Wie definieren und/oder erkennen wir es?

Impulsausgaben definieren

Zuerst, Impulsausgaben sind fast immer chronisch und wiederkehrende. Ab und zu etwas zu sehen und zu "protzen" ist normal. Impulsausgaben sind etwas, das regelmäßig passiert und sich zu einer schlechten Angewohnheit entwickelt. (Siehe auch:13 kreative Möglichkeiten, Impulsausgaben zu besiegen)

Sekunde, Ein spontaner Kauf bedeutet, dass Sie einen ungeplanten Kauf tätigen, für den Sie noch keinen Bedarf erkannt haben. Diese Käufe können nützlich sein und oberflächlich betrachtet sogar weise erscheinen, aber hätten Sie keinen Sichtkontakt mit dem Gegenstand hergestellt, Sie hätten wahrscheinlich kein Geld dafür ausgeben wollen. Mit anderen Worten, ein Impulskauf wird getätigt, wenn ein Produkt oder eine Anzeige die Transaktion auslöst. Anstatt zu entscheiden, dass Sie etwas brauchen und es dann finden, Sie sehen ein Produkt oder eine Dienstleistung und entscheiden sofort, dass es Ihr Geld rechtfertigt. Diejenigen, die damit zu kämpfen haben, geben am Ende viel Geld aus, das sie nicht ausgeben mussten oder das nicht ausgegeben worden wäre. hätten sie die Kontrolle über ihre Einkäufe gehabt. Eigentlich, Das ist das eigentliche Ziel hier – die Kontrolle über die Einkäufe zu haben.

1. Brechen Sie die Gewohnheit, indem Sie alle diskretionären Ausgaben einfrieren

Impulsausgaben sind eine Gewohnheit, Versuchen Sie also, es zu brechen, indem Sie auf alle diskretionären Ausgaben verzichten. Das heißt nicht, dass Sie nach ein paar Wochen nicht wieder abholen können, aber halte dich an das Wesentliche, bis du dir genug Zeit genommen hast, um Geld für genau diese Dinge auszugeben.

Das Ziel ist es, Ihre Neigung zu einem reaktiven Käufer zu beseitigen, bevor Sie die notwendigen Schritte unternehmen, um sich wieder zu einem proaktiven Budgetierer zu entwickeln. Sobald Sie in Geschäfte gehen und Anzeigen sehen können, ohne das Gefühl zu haben, dass Sie Geld ausgeben möchten, Sie sind bereit, weiterzumachen. Es geht schneller als Sie denken.

2. Erstellen Sie ein Wochenbudget

Die Budgetierung ist eines der einfachsten und grundlegendsten Sicherheitsnetze, die Sie haben, um sich vor Impulsausgaben zu schützen. Es gibt viele Möglichkeiten, dies zu tun, wie mit einem Dave Ramsey-Budgetblatt. Aber das allgemeine Konzept besteht darin, zunächst sowohl Ihre erwarteten Einnahmen als auch Ausgaben für jeden Monat aufzuschreiben. Trennen Sie Ihre Ausgaben zwischen den festgelegten Beträgen (Miete, Versicherung, usw.) und solche, die schwanken (Gas, Lebensmittel). Verwenden Sie, was übrig bleibt, um zwischen Ersparnissen zu verteilen, Ermessensausgaben, wohltätige Zwecke, oder wie auch immer Sie es aufteilen möchten. Dieser diskretionäre Betrag dient als Schutz, um Ihre Fähigkeit zu impulsiven Ausgaben einzuschränken.

Du wirst wissen, dass es eine Grenze für das gibt, was du ausgeben kannst, Dadurch wird es weniger wahrscheinlich, dass Sie spontan etwas kaufen. Stattdessen, Sie stellen sich am Ende die Frage:"Will ich das wirklich kaufen?"

3. Üben Sie die Kaufentscheidung, bevor Sie das Haus verlassen

Nachdem Sie mit Ihren schlechten Ausgabengewohnheiten gebrochen haben, Eine gute Angewohnheit ist es, immer eine Liste zu erstellen oder zumindest im Kopf zu planen, was Sie kaufen möchten, bevor Sie einkaufen. Dies stellt sicher, dass Sie die Kontrolle über Ihren Einkauf haben und nicht von Produkten und Werbung, die Sie möglicherweise sehen, herumgeschubst werden. Stellen Sie sicher, dass Sie genau entscheiden, was Sie kaufen möchten, und vermeiden Sie es, von diesem Plan abzuweichen. Rechtzeitig, Sie können auf eine Weise einkaufen, die nicht impulsiv ist. Aber bis Sie bessere Ausgabegewohnheiten etabliert haben, Es ist am besten, niemals von vorsätzlichen Ausgaben abzuweichen.

4. Potenzielle Käufe einem Lackmustest unterziehen

Es wird Grauzonen geben, die auftauchen, ob Sie impulsiv sind oder nicht oder ob ein Kauf tatsächlich notwendig oder in irgendeiner Weise von Vorteil ist. Eine gute Möglichkeit, dies herauszufinden, ist ein Lackmustest in Form von ein paar Fragen, mit denen Sie herausfinden können, ob Sie wirklich Geld für etwas ausgeben müssen oder nicht.

- Gibt es dafür Platz im Budget?

- Ist der Kauf überflüssig (haben Sie den Artikel bereits oder ähnliches)?

- Wird es Ihre Lebensqualität wesentlich verbessern?

- Wollten oder brauchten Sie diesen Gegenstand, bevor Sie auf seine Existenz aufmerksam gemacht wurden?

- Was hat Sie wirklich dazu gebracht, den Artikel zu kaufen (eine Anzeige, Optik, brauchen, praktischer Nutzen, etc.)?

Diese Fragen können Ihnen helfen, sich ein klareres Bild davon zu machen, warum Sie etwas kaufen möchten und ob Ihnen dieser Kauf in einer Weise zugute kommt, die den für den Erwerb erforderlichen Geldbetrag rechtfertigt.

Seien Sie derjenige, der die Kontrolle hat

Das zugrunde liegende Problem bei Impulsausgaben ist, dass Sie am Ende die Kontrolle über Ihr Geld verlieren. Wenn Produkte, Dienstleistungen oder Werbung treiben Sie völlig dazu, Geld auszugeben, dann wirst du nie aufhören können, denn diese Dinge werden immer da sein. Es stimmt zwar, dass diese Dinge einen informativen Einfluss haben (d. h. Sie sehen ein Produkt und können feststellen, dass es nützlich ist), Der Großteil der Entscheidung sollte aus Ihren eigenen Bedürfnissen und Entscheidungen resultieren. Daher, Wenn Sie lernen, wie Sie Impulskäufe vermeiden, können Sie Ihre finanzielle Situation entlasten und die Kontrolle über Ihr Geld zurückgewinnen. Es lohnt sich.

Wie kontrollieren Sie Impulsausgaben? Bitte in Kommentaren teilen!

-

So retten Sie Familienmitglieder, ohne pleite zu gehen

Wie gehen Sie mit einem Familienmitglied um, das immer wieder in eine finanzielle Schieflage gerät? Wie helfen Sie am besten? Ist es so einfach, einen Scheck auszustellen? Es ist etwas kompliziert

-

Ziele hoch und tue alles in deiner Kontrolle, um dein bestes Selbst zu werden

Die Welt ist voller Paradoxien. Einer der größten ist der Kompromiss zwischen hohen und niedrigen Erwartungen. Es ist eine Voraussetzung, um Ihr bestes Selbst zu werden. Einerseits, Wir müssen damit

-

Studentendarlehen refinanzieren

Durch die Refinanzierung Ihrer Studienschulden können während der Laufzeit Ihres Darlehens Tausende von Dollar an Zinsen eingespart werden. jedoch, Die Situation jedes Kreditnehmers ist einzigartig.

-

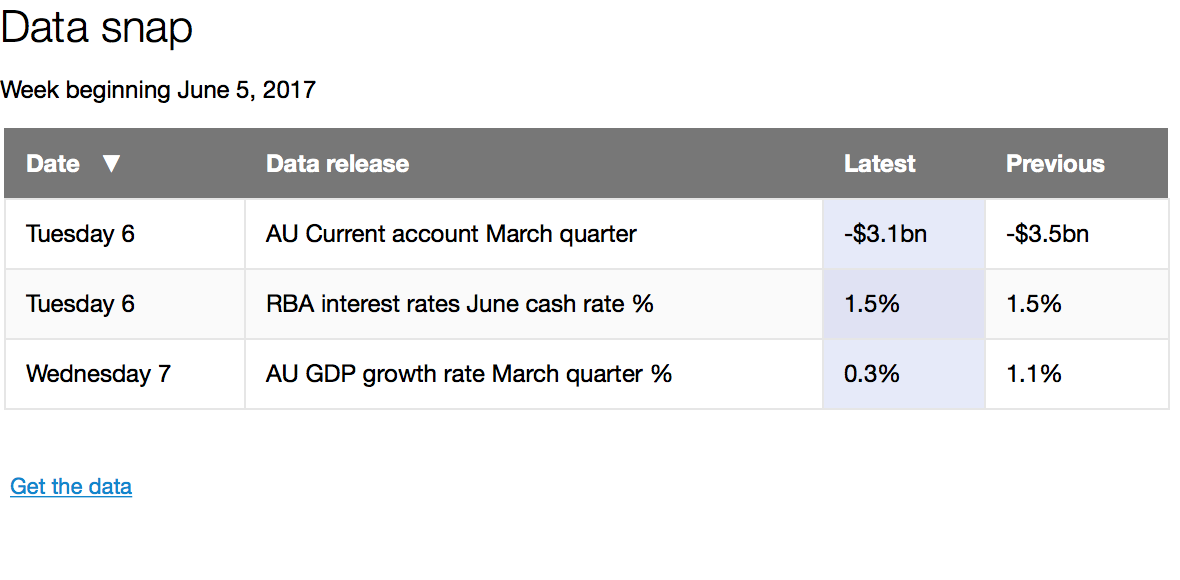

Vital Signs:Was meint Schatzmeister Morrison, wenn er sagt, dass wir „in das Wachstum hineinwachsen“?

Vital Signs ist ein wöchentlicher Wirtschaftsbericht von UNSW-Wirtschaftsprofessor und Harvard-Doktorand Richard Holden (@profholden). Vital Signs zielt darauf ab, wöchentliche Wirtschaftsereignisse z

Schuld

-

Staatliche Härtezuschüsse für Einzelpersonen:Gibt es sie?

Staatliche Härtezuschüsse für Einzelpersonen:Gibt es sie? Wenn Sie in finanziellen Schwierigkeiten sind und nach einem staatlichen Härtefallzuschuss suchen, Das erste, was Sie wissen müssen, ist, dass es keine „staatliche Härtezulage“ für Einzelpersonen gibt...

-

Möchten Sie finanziell stabil sein? Lassen Sie einen qualifizierten Finanzberater die Verantwortung übernehmen – Paul Haarman

Möchten Sie finanziell stabil sein? Lassen Sie einen qualifizierten Finanzberater die Verantwortung übernehmen – Paul Haarman Finanzplanung ist für alle von Vorteil. Wenn Sie dachten, dass die Planung von Finanzen für eine bestimmte Personengruppe bestimmt ist, Lassen Sie uns Ihnen sagen, dass dies nicht der Fall ist. Egal o...

-

Vererbte IRA-Regeln:6 Dinge, die alle Begünstigten wissen müssen

Die verheerenden Auswirkungen der COVID-19-Pandemie haben viele Familien gezwungen, unerwartet einen Nachlass zu begleichen, nachdem ein geliebter Mensch vorzeitig gestorben ist. Wenn Sie kürzlich e...

-

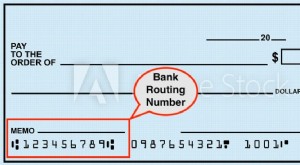

So finden Sie Ihre Chase-Routing-Nummer schnell

So finden Sie Ihre Chase-Routing-Nummer schnell Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...