Dave Ramseys 7 Baby Steps – Überblick über die Financial Peace University

Dave Ramsey ist einer der beliebtesten persönlichen Finanzgurus in den Vereinigten Staaten.

Er ist bekannt für seinen christlichen Hintergrund und seine sachliche Herangehensweise an persönliche Finanzen. vor allem, wenn es um den Schuldenabbau geht, schuldenfrei bleiben, und finanziell frei leben.

Über Dave Ramsey

Dave Ramsey ist bekannt für seine Radiosendung, seine Bücher, und sein Financial Peace University-Programm, die von vielen in der christlichen Gemeinschaft weithin angenommen wurde.

Die Dave Ramsey Radioshow . Dave Ramsey moderiert eine syndizierte Radiosendung, die in den USA zu hören ist. Sein Stil ist mehr auf Predigt und Verhaltensanpassung als auf reine Finanzinformationen ausgerichtet. was einen großen Teil seines Reizes ausmacht. Er verwendet einen harten Liebesansatz, um Menschen zu helfen, die Kontrolle über ihre finanzielle Situation zu erlangen. Sie können herausfinden, ob seine Sendung auf Ihrem lokalen Radiosender läuft.

Dave Ramseys Total Money Makeover.  Das bekannteste Buch von Dave Ramsey ist The Total Money Makeover. das kurz nach seiner Veröffentlichung im Jahr 2003 auf die Bestsellerlisten ging. Es ist ein beliebtes Buch, und das aus gutem grund – es funktioniert! Total Money Makeover hat seit seiner ursprünglichen Veröffentlichung einige Überarbeitungen und Aktualisierungen durchlaufen. aber die Kernkonzepte bleiben die gleichen. Im Folgenden finden Sie einige Konzepte von Dave Ramseys Total Money Makeover:

Das bekannteste Buch von Dave Ramsey ist The Total Money Makeover. das kurz nach seiner Veröffentlichung im Jahr 2003 auf die Bestsellerlisten ging. Es ist ein beliebtes Buch, und das aus gutem grund – es funktioniert! Total Money Makeover hat seit seiner ursprünglichen Veröffentlichung einige Überarbeitungen und Aktualisierungen durchlaufen. aber die Kernkonzepte bleiben die gleichen. Im Folgenden finden Sie einige Konzepte von Dave Ramseys Total Money Makeover:

Dave Ramseys Baby Steps . Teil von The Total Money Makeover sind Dave Ramseys Baby Steps, Dies ist ein 7-stufiger Prozess zur finanziellen Freiheit. Beachten Sie, dass es nicht sagt, "Reichtum jenseits des Glaubens." Dave Ramsey ist kein Guru, der schnell reich wird. Seine Lehren sind an Glauben und gesunden Menschenverstand gebunden. Und die Tatsache, dass sie funktionieren. Hier finden Sie weitere Informationen zu Dave Ramseys Baby Steps.

Dave Ramseys Schulden-Schneeball . Der Schulden-Schneeball ist eine Strategie, die Dave Ramsey verwendet, um Menschen zu helfen, schneller von ihren Schulden abzukommen, indem er zusätzliches Geld in Ihrem Budget auf Ihre Schulden aufwendet, um die Zahlungen zu beschleunigen. Die Methode, die Dave Ramsey verwendet, besteht darin, zu bestimmen, wie viel Geld Sie für alle Ihre Schulden schulden. und zahlen Sie das Minimum für diese Schulden, während Sie zusätzliche Mittel für die kleinsten Schulden hinzufügen, um sie schneller zu beseitigen. Wenn Sie diese Schulden zurückzahlen, Sie fügen den Betrag, den Sie auf dieser Rechnung bezahlt haben, zur nächsten Schuld auf Ihrer Liste hinzu, und wiederholen Sie den Vorgang, bis alle Ihre Schulden beglichen sind. Wie du sehen kannst, Ihre Schuldenzahlungen „Schneeball“ im Laufe der Zeit. Die Theorie ist, dass die schnellen Gewinne Ihnen helfen, motiviert zu bleiben.

Gazellenintensität. Ramsey verwendet den Begriff „Gazelle-Intensität“, um zu beschreiben, wie Sie Ihre Schulden angreifen müssen. Er empfiehlt, ein finanzielles Leben so zu führen, wie sich eine Gazelle vor einem angreifenden Gepard rettet – „manövriere den Feind und renne um dein Leben.“ Sie können mehr über die Vor- und Nachteile der Gazellenintensität in Ihrem Leben lesen.

Überblick über die Financial Peace University

Meine Kirche beherbergte die Financial Peace University von Dave Ramsey. Es war eine ausgezeichnete Erfahrung und ich kann diesen Kurs nur wärmstens empfehlen, wenn Sie das Gefühl haben, Ihr Finanzmanagement verbessern zu können. Mindestens Ich denke, dies ist ein großartiger Kurs, um Menschen die Bedeutung des Sparens beizubringen, schuldenfrei werden, und für die Zukunft planen.

Über die Financial Peace University

Wenn Sie schon seit einiger Zeit persönliche Finanzblogs lesen, dann haben Sie wahrscheinlich schon alles über Dave Ramsey und FPU gehört, insbesondere Dave Ramseys Baby Steps und The Debt Snowball, Dies ist eine beliebte Methode, um aus den Schulden herauszukommen.

Obwohl dies wahrscheinlich die Aspekte von FPU sind, mit denen die meisten Menschen vertraut sind, der kurs hat noch viel mehr zu bieten. Grundsätzlich, Die Financial Peace University gibt Ihnen ein Handbuch, um Ihre Finanzen zu verwalten und erfolgreich zu sein.

Dave Ramsey ist einer der bekanntesten Geldgurus Amerikas. Er hat eine tollwütige Fangemeinde von Anhängern, deren Hauptziel im Leben darin besteht, schuldenfrei zu werden und schuldenfrei zu bleiben. Schuldenfrei zu sein ist der erste Schritt zur finanziellen Freiheit, und schuldenfrei zu sein gibt Ihnen die Freiheit, Ihr Leben so zu leben, wie Sie es möchten.

Baby Steps der Financial Peace University

Dave Ramsey hat im Rahmen seiner Financial Peace University ein 7-Stufen-System entwickelt. Diese Schritte sollen ein umfassender Fahrplan sein, um den Menschen zu helfen, sich von den Schulden zu befreien und in Richtung finanzielle Freiheit zu marschieren. Hier ist eine Übersicht über die 7 Baby Steps, und ein wenig Hintergrund über sie, zusammen mit einigen weiteren interessanten Punkten, die Dave durch seinen FPU-Kurs macht.

Schritt 0 – Keine Schulden mehr!

Schritt 0 ist nicht offiziell in Dave Ramseys 7 Baby Steps aufgeführt. Es ist jedoch wichtig, sich bewusst für Veränderungen einzusetzen, bevor Sie einen dieser Schritte ausführen können. Es ist schön zu sagen, dass du etwas tun wirst, aber noch etwas ganz anderes, um es durchzuziehen. Sobald Sie sich verpflichtet haben, schuldenfrei zu leben, Die folgenden sieben Schritte sind einfacher zu bewerkstelligen.

Schritt 1 – 1 $, 000, um einen Notfallfonds zu gründen.

Notfallfonds sind möglicherweise eines der wichtigsten Dinge, die Sie finanziell für sich selbst tun können. Sie wissen nie, wann Sie einen schnellen Zugriff auf mehrere hundert, oder sogar ein paar tausend Dollar für eine Autoreparatur oder eine schnelle Flugreise, um eine weit entfernt lebende Familie zu besuchen.

Ein Notfallfonds wird Ihnen die Mittel zur Verfügung stellen, um diese Ausgaben zu decken, sobald sie ankommen. und helfen Ihnen, schuldenfrei zu bleiben. Der beste Ort, um Ihre Ersparnisse aus dem Notfallfonds aufzubewahren, ist ein Online-Sparkonto, auf dem Sie einen hohen Zinssatz erzielen und einfachen Zugriff auf Ihr Bargeld haben.

Schritt 2 – Bezahlen Sie alle Schulden mit dem Schulden-Schneeball.

Dave Ramsey plädiert dafür, Schulden mit einem Schuldenschneeball zu begleichen. Manche Leute bezeichnen dies als „Schneeabblättern, “, was sich darauf bezieht, kleine Geldbeträge (Schneeflocken) zu nehmen und sie zu einem größeren Betrag (Schneeball) zu kombinieren. Diese kleinen Geldbeträge können sich schnell summieren, und ein Schneeball ist viel effektiver als eine kleine Schneeflocke.

Ramsey befürwortet, jeden noch so kleinen Betrag, den Sie sparen können, für Ihre Schulden zu verwenden – anstatt ihn für leichtfertige Dinge auszugeben. Dieses Konzept hat sich in der Blogosphäre für persönliche Finanzen durchgesetzt und hat sogar eine Snowflake-Revolution-Website und ein Netzwerk hervorgebracht, in dem Mitglieder darüber berichten, wie sie das Schneeflockenprinzip beim Schuldenabbau angewendet haben. investieren, oder jedes andere anwendbare finanzielle Ziel.

Hier finden Sie weitere Tipps zum Schuldenabbau.

Schritt 3 – 3 bis 6 Monate Ausgaben im Sparen.

Wie und warum Sie sparen sollten . Das Wie ist ein einfaches Konzept, auch wenn die Umsetzung nicht immer einfach ist. Machen Sie das Sparen zu einer Priorität und zahlen Sie zuerst selbst. Eine Möglichkeit, dies zu tun, besteht darin, eine automatische Auszahlung von Ihrem Gehaltsscheck einzurichten, damit dieser direkt auf Ihr Sparkonto geht. Dave nennt drei Hauptgründe für das Sparen:1) als Notfallfonds zu verwenden, 2) für Einkäufe, und 3) für den Vermögensaufbau.

Sie haben also einen Notfallfonds, und Sie haben alle Ihre Konsumschulden abbezahlt… was bleibt übrig? Erweitertes Sparen mit hohem Zinssatz. Ein Notfallfonds ist toll, wenn Sie neue Reifen brauchen, querfeldein fliegen müssen, um einen kranken oder sterbenden Angehörigen zu betreuen, oder größere Autoreparaturen benötigen.

Aber was passiert, wenn du entlassen wirst, oder brauchen ein neues Dach, oder Sie verletzen sich im Job und sind mehrere Monate arbeitslos?

Arbeitslosen- und Berufsunfähigkeitsversicherung können hilfreich sein, aber sie werden wahrscheinlich nicht alle Ihre Ausgaben decken. Ihr Dach? Sofern Sie das nicht mit Bargeld abdecken können, Sie müssen sich verschulden, Löschen Sie alles, wofür Sie in Baby Step 2 so hart gearbeitet haben.

Wenn Sie 3-6 Monate Lebenshaltungskosten zur Verfügung haben, wird es Ihnen viel leichter fallen, einen längeren Zeitraum zu überstehen, in dem Ihr Einkommen nicht mit Ihren Ausgaben übereinstimmt. Dieses Geld zu haben, gibt Ihnen Freiheit.

Sie müssen sich keine Sorgen über einen kleinen Ausrutscher machen, der Sie dazu zwingt, Schulden und den damit verbundenen Druck zu zerquetschen. Sparen Sie dieses Geld am besten auf einem Sparkonto mit hoher Rendite wie Discover Bank, wo Sie eine solide Rendite erzielen können.

Schritt 4 – Investieren Sie 15% des Haushaltseinkommens in Roth IRAs und in den Ruhestand vor Steuern.

Eines der besten finanziellen Gefühle, an die ich mich erinnern kann, war, als ich zum ersten Mal ein echtes Wachstum meiner Ersparnisse sah. Als ich jünger war, 10 $ bedeuteten für mich mehr als 2 Stunden Arbeit. Dann einen Monat, nachdem ich mehrere Monate gespart hatte, Ich habe auf meinen Kontoauszug geschaut. Ich hatte über 10 Dollar an Zinsen verdient. Mein Geld arbeitete für mich!

Heutzutage, 10€ scheinen mir nicht so viel zu sein, aber das Konzept bleibt das gleiche. Du brauchst dein Geld, um für dich zu arbeiten, wenn du jemals finanziell frei sein willst. Das Sparen für den Ruhestand auf steuerbegünstigten Konten ist der beste Weg, um langfristig zu sparen.

Dave Ramsey empfiehlt, 15 % Ihres Haushaltseinkommens (oder mehr, wenn Sie es sich leisten können) in Roth IRAs und Rentenkonten vor Steuern zu investieren. Ich stimme Dave zu, Roth IRAs sind besser als traditionelle IRAs. Wenn Sie ein Vorsteuerkonto in Betracht ziehen, Ihre Optionen sind im Allgemeinen ein traditioneller IRA oder ein 401 (k), oder gleichwertig. Ob Sie sich für 401(k) oder IRA entscheiden, hängt von Ihrer Situation ab.

Schritt 5 – College-Finanzierung für Kinder.

Bei Schritt 5, Sie sollten einen Notfallfonds haben, schuldenfrei sein (außer einer Hypothek), 3-6 Monate Lebenshaltungskosten haben, um wichtige Lebensereignisse abzudecken, und bereits 15 % oder mehr zu Ihrer Altersvorsorge beitragen.

Wenn Sie Kinder haben, Ihre nächste große Ausgabe wird wahrscheinlich das College sein. Sollten Sie die Studienkosten Ihrer Kinder bezahlen? Die Antwort variiert von Elternteil zu Elternteil, Aber Sie sollten sich dessen bewusst sein – wenn Hochschulen Studiendarlehens- und Stipendienanträge bearbeiten, sie berücksichtigen häufig das Einkommen der Eltern.

Ob Sie Ihren Kindern während des Studiums helfen oder nicht, müssen Sie selbst entscheiden. Aber eine Sache gefällt mir – Dave Ramsey ist sich bewusst, dass es sehr wichtig ist, Ihre Altersvorsorge vor den College-Ersparnissen für Ihre Kinder zu platzieren. Sie haben nur eine Chance auf den Ruhestand, und du kannst dich nicht hindurch leihen.

College auf der anderen Seite… Sie können Darlehen und Stipendien erhalten, die ausgeliehen und zurückgezahlt werden können. Wenn Sie sich entscheiden, die Ausbildung Ihres Kindes zu finanzieren, Ziehen Sie in Erwägung, ein steuerbegünstigtes College-Sparkonto wie einen 529 College Savings Plan oder ein Coverdell Educational Savings Account (ESA) zu eröffnen.

Sparen Sie automatisch für das College mit Upromise: Sie können bei alltäglichen Einkäufen für Studiengebühren sparen, indem Sie Uromise verwenden. Dabei handelt es sich um ein Prämienprogramm, bei dem Sie bei alltäglichen Einkäufen Bargeld zurückerhalten. Die Belohnungen werden sich im Laufe der Zeit langsam summieren und Sie können Hunderte oder sogar Tausende von Dollar verdienen, wenn Ihr Kind das College-Alter erreicht. Das Beste daran – Ihre Freunde und Familie können Ihnen beim Sparen helfen, oder wenn Sie keine Kinder im College-Alter haben, können Sie Geldprämien erhalten.

Schritt 6 – Frühzeitig zu Hause auszahlen.

Viele Menschen diskutieren, ob es besser ist, Hypothekenschulden vorzeitig zurückzuzahlen. und es gibt starke Argumente für beide Seiten. Hypothekenschulden sind im Allgemeinen kostengünstige Schulden und Hypothekenzinsen sind für die meisten Menschen ein Steuerabzug. Wenn Sie das Geld investieren, das Sie für die Vorauszahlung Ihrer Hypothek verwenden könnten, können Sie auf lange Sicht möglicherweise viel mehr Geld verdienen.

Auf der anderen Seite, Hypothekenschulden sind immer noch Schulden. Wenn Sie die Schritte 1-5 bereits abgeschlossen haben und jeden Monat zusätzliches Geld haben, Die vorzeitige Rückzahlung Ihrer Hypothek wird jeden Monat mehr Geld freisetzen und Ihnen andere Freiheiten ermöglichen, die Sie mit einer Hypothek nicht hätten.

Die Freiheit ohne Hypothekenschulden: Ein Freund von mir ist Mitte dreißig und hat seine Hypothek komplett abbezahlt. Dadurch konnte seine Frau ihre Arbeit aufgeben und zu Hause bleiben, um ihre drei Kinder großzuziehen. Sie haben keine anderen Schulden, und vor kurzem nahm er einen schlechter bezahlten Job an, weil es ihm am Ende des Tages mehr Zufriedenheit brachte. Er war nicht in einer riesigen Hypothek gefangen, oder mit anderen Schulden gesattelt. Die Schuldenfreiheit ermöglichte es seiner Familie, diese Entscheidungen zu treffen, um das Leben zu führen, das sie leben möchten. nicht das Leben leben, zu dem sie gezwungen sind, nur um Schulden zu begleichen.

Schritt 7 – Vermögen aufbauen und geben! (In Investmentfonds und Immobilien investieren).

Dies ist Dave Ramseys letzter Babyschritt. Meiner Meinung nach, dieser Schritt ist offen für Interpretationen basierend auf persönlichen Überzeugungen, braucht, und Situationen. Ich verstehe jedes Element, aber meiner meinung nach Es scheint, als ob ein paar verschiedene Ideen in einem Schritt zusammengeworfen wurden. Lassen Sie uns sie auseinanderbrechen und sie einzeln untersuchen.

Vermögensaufbau: Ich glaube nicht, dass jemand reich wird, wenn er jetzt Geld auf ein Sparkonto legt. nicht mit Zinssätzen, die dort schweben, wo sie sind. Aber Sparen ist ein großer Teil des Vermögensaufbaus, weil es Ihnen die finanzielle Flexibilität gibt, umzuziehen, und was noch wichtiger ist, vermeiden, Schulden aufzunehmen.

Ohne Verbraucherschulden ein großer Rückfallfonds, 15 % oder mehr Ihres Einkommens fließen in Rentenkonten, das College Ihrer Kinder bezahlt, und deine Hypothek beseitigt, Sie haben möglicherweise jeden Monat zusätzliches Guthaben, mit dem Sie spielen können. Wenn ja, Vermögensaufbau ist der nächste logische Schritt. Na sicher, durch Investitionen für den Ruhestand, Sie haben die ganze Zeit Wohlstand aufgebaut. Aber, Ich vermute, Dave Ramsey bezieht sich auf den Aufbau von Vermögen außerhalb des Ruhestands.

Ramsey erwähnt Investitionen in Investmentfonds und Immobilien. Ich würde lieber in Indexfonds als in Investmentfonds investieren, da die Gebühren im Allgemeinen viel niedriger sind, aber die idee ist die gleiche. Was Immobilien angeht, der Grund, warum er dies, glaube ich, erwähnt, ist der Aufbau einer alternativen Einkommensquelle; etwas, das Ihnen ein Einkommen außerhalb Ihres normalen Jobs einbringt.

Ich empfehle diese Art des Denkens, aber immobilien sind nicht jedermanns Sache. Jedoch, Ich glaube, dass ein alternatives Einkommen für jeden wichtig ist, um ihn zu erreichen.

Investieren, um Vermögen aufzubauen, aber nehmen Sie die Arten von Investitionen vor, die Ihren Bedürfnissen entsprechen.

Geben: Dave Ramsey gibt viel und plädiert dafür, während aller Babyschritte den Zehnten zu zahlen. Geben, nach seiner Definition, ist alles ungefähr 10%. Geben ist eine sehr persönliche Sache und Sie sollten sich nicht darauf verlassen, dass jemand Ihnen sagt, wie oder wann Sie etwas tun sollen. Sie sollten das tun, was Sie für richtig halten.

Ich sollte auch beachten, dass, wenn Sie knapp bei Geld sind, es gibt andere möglichkeiten zu geben. Schenken Sie Ihre Zeit, Energien, Talente, oder andere Formen des Gebens können oft einen größeren Unterschied machen, als nur etwas Geld in einen Topf zu werfen.

Sollten Sie Dave Ramseys Baby-Schritten folgen?

Dave Ramsey empfiehlt, nicht alle diese Schritte gleichzeitig durchzuführen – eher Sie sollten sie nacheinander ausführen, bis Sie alle abgeschlossen haben.

Die wichtigsten Schritte sind Schritt 0 und Schritt 1 – die Entscheidung, im Rahmen Ihrer Möglichkeiten zu leben, und dann die Einrichtung Ihres Notfallfonds. Sobald Sie Ihren Notfallfonds eingerichtet haben, Dann beginnen Sie mit der Beseitigung Ihrer Schulden.

Müssen Sie einen Schuldenschneeball verwenden? Nein, du nicht. Der Schulden-Schneeball kann der mathematisch korrekteste Weg sein, um Schulden zu beseitigen. Der Vorteil der Verwendung ist der psychologische Vorteil, schnelle Gewinne zu erzielen und stetige Fortschritte zu sehen. Solange Sie Ihre Schulden beseitigen, Sie bleiben dem Zweck des Programms treu.

3 -6 Monate Lebenshaltungskosten. Sobald Ihr $1, 000 Notfallfonds vorhanden ist und Sie Ihre Schulden beseitigt haben, ein größerer Notfallfonds ist eine großartige Idee. Dies gibt Ihnen zusätzlichen Spielraum, wenn Sie mit teureren unerwarteten Ausgaben konfrontiert werden. oder eine Reihe unerwarteter finanzieller Situationen.

Investieren Sie 15% des Haushaltseinkommens. Wieder, Dies ist eine großartige Idee – vor allem, wenn Sie einen Roth IRA oder 401k maximieren können. Aber nicht jeder kann 15% weglegen, vor allem, wenn er oder sie gerade aus der schule ist. Lege weg, was du kannst, aber vergiss auch nicht, in der Gegenwart zu leben.

College-Einsparungen, Hypothekenzahlungen, und Vermögensaufbau. Sie befinden sich wahrscheinlich noch nicht in der Lebensphase, in der diese zutreffend sind. Das ist gut. Wenn es nicht zutrifft, dann mach dir keinen stress. Es ist jedoch eine gute Idee zu verstehen, wie sich diese Dinge in den kommenden Jahren auf Sie auswirken können. und ein Verständnis für die Rückzahlung von Schulden haben, sparen, investieren, und andere finanzielle Angelegenheiten helfen Ihnen bei wichtigen Entscheidungen wie dem Kauf Ihres ersten Hauses, Geld fürs College sparen, Vermögen aufbauen, etc.

Dave Ramseys Baby Steps sind nicht dafür gedacht, über Nacht zu passieren

Es kann Jahre dauern, diesen Plan zu verwirklichen, und seine Wirksamkeit hängt von vielen Variablen ab. Aber du bist jung, Sie haben also einen großen Vorteil, für Sie zu arbeiten – Zeit. Ab jetzt wird es Ihnen viel leichter fallen, finanziell erfolgreich zu sein und das Leben zu führen, das Sie leben möchten.

Die gute Nachricht ist, dass man als Hochschulabsolvent Ihr Einkommen sollte im Laufe der Jahre steigen, und solange Sie im Rahmen Ihrer Verhältnisse leben und die Schulden aggressiv zurückzahlen, Mit der Zeit sollte es einfacher werden – insbesondere, wenn Sie einen Teil Ihrer jährlichen Gehaltserhöhungen dazu verwenden können, dies zu erreichen.

Dave Ramseys 7 Baby-Schritte:Zusammenfassung

Gesamt, Ich denke, Dave Ramseys Plan ist ein solider Plan, um aus den Schulden herauszukommen. Vermögen aufbauen und finanzielle Unabhängigkeit erlangen, und ultimativ, Finanzielle Freiheit. Es gibt jedoch einige Vorbehalte – dieser Plan sollte als grobe Richtlinie angesehen werden. und keine absolute Roadmap.

Jeder hat andere persönliche und finanzielle Situationen und Ziele. Wenn Sie diese Anleitung jedoch als groben Überblick verwenden können, Ihre Chancen, Ihre finanziellen Ziele zu erreichen, sind sehr gut.

-

Jawohl,

Der Kauf eines Eigenheims ist im Moment wirklich verrückt Nach langem Überlegen und Zahlenknirschen, Vielleicht sind Sie zu dem Schluss gekommen, dass Sie in Ihrem Leben einen Punkt erreicht haben

-

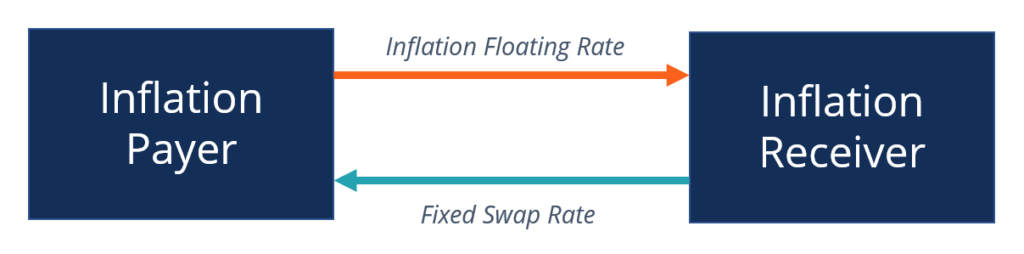

Was ist ein Inflationsswap?

Ein Inflationsswap ist ein Derivatkontrakt zwischen zwei Kontrahenten, um das Inflationsrisiko durch den Austausch fester Cashflows zu übertragen. Bei der Mechanik zahlt eine Partei feste Zahlungen, w

-

Schuldenerlass für Studentendarlehen:Vergebung und andere Entlastungsmöglichkeiten, wenn die Nachsicht endet

Da die ausstehenden Studienkreditschulden im zweiten Quartal 2020 unglaubliche 1,54 Billionen US-Dollar erreichten, Kein Wunder, dass die Rückzahlung dieser Schulden für viele zu einer Herausforderung

-

10 Schritte zum Frühjahrsputz Ihrer Finanzen

Eine jährliche Überprüfung Ihrer persönlichen Finanzen kann Ihnen helfen, Ihre Ziele schneller zu erreichen. Jeder kann von einer jährlichen Überprüfung seiner persönlichen Finanzen profitieren. Dies

Budget

- Wählen Sie die niedrig hängende Frucht, um Ihre Finanzen schnell in Ordnung zu bringen

- Steht die Zwangsvollstreckung bevor? Die ultimative Budgetierungslösung

- MacBook vs. PC – Warum ich mich für PC entschieden habe (und warum ich mich später für einen Mac entschieden habe)

- 20 Möglichkeiten, Zeit und Geld in der Küche zu sparen

- Wann ist die Debitorenfinanzierung eine gute Idee?

- Unternehmen wollen wirklich nicht, dass Sie Rabattschecks einlösen

-

5 gängige Medicare-Mythen,

5 gängige Medicare-Mythen, Entlarvt Es gibt kein größeres Krankenversicherungsprogramm in den Vereinigten Staaten als Medicare. Nach Angaben der Center for Medicare &Medicaid Services, Im März 2017 erhielten mehr als 57 Mill...

-

Ein neues Auto bekommen? 5 finanzielle Faktoren, die Sie kennen müssen

Ein neues Auto bekommen? 5 finanzielle Faktoren, die Sie kennen müssen Vielleicht haben Sie gerade Ihr Studium abgeschlossen, oder Sie haben Ihren ersten „Erwachsenen“-Job ergattert, und jetzt suchen Sie nach einem Auto, das Ihren Transportbedürfnissen entspricht. Wie au...

-

Das Wertvollste, was Schulden von Ihnen nehmen, ist nicht Geld – das ist es

Das Wertvollste, was Schulden von Ihnen nehmen, ist nicht Geld – das ist es Finanzplaner betonen immer das Wunder des Zinseszinses. Je früher Sie mit dem Sparen beginnen, desto mehr Zinseszinsen arbeiten zu Ihren Gunsten. Die Zeit ist auf deiner Seite. Wenn Sie Schulden hab...

-

So sparen Sie Geld für ein Auto, das Sie lieben werden

So sparen Sie Geld für ein Auto, das Sie lieben werden Für viele Amerikaner, Es mag den Anschein haben, als ob das Leben mit einer Autozahlung der einzige Weg ist, um sicherzustellen, dass Sie sicher sind, zuverlässiger Transport. Aber Sie können Geld spa...