Der Aktienkurs von Apple hat sich verdoppelt

Apple-Aktionäre müssen mit der Leistung des Unternehmens in den letzten 12 Monaten äußerst zufrieden sein. Der Aktienkurs ist seit Ende 2018 um 111% gestiegen, Ganz zu schweigen von den 3 US-Dollar (2,31 GBP) pro Aktie, die das Unternehmen im Berichtszeitraum an Dividenden gezahlt hat. Während die Ergebnisse von Apple für das Gesamtjahr 2019 erst später im Januar veröffentlicht werden, es erwirtschaftete im dritten Quartal des Jahres ein Betriebsergebnis von 15,6 Milliarden US-Dollar. Das entspricht etwa 60 Milliarden US-Dollar pro Jahr, oder ungefähr so groß wie die luxemburgische Wirtschaft.

Wenn Sie Anfang 2019 100 US-Dollar in Apple investiert hatten, Sie hätten Ihr Geld in nur einem Jahr mehr als verdoppelt. Aber wir müssen dies auch von der anderen Seite des Marktes betrachten. Neue Investoren müssen nun mehr als das Doppelte des Preises zahlen, den sie vor einem Jahr für Apple-Aktien bezahlt hätten.

Das hängt davon ab, was ich die dumme Anlegertheorie nenne. Dieser besagt, dass ein kurzfristig orientierter Investor vom Kauf dieser Aktien zu Beginn des Jahres 2019 profitieren kann, sie müssen ihre Anteile nun an einen „dummen“ Investor verkaufen können, nachdem sie an Wert gewonnen haben. Dieser Käufer wird zukunftsorientiert sein, wahrscheinlich auch kurzfristig, in der Erwartung, dass sie später einen dritten „dummen“ Investor finden, der bereit ist, einen noch höheren Preis zu zahlen.

Das Wichtigste zum Mitnehmen ist, dass dies nicht auf unbestimmte Zeit so weitergehen kann. Und wie wir sehen werden, Es gibt einen Grund, warum es wahrscheinlich nicht mehr lange so weitergehen kann.

Schießstand, Gewinne einbrechen

Um zu sehen, wie lange dieses Muster halten kann, Wir müssen beurteilen, ob die Leistung von Apple nachhaltig ist. Wenn Sie die Betriebserträge der letzten vier Quartale – vom vierten Quartal 2018 bis zum dritten Quartal 2019 – mit den vorherigen vier vergleichen, Sie sehen einen Rückgang von 10 %. Im gleichen Zeitraum, Der Umsatz des Unternehmens ging um mehr als 5 % zurück. Die Hauptschuldigen waren sinkende Verkäufe von iPhones, in einer Welt voller Smartphones, und ein großes Nachlassen in China, das ist der drittgrößte Markt des Unternehmens. Wachstumsgeschäfte wie die Apple Watch und der App Store konnten den Rückgang nicht kompensieren.

Warum denn, War die Aktienrendite von Apple so hoch? Die Antwort ist eigentlich ganz einfach. Im Jahr 2019, die Finanzstrategie des Unternehmens bestand im Wesentlichen darin, eigene Aktien zurückzukaufen, was den Aktienkurs künstlich in die Höhe trieb.

Im Kalender 2019, basierend auf meinen Schätzungen unter Verwendung von Informationen von Datastream, das Unternehmen gab 74 Milliarden US-Dollar aus, um 7,6 % seiner ausstehenden Aktien auf dem freien Markt zu kaufen. Das sind über 300 Millionen US-Dollar für jeden der 250 Handelstage im Jahr. Aktienrückkäufe haben einen ganz einfachen mechanischen Effekt:weniger Aktien bedeuten einen höheren Gewinn pro Aktie, was die Rendite pro Aktie in die Höhe treibt, eine wichtige Kennzahl bei der Bewertung eines Unternehmens. Anfang 2014, als Apple sein großes Rückkaufprogramm startete, es hatte 6,3 Milliarden ausstehende Aktien und einen Gewinn pro Aktie (EPS) von 5,68 US-Dollar. Bis zum 31. Dezember 2019, Der Gewinn je Aktie betrug 12 US-Dollar bei 4,5 Milliarden ausstehenden Aktien.

Apple nennt dies „Geld an die Aktionäre zurückgeben“. Luca Maestri, der Finanzvorstand, gab in der jüngsten Finanzmitteilung an, dass im dritten Quartal 2019:

Dieses Geld wurde tatsächlich an die Aktionäre überwiesen, aber mit zwei Vorbehalten. Zuerst, diejenigen, die ihre Anteile verkauften, weil sie das Unternehmen verlassen oder zumindest ihre Beteiligung reduziert haben, also Apple belohnt seine am wenigsten loyalen Investoren, indem es ihnen ermöglicht, zu einem hohen Preis auszuzahlen. Dies ist eine seltsame Art, den Anlegern Geld zurückzugeben, da sie diejenigen diskriminiert, die nicht verkaufen. Die Rückgabe von Geld über den Rückkaufweg hat in einigen Gerichtsbarkeiten den zusätzlichen Bonus. wie die USA und die Schweiz, für diese Anleger steuergünstiger zu sein als der reguläre Dividendenweg.

Apples Aktien sind in den letzten Jahren in die Höhe geschossen

Der zweite Vorbehalt ist, dass das Unternehmen seine Aktien zu immer höheren Preisen zurückkauft. Zum Beispiel, während Apple im letzten Quartal 2019 59 Millionen Aktien zu einem Durchschnittspreis von 266 US-Dollar zurückkaufte, im ersten Quartal 2018, das Unternehmen kaufte 159 Millionen Aktien zu einem Durchschnittspreis von 171 US-Dollar. Sie fragen sich, ob Apple der dumme Investor ist.

Das Ende ist nah?

Das Zitat von Maestri legt auch ein Verfallsdatum für diese Strategie fest. Apple geht davon aus, weiterhin Aktien zurückzukaufen, bis eine liquiditätsneutrale Position erreicht ist. Dies ist der Moment, in dem die Barmittel des Unternehmens seinen Schulden entsprechen. Ab September 2019, Die Barbestände belaufen sich auf 100 Milliarden US-Dollar und die Schulden belaufen sich auf 91 Milliarden US-Dollar. Der jährliche Cashflow des Unternehmens beträgt etwa 25 Milliarden US-Dollar pro Jahr. das ist nur etwa ein Drittel des Geldes, das 2019 für Rückkäufe ausgegeben wurde. Da die Lücke zwischen den bestehenden Barbeständen und den Schulden bei weitem nicht ausreicht, um die Differenz zu decken, Der Rückkaufrausch wird offensichtlich nicht weitergehen.

Was Apple braucht, ist ein Fokus auf Innovation und nicht auf Financial Engineering. Ich habe in einem Conversation-Artikel im Dezember 2018 argumentiert, dass das Unternehmen von den Märkten nicht mehr als Wachstumsaktie angesehen wird. Anleger kaufen nur dann teure Aktien, wenn sie hohe Erwartungen haben, dass das Unternehmen weiter wächst. Für die Aktionäre des Unternehmens die frage ist:wer kauft seine aktien, wenn oder wann Apple es nicht mehr kann?

-

Gibt es eine Verjährungsfrist für Schulden?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wann sollten Sie eine Kreditkarten-Convenience-Gebühr zahlen?

Einer der großen Vorteile von Kreditkarten ist, dass Verbraucher in der Regel nicht für die Bequemlichkeit der Verwendung am Point of Sale bezahlen müssen. Normalerweise ziehen Sie Ihre Karte durch, u

-

Darf meine Frau mein HSA benutzen?

Gesundheitssparkonten (HSA) bieten einen Steuerabzug für Beiträge, steuerfreies Wachstum und sogar steuerfreie Ausschüttungen für qualifizierte Krankheitskosten. Diese Steuererleichterungen können daz

-

Ameisenhaufen 23:Platzen der Bitcoin-Blase

CC BY-ND39 MB (herunterladen) In dieser Episode von The Anthill Podcast von The Conversation, Wir tauchen ein in die Welt von Bitcoin. Die Kryptowährung hat seit ihrer Einführung durch die mysteriöse

Aktienmarkt

- Remote-Arbeit ist für Finanzhändler nicht dasselbe – hier ist der Grund

- Deshalb kann Best Buy den Wettbewerb besiegen

- Wie das Finanzsystem umgestalten? Verabschieden Sie sich zuerst von der Idee des freien Marktes

- Jetzt könnte der perfekte Zeitpunkt sein, um zu lernen, wie ein Profi zu investieren

- Yankee-Markt

- Können Sie in Chinas Huawei investieren?

-

So erhalten Sie unbegrenzte kostenlose Lebensmittelgutscheine

So erhalten Sie unbegrenzte kostenlose Lebensmittelgutscheine Es ist immer ein Vergnügen, zusätzliche Coupon-Quellen zu finden. Mit Coupons können Sie Hunderte monatlich und Tausende jährlich sparen. Couponing funktioniert nur, wenn Sie organisiert und sorgfält...

-

Wie ein Leben mit weniger Leben Ihr Leben verbessern kann

Wie ein Leben mit weniger Leben Ihr Leben verbessern kann Weniger zu wählen ist eine Entscheidung, die normalerweise getroffen wird, wenn Sie alles andere ausprobiert haben. Wenn Sie sich von der Unordnung überwältigt fühlen, der volle Terminkalender, oder d...

-

Die 12 besten Work-from-Home-Jobs, um zusätzliches Geld zu verdienen

Die 12 besten Work-from-Home-Jobs, um zusätzliches Geld zu verdienen Lassen Sie mich raten:Sie haben Google durchsucht, um die besten Jobs von zu Hause aus zu finden, und die Ergebnisse waren überwältigend. Einige sahen aus wie Betrüger. Andere baten um Zahlung. Und de...

-

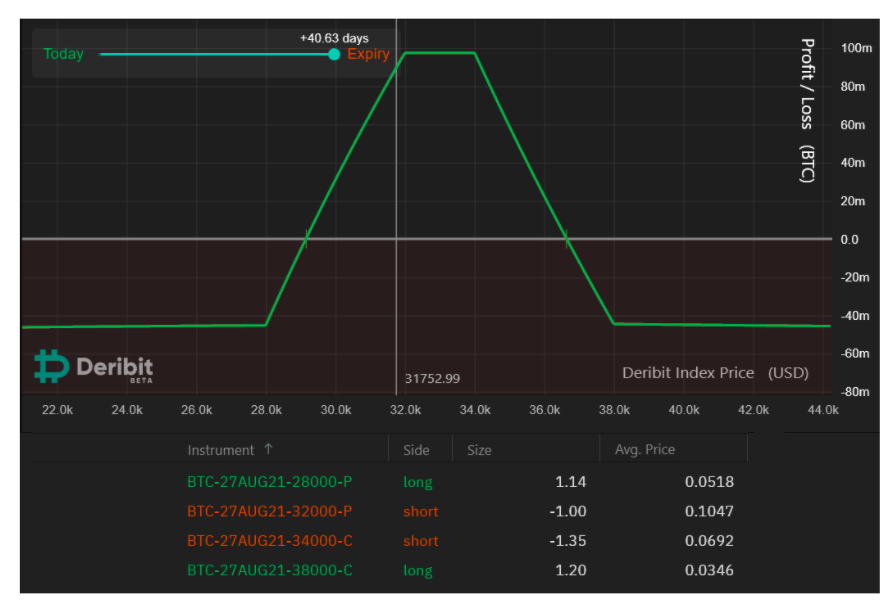

Hier ist eine Möglichkeit, Bitcoin zu handeln, auch wenn der BTC-Preis über einem Abgrund taumelt

Hier ist eine Möglichkeit, Bitcoin zu handeln, auch wenn der BTC-Preis über einem Abgrund taumelt In den letzten 29 Tagen, Bitcoin (BTC) reichte von 31 $, 000 bis $36, 000, da die Auswirkungen des jüngsten China-Verbots und die Freigabe einer Graustufen-GBTC-Aktie in Höhe von 1,4 Milliarden US-Dol...