Aktives versus passives Management

Die heutige Anlageverwaltungswelt kann in zwei große Kategorien von Managementstilen unterteilt werden:jedes spiegelt ein grundlegend anderes Glaubenssystem in Bezug auf das Verhalten moderner Kapitalmärkte wider. Diese beiden Denkschulen werden allgemein als aktives und passives Management bezeichnet. Dieser Artikel befasst sich mit diesen beiden Ansätzen in Bezug auf Aktienmarktanlagen, aber die Beobachtungen gelten mit gleicher Gültigkeit auch für die Welt der festverzinslichen Anlagen (Anleihen).

Aktives und passives Management definieren

Aktives Management ist die traditionelle Art, ein Aktienportfolio aufzubauen, und beinhaltet eine Vielzahl von Strategien zur Identifizierung von Unternehmen mit überdurchschnittlichen Perspektiven. Eine Methode könnte sich auf Unternehmen mit beeindruckendem Umsatz- und Gewinnwachstum in der Vergangenheit konzentrieren, ein anderer auf Unternehmen mit vielversprechenden neuen Produkten, ein Drittel zum "Turnaround"-Potenzial notleidender Unternehmen, und so weiter. Eine andere aktive Managementmethode, die als technische Analyse bekannt ist, versucht, "Muster" in Preisbewegungen zu finden, um die zukünftigen Preise vorherzusagen. Unabhängig von ihrer individuellen Herangehensweise alle aktiven Manager haben einen roten Faden:Sie kaufen und verkaufen Wertpapiere selektiv, basierend auf einer Prognose zukünftiger Ereignisse.

Passiv- oder Indexmanager – die Begriffe werden oft synonym verwendet – machen keine Prognosen über den Aktienmarkt oder die Konjunktur, und kein Bemühen, "attraktive" von "unattraktiven" Wertpapieren zu unterscheiden. Ein passiver Manager, der in große inländische Aktien investiert, zum Beispiel, trifft keine Entscheidung, ob Ford General Motors vorzuziehen ist, Coca-Cola zu Pepsi, oder Campbell Soup nach Kellogg. Stattdessen kauft er oder sie einfach jede große Firma von Abbott Labs zu Zion's Bank, Daraus ergibt sich ein Portfolio mit Hunderten von Aktien. Einmal zusammengebaut, Der Umsatz ist sehr gering, da jeder Bestand auf unbestimmte Zeit gehalten werden soll. Portfolioanpassungen werden nur als Reaktion auf grundlegende Veränderungen im zugrunde liegenden Aktienuniversum vorgenommen - wenn CBS bei einer Fusion mit Westinghouse verschwindet, zum Beispiel, oder ein neues Unternehmen wie Google reiht sich in die Riege der großen Firmenaktien ein. Passive Manager bauen ihre Portfolios oft so auf, dass sie sich der Wertentwicklung bekannter Markt-Benchmarks wie dem Standard &Poor's 500 Index (große US-Unternehmen), Russell 2000-Index (kleine US-Unternehmen) oder Morgan Stanley EAFE-Index (große internationale Unternehmen).

Es scheint zu einfach

Beim ersten Kontakt mit dem Konzept des passiven Managements Anfänger und erfahrene Anleger neigen gleichermaßen dazu, die Idee als hoffnungslos naiv abzutun. Wie ist es möglich, dass eine "sinnlose" Strategie, jede Aktie zu kaufen und zu halten, höhere Renditen liefert, als nur die attraktivsten Aktien zum Kauf auszuwählen? Ist es nicht offensichtlich, dass manche Unternehmen bessere Aussichten haben als andere, und werden somit rentablere Investitionen sein? Wird eine sorgfältige Recherche durch erfahrene Analysten nicht zu überragenden Ergebnissen führen? Ist der jüngste Erfolg der Indexierung nicht nur eine Abweichung?

Nein, Nein, und nein. Wie Victor Hugo vor fast 150 Jahren bemerkte:"Man kann der Invasion von Armeen widerstehen, aber nicht der Invasion von Ideen." Indexiertes Investieren ist eine Kraft, keine Modeerscheinung. Trotz des Fehlens einer kommerziellen Interessengruppe, die von seinem Erfolg profitieren würde, Es hat die enorme anfängliche Skepsis überwunden und wurde von den meisten der größten und anspruchsvollsten Investoren der Welt angenommen. Wie ist diese Idee entstanden und warum funktioniert sie?

Passives Management in Perspektive

Der passive Ansatz ist ein relativer Neuling in der Anlageverwaltungspraxis. Wissenschaftliche Theorien, die das Konzept unterstützen, wurden in den 1950er und 60er Jahren entwickelt. Der erste Aktienindexfonds des Landes wurde 1973 von Rex Sinquefield entwickelt. Treuhänder bei der American National Bank in Chicago. Sinquefield (vor kurzem im Ruhestand) war Co-Vorsitzender von Dimensional Fund Advisors Inc., eine der Welten? führende Innovatoren im passiv verwalteten Investieren. Aktive Verwaltung, auf der anderen Seite, ist so alt wie das Money Management selbst. In der Tat, Zukunftsprognosen - Welche Aktien werden am besten abschneiden? Wohin steuert der Markt? - gilt seit langem als die Definition von Anlageberatung.

Die theoretische Arbeit zur Unterstützung des passiven Managements fand hauptsächlich an den Universitäten des Landes statt und nicht in den Investmentabteilungen großer Banken oder Maklerfirmen. In den späten 1960er Jahren, bewaffnet mit immer leistungsfähigeren Computern, akademische Forscher begannen, eine detaillierte Geschichte der Aktien- und Anleihenmarktrenditen zusammenzustellen, und Annahmen zu hinterfragen, die noch nie zuvor getestet wurden.

Eine dieser Annahmen war die Überlegenheit des aktiven Managements. Bei traditionellen Wertpapierfirmen, eine Armee von Ökonomen, Research-Analysten, Portfoliomanager und Händler hinterfragen täglich einen enormen Informationsfluss über Unternehmen, Branchengruppen, Geschäftsbedingungen, und politische Entwicklungen. Sie erstellen Stapel detaillierter Berichte, in denen Aktien zum Kauf oder Verkauf empfohlen werden. und Industriesektoren zu über- oder untergewichten. Zahlt sich dieser ganze Aufwand aus? Sind die Investmentfonds der Nation, Treuhandabteilungen von Banken, betriebliche Altersvorsorge, College-Stiftungen, öffentliche Rentenfonds und Versicherungsunternehmen, die gemäß diesen Empfehlungen höhere Renditen für ihre Aktionäre und Begünstigten erzielen können als eine ?naive? Strategie, einfach ein Marktportfolio von Aktien zu halten?

Der Beweis:Wertentwicklung von Investmentfonds

Die Renditen von Investmentfonds sind eine ausgezeichnete Datenquelle zur Leistung von Vermögensverwaltern, da ihre Ergebnisse von professionellen Buchhaltern geprüft und öffentlich zugänglich sind. Beginnend mit einer wegweisenden Studie von Michael Jensen im Jahr 1968, akademische Forscher haben die Ergebnisse von Investmentfonds über einen Zeitraum von fast fünfzig Jahren unter die Lupe genommen. Keine große veröffentlichte Studie behauptet erfolgreich, dass Manager die Märkte stärker schlagen, als man zufällig erwarten würde.

Laut Morningstar, für die 15 Jahre bis April 2006, nur 40% (918 von 2, 309) diversifizierter aktiv verwalteter US-Aktienfonds übertrafen den S&P 500-Index.

Eine weitere wichtige Überlegung bei der Feststellung, ob Geldverwalter "den Markt" geschlagen haben, ist die Definition des US-Aktienmarktes. Da der S&P 500 überwiegend in großen Wachstumsunternehmen gewichtet ist, wenn kleinere oder werthaltige Unternehmen im gemessenen Zeitraum höhere Renditen erzielt haben, der durchschnittliche Vermögensverwalter hätte einen eingebauten Leistungsvorteil, da der durchschnittliche Fonds typischerweise kleinere Unternehmen oder stärker wertorientierte Unternehmen besitzt als der S&P 500 (ein niedrigeres Kurs-Buchwert-Verhältnis ist stärker wertorientiert).

S&P 500-Index

Durchschnittliche Unternehmensgröße:46 Milliarden US-Dollar

Preis/Buch-Verhältnis:2,8 Mal

Aktiv verwaltete US-Aktienfonds

Preis/Buch-Verhältnis:2,8 Mal

Durchschnittliche Unternehmensgröße:21 Milliarden US-Dollar

Unter Verwendung eines um kleinere oder stärker wertorientierte Unternehmen bereinigten Indexes, der Prozentsatz der Fondsmanager, die in den letzten 15 Jahren „den Markt“ schlugen, sinkt auf nur noch 2,4 %. Dieser bereinigte Index übertraf den durchschnittlichen aktiv verwalteten US-Aktienfonds auf Jahresbasis um 4,69 %.

Eine weitere Überlegung, die notwendig ist, um die Schwierigkeit, den Markt zu schlagen, wirklich zu verstehen, hat mit "Survivor Bias" zu tun. Investmentfonds, die geschlossen oder fusioniert wurden, werden aus kommerziellen Datenbanken gelöscht. Nicht mehr existierende Fonds schnitten im Allgemeinen schlecht ab. Studien haben gezeigt, dass jedes Jahr 3% - 5% der Investmentfonds verschwinden. Dies hat zur Folge, dass der „durchschnittliche“ Fonds für den Zeitraum gemessen um durchschnittlich 1 % -1,5 % annualisiert überbewertet wird. Die Berücksichtigung des Survivor Bias reduziert den Anteil der marktbesiegenden Fonds auf knapp über 1 %.

Ein weiterer Vorteil der Indexierung ist die geringere Besteuerung aufgrund des geringeren Lagerumschlags. In den letzten fünfzehn Jahren, Der S&P 500 Index Fund von Vanguard übertraf 95 % der aktiv verwalteten Fonds in Bezug auf Steuereffizienz. Die zusätzlichen Einsparungen aufgrund geringer Umsätze könnten heute 1 bis 2 % mehr Rendite pro Jahr im Vergleich zu einem durchschnittlichen aktiv verwalteten Fonds bedeuten. Gegenwärtig, DFA Funds ist der einzige Anbieter von steuerverwalteten passiven Fonds.

Sind Münzflipper glücklich oder schlau?

Wenn 1% der Investmentfondsmanager den Markt schlagen konnten (vor Steuern), Ist das nicht ein Beweis dafür, dass eine kleine Minderheit aktiver Manager wirklich geschickt ist? Nicht unbedingt. Die Zahl der aktiven Manager, die den Markt übertrafen, ist nicht größer, als man zufällig erwarten würde. Angenommen, ein Fußballstadion wäre mit 50 gefüllt, 000 Münzwerfer, und nach jedem Flip behielten nur die werfenden "Köpfe" ihre Plätze. Da die Chance auf Kopf bei einem gegebenen Wurf 50 % beträgt, wir sollten 25 erwarten, 000 Menschen bleiben nach dem ersten Wurf, 12, 500 nach dem zweiten, und so weiter. Nach zehn Überschlägen wird die Wahrscheinlichkeit vorhergesagt, dass es immer noch 49 Personen geben wird, die zehn Mal hintereinander den Kopf gedreht haben. Einige von ihnen könnten Bücher schreiben oder in Fernsehsendungen auftreten, um ihre Fähigkeit zum Münzwerfen zu propagieren, aber es gibt keinen Grund, einen ähnlichen Erfolg bei zukünftigen Wettbewerben zu erwarten. Gleichfalls, Wir sollten davon ausgehen, dass eine bestimmte Anzahl von Vermögensverwaltern in jedem Zeitraum rein zufällig hervorragende Ergebnisse erzielt. Die Wahl zukünftiger Münzflipper oder Geldverwalter durch das Studium der Erfolgsbilanzen kann zu Enttäuschungen und unbefriedigenden Ergebnissen führen, da es unmöglich ist, zwischen Glück und Geschick zu unterscheiden.

Warum war passives Management erfolgreich?

Das Investmentgeschäft zieht mehr als seinen Anteil an klugen, Hoch trainiert, und fleißige Menschen. Warum sollte es so schwierig sein, einen nicht verwalteten Index zu übertreffen? Einige Beobachter beschuldigen die Investmentfondsbranche, die steigenden Verwaltungsgebühren und eine Explosion neuer Produktangebote als Beweis dafür anführen, dass Fondsgesellschaften mehr darauf bedacht sind, Marktanteile zu gewinnen und Gewinne zu steigern, als die Anlageergebnisse zu verbessern. Andere kritisieren ?Revolverheld? Portfoliomanager, die mit Aktionären angeblich zu hohe Risiken eingehen? Geld, um sich gegenüber konkurrierenden Fonds zu behaupten. Den Anlegern selbst wird vorgeworfen, dass sie von Fondsgesellschaften keine besseren Ergebnisse verlangen.

Diese Kritikpunkte sind berechtigt, aber sie verfehlen den Punkt. Die Schlussfolgerung ist, dass es einfach wäre, einen Index zu schlagen, wenn nur Manager nicht so gierig wären und sich etwas mehr anstrengen würden. Wenn dies der Fall wäre, würde man die Performance der großen Pensionskassen erwarten, bei klaren Anlagemandaten, Gebühren sind gering, und wettbewerbsorientiert, bessere relative Ergebnisse zu zeigen. Ach, die Bilanz des aktiven Managements im Vergleich zur Indexierung bei diesen sachkundigen Investoren ist ebenso unscheinbar, Dies erklärt, warum das institutionelle Engagement für indexierte Anlagestrategien in den letzten 30 Jahren von null auf mehr als 5 Billionen US-Dollar angestiegen ist. Viele große Renten und 401k-Pläne nutzen, ausschließlich, Indexfonds für ihre Teilnehmer.

Adam Smiths unsichtbare Hand

Was kann das Versagen aktiver Manager erklären, bessere Leistungen zu erbringen? Die vielleicht beste Antwort beruht auf den Erkenntnissen von Adam Smith, der schottische Ökonom aus dem 18. Jahrhundert, dessen A Wealth of Nations die intellektuelle Grundlage der freien Marktwirtschaft legte.

Smith lieferte überzeugende Beweise dafür, dass der Mechanismus der Signale, die auf frei bestimmten Preisen basieren, der beste Weg für eine Gesellschaftsordnung war, Ressourcen zu verteilen. Länder, die sich nach den Prinzipien des freien Marktes organisierten, florierten, andere nicht. Die meisten Anleger betrachten sich heute als Unterstützer des freien Marktes, und auf der ganzen Welt sind einige der glühendsten Befürworter freier Märkte diejenigen, die die Unzulänglichkeiten zentral geplanter Volkswirtschaften persönlich erlebt haben.

Die Indexierung eines Wertpapierportfolios ist das logische Ergebnis des Glaubens an die Wirksamkeit eines freien Marktsystems. Ebenso wie die Preise für Stahl, Öl oder Bauholz spiegeln schnell neue wirtschaftliche Entwicklungen wider, ebenso die Preise für Finanzanlagen wie Aktien und Anleihen. Zu jedem Zeitpunkt, der Kurs einer Aktie die beste Schätzung ihres Wertes durch die Marktteilnehmer darstellt, und ist die kollektive Entscheidung des ?richtigen? Preis von allen Käufern, Verkäufer, und Eigentümer der Aktie. Haben einige Unternehmen aufgrund eines vertrauenswürdigen Markennamens bessere Aussichten, bahnbrechende Technologie, einzigartige Marketingstrategie, oder Finanzkraft? Natürlich, Dieser Optimismus spiegelt sich in einem höheren Aktienkurs im Vergleich zu den Aktien anderer Unternehmen wider. Aktienkurse ändern sich, manchmal heftig, als Reaktion auf neue Informationen, aber da Nachrichten per definitionem unvorhersehbar sind, ebenso die Aktienkurse.

Die gewaltige Herausforderung, den Markt zu schlagen

Um ein marktführendes Portfolio aufzubauen, aktive Manager müssen fehlbewertete Aktien identifizieren. Zuerst, aktive Manager müssen über Informationen verfügen, die nicht nur genau, aber nicht von anderen Investoren geteilt. Sekunde, Der Manager muss bereit sein, diese Informationen mit seinen Kunden zu teilen. Dritter, um von dieser Erkenntnis zu profitieren, andere Anleger müssen zu einem späteren Zeitpunkt auf diese Informationen reagieren, Veranlassen, dass sich die fehlbewertete Aktie ändert und ihre "realen" Werte widerspiegelt. Wert. Vierte, um den Nettowert zu erhöhen, die? Überschussrückgabe? muss die Kosten der Informationsbeschaffung übersteigen, Handel und möglicherweise höhere Steuern. Fünfte, der Manager muss diesen Vorgang immer wieder wiederholen. In einer Welt, in der Informationen schnell verbreitet werden, und Verwendung von ?innerhalb? Informationen illegal, das ist eine große aufgabe. In einer solchen Welt, Es ist äußerst schwierig, sich in einem hart umkämpften Markt einen nachhaltigen Vorteil gegenüber anderen qualifizierten Teilnehmern zu verschaffen. Die Tatsache, dass es unter den Vermögensverwaltern keine beständigen Gewinner gibt, zeigt deutlich, wie wettbewerbsorientierte Marktkräfte die Wertpapierpreise effektiv bestimmen.

Erfolgreich sein, aktive Manager müssen ständig fehlbewertete Wertpapiere finden. Daher, das Versagen aktiver Vermögensverwalter, bessere Leistungen zu erbringen, ist kaum negativ; es ist ein solider Beweis dafür, dass die Kapitalmärkte effizient funktionieren.

Der Sprung des Glaubens

Angenommen, ein Investmentfonds oder Vermögensverwalter hat eine strenge Analyse erfüllt und einen Mehrwert nachgewiesen, weitere Herausforderungen bestehen weiterhin, um weiterhin überdurchschnittliche Renditen zu erwarten.

- Marktbedingungen, die es dem Manager ermöglichten, den Markt zu schlagen, existieren möglicherweise nicht mehr.

- Die Strategien, die verwendet wurden, um Ineffizienzen aus dem Markt zu ziehen, um höhere Renditen zu erzielen, können von anderen erfahrenen Managern kopiert werden, die den Wettbewerbsvorteil eliminieren.

- Die eingesetzten Strategien sind möglicherweise nicht mehr wirksam, wenn die Manager? Vermögen wird zu groß. Handelsvolumen und Liquidität werden schließlich zu einer Einschränkung.

- Der Manager kann seine Gebühren (wie durch die Vorgesetzte gerechtfertigt) erhöhen, wodurch möglicherweise die anomale Zusatzrendite beseitigt wird.

Eine große Anzahl hochbezahlter Analysten, Portfoliomanager, und Investmentmanager und die populäre Finanzpresse haben ein berechtigtes Interesse daran, die traditionelle Branchenorientierung in Richtung aktives Management aufrechtzuerhalten. Die häufigsten Einwände von Befürwortern des aktiven Geldmanagements lauten wie folgt:

Einwand Nr. 1

„Die Indexierung funktioniert gut für aktiv gehandelte US-Large-Aktien, da diese Unternehmen von Dutzenden von Analysten genau verfolgt werden und es daher sehr schwierig ist, nützliche Informationen zu finden, die anderen Anlegern noch nicht bekannt sind. Für weniger erforschte Marktbereiche funktioniert sie nicht so gut. wie Aktien kleiner Unternehmen, ausländische Wertpapiere, und insbesondere die Aktienmärkte der Schwellenländer."

Antworten:

Die Indexierung funktioniert in allen Anlageklassen gut. Ein wesentlicher Vorteil des passiven Ansatzes sind niedrige Verwaltungsgebühren, niedrige Umsatzkosten und höhere Steuervorteile. Auf jedem Markt, Alle Aktien müssen einem Investor gehören. Es gibt keine Aktie, die nicht schon jemandem gehört. Aktive Investoren, als eine Gruppe, muss per Definition eine Underperformance gegenüber einer Strategie aufweisen, die ein Marktportfolio von Aktien passiv hält, da für aktive Anleger höhere Transaktionskosten anfallen. Die geringere Liquidität kleiner Unternehmen oder Schwellenländeraktien verursacht höhere Transaktionskosten, Dadurch wird es noch schwieriger, eine passive Strategie zu übertreffen.

Zum Beispiel, für die 15 Jahre bis April 2006, eine Mischung aus Small-Cap-Indizes/Fonds übertraf jeden aktiv verwalteten Small-Cap-Fonds um durchschnittlich 6,30 % annualisiert. Für zehn Jahre bis April 2006, eine Mischung aus Emerging Markets-Indizes/Fonds übertraf jeden aktiv verwalteten Emerging Markets-Fonds um durchschnittlich 5,63 % annualisiert. (Wir haben die letzten zehn Jahre für Emerging-Markets-Fonds ausgewählt, weil es über den gesamten 15-Jahres-Zeitraum so wenige Emerging-Markets-Fonds gab.)

Das Beste, was man für den Ansatz des aktiven Managements sagen kann, ist, dass die Streuung der Ergebnisse zwischen den aktiven Managern mit der besten und der schlechtesten Performance in weniger liquiden Märkten wahrscheinlich größer ist. Mit anderen Worten, einige aktive Manager werden viel besser abschneiden als der Markt, aber andere werden viel schlimmer machen:Es ist ein Nullsummenspiel. Da es keine verlässliche Möglichkeit gibt, im Vorfeld überlegene aktive Manager zu identifizieren, aktives Management erhöht lediglich die Unsicherheit des Anlageprozesses.

Einwand:#2

"Indexfonds können den durchschnittlichen Fonds übertreffen, aber ich wähle nicht nur durchschnittliche Manager aus. Wenn die Indexierung so überlegen ist, wie erklärt man die Ergebnisse aktiver Manager, die den Markt seit 10 Jahren übertroffen haben, fünfzehn, oder gar 20 Jahre? Es kann nicht nur Glück sein."

Antworten:

Die statistische Wahrscheinlichkeit zeigt uns, dass wir in einem bestimmten Zeitraum erwarten sollten, dass eine gewisse Anzahl aktiver Manager den Markt schlagen wird. sogar mit erheblichen Margen.

Historische Daten unterstützen die Idee, dass die Wertentwicklung der Vergangenheit nicht verwendet werden kann, um Manager auszuwählen, die den Markt auch in Zukunft schlagen werden. Zahlreiche Studien von "überlegenen" aktiven Managern oder Investmentfonds zeigen durchweg die Tendenz zum "Rückschritt" oder zum Durchschnitt, auch nach langen Zeiträumen mit hervorragenden Ergebnissen. Zum Beispiel, seit seiner Gründung im Juni 1963, der Fidelity Magellan Fund war der US-Aktienfonds mit der besten Performance, ist aber in den letzten 15 Jahren bis April 2006 hinter dem S&P 500 zurückgeblieben. Der Magellan Fund von Fidelity kassiert jährlich 190 Mio. USD mehr an Gebühren als der S&P 500 Index Fund von Vanguard. Wenn es wirklich funktioniert hat, "für Forschung zu bezahlen", um den Markt zu schlagen, Wären 190 Millionen Dollar nicht genug?

Außerdem, ein Großteil der angeblich überlegenen Performance von Managern, die den Markt übertroffen haben, gemessen am S&P 500, lässt sich durch das Engagement in Anlageklassen erklären, keine überlegene Aktienauswahl. Im Vergleich zu einem geeigneteren passiven Index, der renditestarke Marktdimensionen wie Aktien kleiner Unternehmen oder Value-Aktien umfasst, ihre scheinbar überlegene Leistung verschwindet.

Einwand Nr. 3

"Indexfonds sind in Ordnung, wenn die Aktienkurse steigen, aber sind machtlos, um mit einem schweren Marktabschwung fertig zu werden. Wer möchte schon einen Aktienfonds besitzen, der zu 100 % in Aktien investiert bleibt, wenn der Markt offensichtlich zusammenbricht?"

Antworten:

Dieser Einwand geht davon aus, dass Anleger den Markt erfolgreich timen können, den besten Zeitpunkt zu kennen, um in oder aus Aktien zu kommen. Es ist nie klar, wann die Märkte steigen oder fallen werden – im Voraus. Die Daten von Investmentfonds zeigen deutlich, dass im Durchschnitt, aktiv verwaltete Fonds haben in fallenden Märkten keinen Mehrwert geschaffen. Jedes Anlageportfolio sollte mit dem Verständnis aufgebaut werden, dass scharfe Börsenkorrekturen nicht nur eine Möglichkeit, sondern eine Gewissheit sind. Es ist unmöglich vorherzusagen, jedoch, wann diese Korrekturen stattfinden und wann eine anschließende Wiederherstellung beginnt. Eine effektive Vermögensallokation zwischen unterschiedlichen Anlageklassen und regelmäßige Portfolio-Neugewichtungen, kein Markttiming, ist eine bessere Lösung für die Bedenken der Anleger im Hinblick auf einen Marktabschwung. Weiter, wenn das ?Komfortniveau? (akzeptables Risiko) erfordert nur ein Engagement in Aktien von 60 %, wenn die Aktienkurse fallen, dies sollte auch bei steigenden Kursen das maximale Engagement sein.

Einwand Nr. 4

"Die Indizierung ist nur eine akademische Theorie. Es braucht mehr Zeit, um bewiesen zu werden."

Antworten:

Genau das Gegenteil ist der Fall. Die Beweise für den passiven Ansatz sind so überwältigend, sowohl aus theoretischer als auch empirischer Sicht, dass die Beweislast bei den traditionellen aktiven Managern liegt, ihren Beitrag angesichts ihrer höheren Kosten und größeren Unsicherheiten zu rechtfertigen.

Casino gegen den Spieler

Casinobesitzer wissen, dass die Mathematik auf ihrer Seite ist. Die Gewinnspanne für Casinos ist normalerweise ein Vorteil von 2 bis 5 % gegenüber dem Spieler. ausreichen, um eine milliardenschwere Industrie zu unterstützen.

Wenn Sie die Wahl haben, die meisten "Spieler" wären lieber das Casino als der Spieler, aufgrund des eingebauten Vorteils, den das Casino hat.

Die gleiche Idee gilt für die Welt der Kapitalmärkte. Ein Index- oder passiver Investor hat einen ähnlichen mathematischen Vorteil wie das Casino. Die Indexierung bietet Anlegern in der Regel einen Performancevorteil von 2 bis 5 % pro Jahr, nach Steuern. Der Vorteil von 2 bis 5 % bietet im Laufe der Zeit eine enorme Menge an zusätzlichem Vermögen. Der Indexvorteil entsteht aufgrund des geringeren Risikos, geringere Kosten, und weniger Steuern im Zusammenhang mit passiven Anlagen.

Abschluss

Innerhalb von 30 Jahren, passives Management hat sich von einer seltsamen akademischen Theorie zum Eckpfeiler institutioneller Anlageportfolios entwickelt. rund 40 % des Aktienvermögens ausmacht. Wenn einzelne Anleger ihr historisches Muster fortsetzen, schrittweise die Strategien institutioneller Anleger nachzuahmen, Indexfonds stehen für erhebliches Wachstum, da derzeit weniger als 5 % des individuellen Anlegervermögens diesen Ansatz verwenden. Der Einsatz eines Portfolios aus passiv verwalteten Indexfonds kann jedem Anleger ermöglichen, seine finanziellen Ziele mit größerer Sicherheit und geringerem Risiko zu erreichen.

1) 45% US-Großwert, 30% US-Kleinwert, 15% US-Megacap, 10 % US-Mikrocap

-

Ethereum steht nahe einem Allzeithoch. Sollten Sie kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wie man aufhört zu leben Gehaltsscheck zu Gehaltsscheck

Wenn Sie heute einen Gehaltsscheck Ihres Arbeitgebers verpassen, wären Sie noch in der Lage, Ihre finanziellen Verpflichtungen zu erfüllen? Die bedauerliche Realität ist, dass 78 % der amerikanischen

-

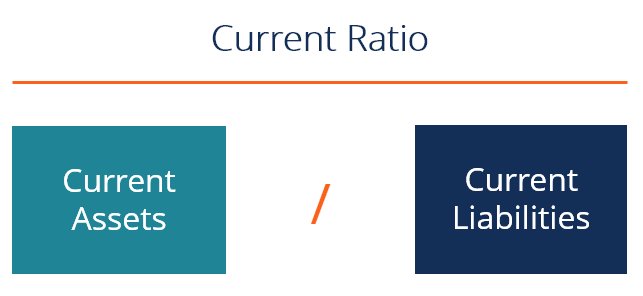

Was ist das Stromverhältnis?

Das aktuelle Verhältnis, auch bekannt als Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (abzüglich Barmittel) und den kurzfri

-

Was ist Nettoverschuldung?

Nettoverschuldung ist eine finanzielle LiquiditätskennzahlProfitability RatiosProfitability Ratios sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unte

Fähigkeiten zur Aktienanlage

- Die Torheit des Market Timing

- 4 Anzeichen dafür, dass ein Penny Stock Millionen wert ist

- 7 Penny Stocks, die zu Multibagger-Aktien wurden

- Zwei Möglichkeiten, um zu entscheiden, ob Sie das Licht am Ende des Tunnels sehen

- Vorsicht beim Handel mit Pink Sheets-Aktien

- So investieren Sie, wenn Sie befürchten, dass eine Rezession kommt

-

FTX öffnet die Tür zum US-Derivatehandel mit neuer Akquisition

FTX öffnet die Tür zum US-Derivatehandel mit neuer Akquisition Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

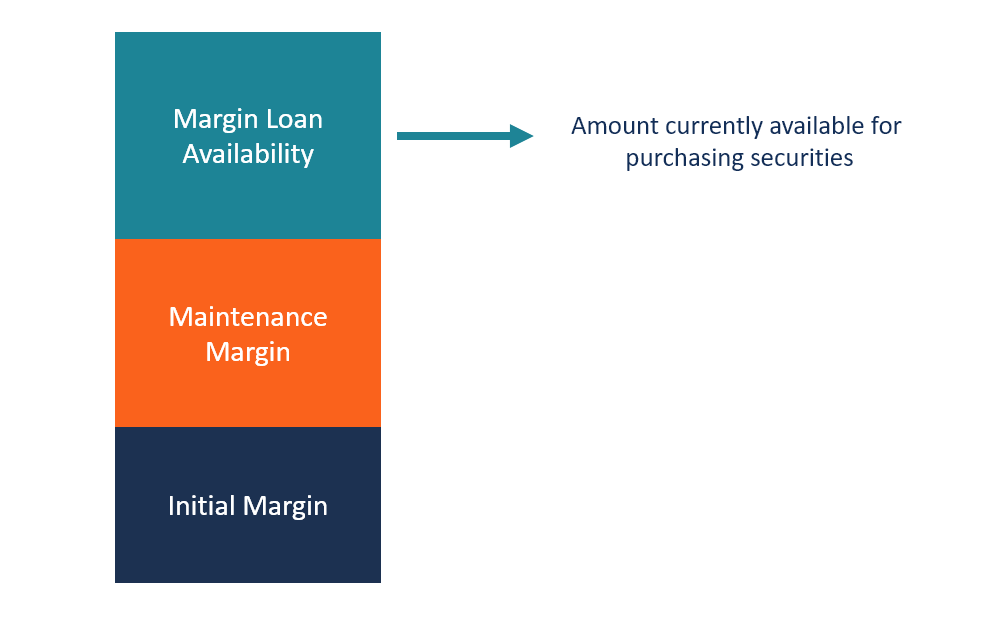

Was ist die Verfügbarkeit von Margin-Darlehen?

Was ist die Verfügbarkeit von Margin-Darlehen? Die Verfügbarkeit von Margin-Darlehen bezieht sich auf die derzeit auf einem Margin-Konto verfügbaren Mittel, die zum Kauf zusätzlicher Wertpapiere verwendet werden können Wertpapierhandel Wertpapierh...

-

Growth Investing vs. Value Investing:Was ist am heutigen Markt besser?

Unter Aktieninvestoren stellt sich immer wieder die Frage:Was ist besser – Growth Investing oder Value Investing? Vor kurzem, es gab wenig Wettbewerb. Wachstumsaktien, wie Amazon und Apple, haben hand...

-

Was ist ein Schuldschein?

Was ist ein Schuldschein? Ein Schuldschein bezieht sich auf ein Finanzinstrument, das eine schriftliche Zusage des Emittenten enthält, einer zweiten Partei – dem Zahlungsempfänger – einen bestimmten Geldbetrag zu zahlen, entwe...