Rent-to-Own:Wie man mietet, Geld spart und Eigenkapital verdient

Einige werden Ihnen sagen, dass es eine totale Geldverschwendung ist, ein Mieter zu sein. Jeden Monat werden Ihre hart verdienten Dollars an Ihren Vermieter geschickt und er oder sie zahlt damit eine Hypothek ab. Dein Vermieter baut Eigenkapital auf und du bekommst nichts.

Das Problem ist, dass Sie aus verschiedenen Gründen möglicherweise kein Haus kaufen können. Vielleicht haben Sie eine niedrige Kreditwürdigkeit, einen Job, der nicht genug bezahlt, viele Studienkreditschulden oder Sie konnten kein Geld für eine Anzahlung sparen. Wenn Sie jedoch fleißig sind, können Sie einen Weg finden, Ihre Mietdollar einzusetzen, und diese Methode beinhaltet den Abschluss eines Mietkaufvertrags.

Investopedia definiert einen solchen Vertrag folgendermaßen:„Sie mieten ein Haus für eine bestimmte Zeit mit der Option, es vor Ablauf des Mietvertrags zu kaufen. Mietverträge bestehen aus zwei Teilen:einem Standardmietvertrag und einer Kaufoption.“

Joe findet ein Zuhause, das ihm gefällt, im erschwinglichen Athen, Georgia, und die monatliche Miete von 1.500 Dollar ist für ihn machbar. Der Vermieter hat einen Rent-to-Own-Plan erwähnt, der so funktionieren würde:

-

Joe unterschreibt einen Mietvertrag, der ihn verpflichtet, 1500 $ pro Monat zu zahlen.

-

Außerdem unterschreibt er eine Kaufoption für sein Haus zu einem vorab festgelegten Preis von 200.000 $.

-

Jeden Monat stimmt der Vermieter zu, 500 $ von Joes monatlicher Miete als Anzahlungskredit zu verwenden.

-

Am Ende von fünf Jahren hätte Joe zum Beispiel eine nette Anzahlung von 30.000 $.

Gefahren der Vermietung an den Eigentümer

Mietkaufverträge gelten als das, was Anwälte als ausführende Verträge bezeichnen . Eine solche Vereinbarung ist ein noch nicht abgeschlossener Vertrag. Wenn Joe alle seine Zahlungen pünktlich leistet, hat er eine Anzahlung angesammelt und kann dann versuchen, sein Haus zu finanzieren.

Ein Problem, das bei Mietkaufverträgen aufgetreten ist, ist, dass skrupellose Vermieter den Mietern eine hohe monatliche Zahlung aufschwatzen. In einigen Fällen, wenn der Mieter unvermeidlich eine Zahlung versäumt oder sogar einen Tag im Verzug ist, hat der Vermieter das Recht, den Vertrag zu kündigen und die gesamte ausgeschriebene Miete einzubehalten.

Wenn Joe seine 59. Zahlung versäumte, könnte er alle angesammelten Anzahlungsdollar verfallen lassen und außerdem könnte der Vermieter ihn auch kündigen, und Joe hätte seine Bleibe, seine Gelegenheit, die Immobilie zu kaufen, und seine angesammelte Anzahlung verloren Zahlungsmittel. Einige Staaten wie Texas missbilligen aus den eben genannten Gründen Vollstreckungsverträge und haben Schutzmaßnahmen für diejenigen eingeführt, die wie Joe Mietkauf betreiben. Andere Staaten sind vielleicht nicht so nachsichtig.

Legt der Mietvertrag die Kreditaufnahme nach einer bestimmten Laufzeit allein dem Mieter zu, kann dies ein Nachteil sein, wenn der Mieter keine Finanzierung erhalten kann. In dieser Situation kann es auch zum Verlust des Wohnsitzes und zum Verlust der Anzahlung kommen.

Rent-to-own kann eine gute Sache sein, wenn es zwischen einem ehrlichen Vermieter und einem Mieter, der über die Mittel verfügt, pünktliche monatliche Zahlungen zu leisten, ordnungsgemäß besprochen und abgeschlossen wird. Der Vermieter gewinnt einen Mieter, der auch ein williger Käufer ist, und das verheißt Gutes für die Instandhaltung der Immobilie. Und der Mieter hat Zeit, Kredite wieder aufzubauen und Pläne zum Kauf der Immobilie zu schmieden, während er gleichzeitig eine schöne Anzahlung anhäuft. Beide Seiten müssen sich gut rechtlich beraten lassen, um sicherzustellen, dass eine Mietkaufvereinbarung für beide Seiten vorteilhaft ist.

Sam Radbil ist der leitende Autor von ABODO Apartments, einem Online-Marktplatz für Immobilien und Wohnungen mit verfügbaren Wohnungen in kleinen Städten wie Springfield, Missouri, bis hin zu großen Ballungsräumen wie Los Angeles , Kalifornien. Die Forschung und das Schreiben von ABODO wurden landesweit in Curbed, Forbes, Realtor.com, HousingWire und anderen vorgestellt.

-

Wie man für eine Anzahlung auf ein Haus spart

Haben Sie schon immer davon geträumt, ein eigenes Zuhause zu besitzen? Es ist kein ungewöhnliches Ziel. Aber eine der größten Herausforderungen ist es, genug für eine Anzahlung zu sparen. Bedeutet d

-

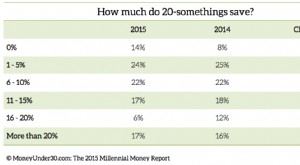

Die Millennial Money Survey 2015:Wie viel verdienen und sparen 20-Jährige?

Die exklusive Millennial Money Survey 2015 von Money Under 30 zeigt, wie viel durchschnittliche amerikanische Mittzwanziger verdienen, sparen und leihen. Wie sehen Ihre finanziellen Gewohnheiten aus?

Wohneigentum

- So tätigen Sie eine anonyme Zahlung

- So verdienen Sie zusätzliches Geld in Minnesota

- So sparen Sie schnell Geld

- Geld sparen bei Pottery Barn

- In 7 Schritten Geld für ein Auto sparen

- So sparen Sie Geld bei der Haustierversicherung

- So sparen Sie für eine Anzahlung im Jahr 2021:15 intelligente Wege zum Start

- So sparen Sie 100 $ pro Tag

- So sparen Sie Geld für die Anzahlung eines Hauses

-

5 Möglichkeiten, für eine Anzahlung auf ein Haus zu sparen

5 Möglichkeiten, für eine Anzahlung auf ein Haus zu sparen Die Immobilienpreise sind heutzutage durch die Decke gegangen, daher sind Planung und Strategie unerlässlich, wenn Sie genug Geld für eine Anzahlung für die Immobilie sparen möchten.Bildquelle:Getty I...

-

So sparen Sie für eine Anzahlung für ein Haus

So sparen Sie für eine Anzahlung für ein Haus Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich. ...