Was bedeutet Geld für den Darlehensgeber?

Verbraucher leihen sich auf vielfältige Weise Geld. Junge Menschen beginnen ihre Kreditnutzung oft mit einem Studienkredit oder mit der Eröffnung eines Kreditkartenkontos. Autokredite und Hypothekendarlehen sind weitere weit verbreitete Formen der Kreditaufnahme. All diese Dinge haben einiges gemeinsam:Sie müssen das Geld zurückzahlen, und Kreditgeber heften sich an Finanzierungskosten. Nur ein Teil jeder Kreditzahlung, die Sie leisten, ist Geld für den Auftraggeber .

Anatomie einer Kreditzahlung

Verbraucher zahlen in der Regel geliehenes Geld mit einer Reihe von monatlichen Zahlungen zurück. Laut U.S. News and World Report können Finanzierungsgebühren einen Großteil dieser Zahlung ausmachen. Jede Kreditzahlung wird aufgeteilt, um mehrere Dinge abzudecken:

- Gebühren des Kreditgebers: Verbraucher können zusätzlich zu den Zinsen auf das geliehene Geld Gebühren in Rechnung stellen. Zum Beispiel, ein Kreditkartenaussteller kann eine Vielzahl von Gebühren erheben, inklusive Jahresgebühren, Barvorschussgebühren, Saldoüberweisungsgebühren und Verzugsgebühren.

- Zinskosten: Zinsen sind der Preis, den Sie für die Verwendung des Geldes eines Kreditgebers zahlen. Der Zinsbetrag ist ein jährlicher Prozentsatz des geschuldeten Geldes.

- Geld, das auf den Kapitalbetrag oder den Saldo des Darlehens angewendet wird: Der Kapitalbetrag ist die Höhe des Darlehens. Der jetzige Schulleiter, oder Restbetrag, ist der Teil des Kapitals, der nicht zurückgezahlt wurde.

Die Auswirkungen von Finanzierungsgebühren

Eine Kreditkartenzahlung zeigt, wie Finanzierungsgebühren den Geldbetrag reduzieren, der an den Auftraggeber geht. Angenommen, Sie haben eine Kreditkarte mit einem ausstehenden Saldo von 720 USD. ein Zinssatz von 18 Prozent und eine monatliche Mindestzahlung von 20 US-Dollar. Wenn die gesamte Zahlung an den Auftraggeber ging, Sie würden die Kreditkarte in 36 Monaten abbezahlen. Jedoch, 1/12 von 18 Prozent von 720 $, oder 10,80 $, kommt von oben wegen des Interesses. Auch wenn Sie nichts verlangen und keine weiteren Gebühren erhoben werden, nur 9,20 $ gehen an den Auftraggeber. Bei diesem Tarif werden Sie mehr als sechs Jahre brauchen, um diese Kreditkarte abzubezahlen.

Spitze

Wenn Sie einer monatlichen Zahlung Geld hinzufügen, der Mehrbetrag kann an den Auftraggeber gehen, abhängig von Ihrer Kreditart. Dies könnte die Zeit bis zur Tilgung eines Kredits verkürzen und Ihnen auch Geld sparen. denn ein niedrigerer Saldo bedeutet, dass Sie weniger Zinsen schulden. Erkundigen Sie sich jedoch beim Kreditgeber, bevor Sie Ihre Zahlung hinzufügen - einige Kreditgeber schreiben Überzahlungsbeträge nur auf Ihre nächste fällige Zahlung an, es sei denn, Sie weisen sie anders an.

Nur-Zins-Zahlungen

Einige Darlehensarten verfügen über reine Zinszahlungen. Beispiele sind nicht subventionierte Studiendarlehen und einige Hypotheken. Angenommen, Sie nehmen ein nicht subventioniertes Studentendarlehen auf, um das College zu bezahlen. Sie müssen nicht mit der Rückzahlung des Darlehens beginnen, bis Sie nicht mehr zur Schule gehen, aber die Zinsen werden jeden Monat hinzugefügt. Sie haben die Möglichkeit, eine reine Zinszahlung zu leisten oder die Zinsen anfallen zu lassen, das heißt, es wird dem Prinzipal hinzugefügt. Wenn Sie eine reine Zinszahlung leisten, kein Geld geht an den Auftraggeber, Sie sind also der Schuldentilgung nicht näher gekommen.

-

Was bedeutet es, den Markt in die Enge zu treiben?

Den Markt in die Enge zu treiben bedeutet, genügend Aktien zu beschaffen und zu halten / zu besitzen, Vermögenswerte, oder Waren, um den Marktpreis dieser Artikel effektiv zu kontrollieren. Es beinhal

-

Was bedeutet es, sich zuerst selbst zu bezahlen?

Wenn Sie den Satz „Zahlen Sie zuerst selbst“ gehört haben, aber keine Ahnung haben, was er bedeutet oder wie es geht, Sie sind an der richtigen Stelle. Wir sind hier, um Ihnen zu helfen, zu verstehen,

Schuld

- Was bedeutet es, eine Kreditkartenzahlung zu erzwingen?

- Was bedeutet es, wenn Sie der Co-Maker oder Endorser einer Note sind?

- Was bedeutet es, einen Kredit zu beschleunigen?

- Was bedeutet es, wenn Ihre Kredite in Zahlungsverzug geraten?

- Was bedeutet abgelöstes Darlehen?

- Was bedeutet anteilig?

- Was bedeutet ein bedingt genehmigter Bankkredit?

- Was bedeutet Zahlungsverzug?

- Was bedeutet ein Par-Darlehen?

-

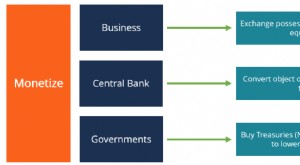

Was bedeutet Monetarisieren?

Was bedeutet Monetarisieren? Das Wort „monetarisieren“ wird verwendet, um sich auf den Prozess der Umwandlung eines Gegenstands in Bargeld zu beziehen. Im Bankensektor, Monetarisieren kann verwendet werden, um den Prozess der Umw...

-

Was ist eine Hauptzahlung?

Was ist eine Hauptzahlung? Eine Tilgung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung für einen KreditBullet LoanEin Endlosdarlehen ist ei...