So heben Sie Gelder von einem 457-Plan ab

Ein 457-Plan bietet besondere Steuervorteile, um Mitarbeiter von Regierungsbehörden und bestimmten gemeinnützigen Organisationen zu ermutigen, für den Ruhestand zu sparen. Wenn Sie die Kriterien für eine Ausschüttung aus Ihrem 457-Plan erfüllen, Füllen Sie einfach ein Ausschüttungsantragsformular des Finanzinstituts aus, das Ihren 457-Plan verwaltet. Sie haben Anspruch auf eine Verteilung, nachdem Sie die Organisation, für die Sie gearbeitet haben, verlassen haben oder wenn Sie für eine staatliche Organisation arbeiten, für eine unvorhergesehene finanzielle Notlage. Wenn, jedoch, Sie arbeiten für eine gemeinnützige Organisation, Ihr 457-Plan kann keine Ausschüttungen für finanzielle Notfälle zulassen.

Unvorhergesehene finanzielle Notfälle

Unvorhergesehene finanzielle Notlagen müssen für Sie entweder eine schwere Härte sein, die durch Krankheit oder Verletzung entsteht, Ihr Ehepartner oder Ihr Angehöriger; Beschädigung oder Zerstörung Ihres Eigentums; oder einer ähnlichen außergewöhnlichen und unvorhersehbaren finanziellen Notlage. Beispiele sind die drohende Zwangsvollstreckung Ihres Hauptwohnsitzes, Arztkosten für sich selbst, Ihr Ehepartner oder Ihre Kinder, oder Bestattungskosten.

Steuerliche Auswirkungen

Sie können Geld von Ihrem 457-Plan ohne Strafen vom Internal Revenue Service abheben, egal wie alt Sie sind. Jedoch, Sie müssen auf die Ausschüttungen Einkommensteuern zahlen. Zum Beispiel, wenn Sie 45 Jahre alt sind, wenn Sie die Organisation verlassen und 10 US-Dollar abheben, 000, Sie schulden Einkommensteuer, aber keine Vorfälligkeitsentschädigung, auf diesen Betrag.

-

Kann ich auch bei Kartenverlust Bargeld von der Bank abheben?

Merken Sie sich Ihre PIN – schreiben Sie sie niemals auf. Egal wie viel Geld Sie auf der Bank haben, Es ist wichtig, Ihre Bankomatkarte zu schützen. Wenn Sie mit einer gestohlenen oder verlorenen Ban

-

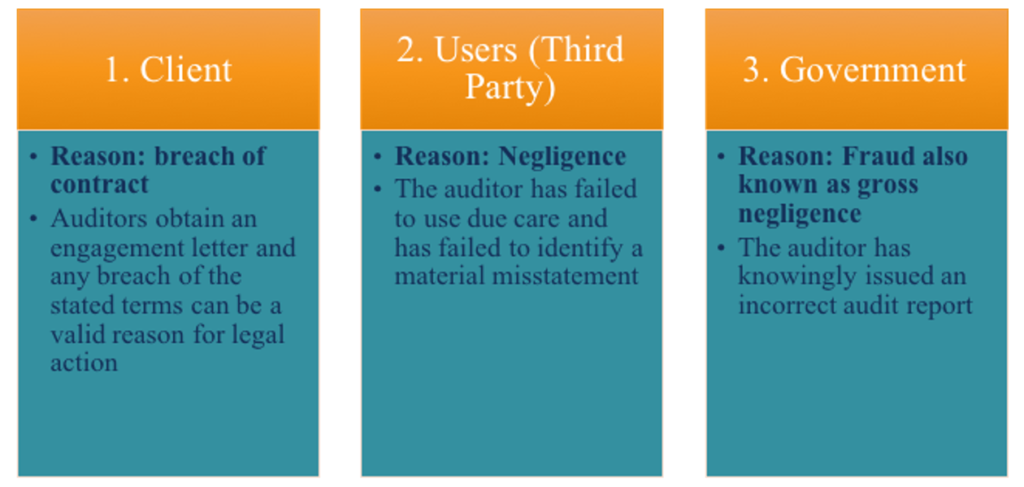

Was ist die gesetzliche Haftung von Wirtschaftsprüfern?

Die Besorgnis über die gesetzliche Haftung von Wirtschaftsprüfern wächst täglich. Wirtschaftsprüfer sind sehr wichtige Menschen, denn letzten Endes, sie sind dafür verantwortlich, die Zuverlässigkeit

-

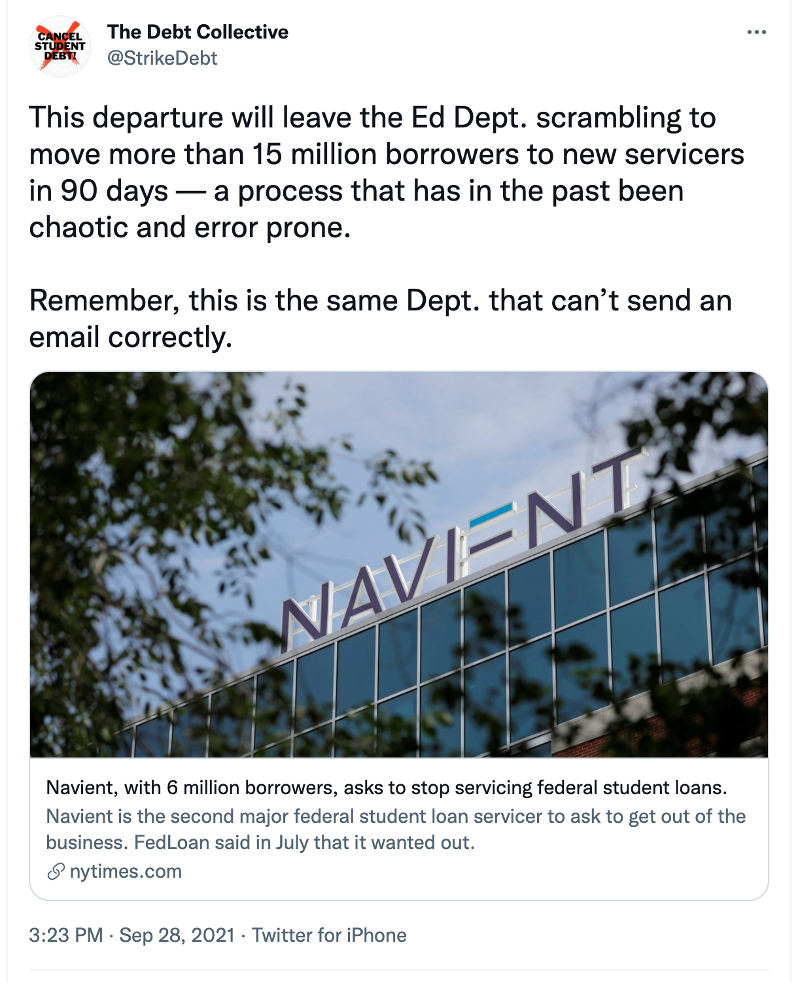

Navient Exit kann Millionen von Betrügern mit Studentendarlehen anfällig machen

Navient, ein bedeutender bundesstaatlicher Studienkreditverwalter, gab am Dienstag bekannt, dass es beabsichtigt, seinen Vertrag mit dem US-Bildungsministerium zu beenden und die Konten von rund sechs

-

Was sind die Vorteile, ein Veteran zu sein?

Veteranen, die sowohl im Krieg als auch im Frieden dienen, erhalten Leistungen der VA. Die Leistungen für Veteranen hängen von zwei wichtigen Faktoren ab:der Dauer des Wehrdienstes und der Art der En

Ruhestand

-

Erkältungs- und Grippesaison:Lagern Sie Ihre Hausapotheke günstiger

Erkältungs- und Grippesaison:Lagern Sie Ihre Hausapotheke günstiger Obwohl unsere Familie schon einen kleinen Vorgeschmack hatte, Die Erkältungs- und Grippesaison steht vor der Tür. Weil ich möglichst viele kranke Arztbesuche vermeiden möchte, Ich beschloss, unseren...

-

Der beste Weg, um Ihre Lieblingsrestaurants zu unterstützen

Der beste Weg, um Ihre Lieblingsrestaurants zu unterstützen Wenn das alles vorbei ist, Immer wenn das alles vorbei ist, Wir wollen die Dinge, die wir lieben, in unserem Leben behalten. Dazu gehören unsere Lieblingsrestaurants, die Orte, an denen wir Hausmannsk...

-

Darf ein Vermieter ein Mietobjekt zeigen, während ein Mieter dort Miete zahlt und dort wohnt?

Darf ein Vermieter ein Mietobjekt zeigen, während ein Mieter dort Miete zahlt und dort wohnt? Sofern ein Mietvertrag nicht ausdrücklich verbietet, eine Einheit zu zeigen, während sie bereits vermietet ist, Ein Vermieter kann potenziellen Mietern eine Immobilie zeigen. Im Wesentlichen, Vermiete...

-

11 Kreditkarten-Vergünstigungen, die das Leben einfacher machen und viel mehr Spaß machen

11 Kreditkarten-Vergünstigungen, die das Leben einfacher machen und viel mehr Spaß machen Ich dachte, ich wüsste alles, was es über die Verwendung von Kreditkartenvorteilen zu wissen gibt. Und dann letztes Jahr, Ich brauchte – und ich meine, erforderlich — Eintrittskarten für eine bestim...