Was ist die Obergrenze für die Erbschaftssteuer?

In Diskussionen über die Sterbegelder wir verwenden die Begriffe "Erbschaftssteuer" und "Erbschaftssteuer" manchmal synonym, aber sie beschreiben tatsächlich zwei verschiedene Steuern. Die Erbschaftssteuer wird vom IRS und 14 Staaten auf das Vermögen eines Erblassers erhoben, aus dem sein Nachlass besteht. Der "Cap" bezieht sich auf den von dieser Steuer ausgenommenen Teil des Nachlassvermögens, derzeit $5, 000, 000 für die Nachlasssteuer des Bundes. Eine Erbschaftssteuer wird von acht Staaten auf das von jedem Erben erhaltene Vermögen erhoben. Der Nachlass des Erblassers wird nicht besteuert. Jeder Staat legt seine eigene Obergrenze für Eigentum fest, das entweder von der Erbschafts- oder Erbschaftssteuer ausgenommen wird.

Die Geschichte der Vermögensübertragungsbesteuerung

Eine Art Vermögensübertragungssteuer wurde erstmals 1797 als Zahlungsmittel für Kriege erhoben. 1916 wurde das erste Erbschaftsteuergesetz verabschiedet. gefolgt von einer Schenkungssteuer im Jahr 1924. Laut einem von der Steuerstiftung veröffentlichten Papier aus dem Jahr 1994 „Mit Ausnahme der Mitte der 1930er Jahre, Transfersteuern haben nie einen nennenswerten Anteil an den Bundeseinnahmen ausgemacht." Obwohl diese Steuern für die Reichen gelten, ein Brief des Congressional Budget Office aus dem Jahr 2009 kommentierte:"Die Transfersteuern des Bundes haben in der Vergangenheit einen relativ geringen Anteil an den Gesamteinnahmen des Bundes gemacht - sie machten in den meisten der letzten 60 Jahre 1 bis 2 Prozent der Gesamteinnahmen aus."

Staatliche Erbschaftssteuer

Die meisten Staaten verwenden eine "Pick-up"-Steuer, die ihre eigene Erbschaftssteuer auf der Grundlage einer bundesstaatlichen Erbschaftsteuergutschriftberechnung erhebt. Dies war der Teil der Bundesnachlasssteuer, der dem Wohnsitzstaat des Erblassers zuerkannt wurde. Diese Kreditzahlung des Bundes geht seit 2002 langsam aus und ab 1. Januar 2005, wird nun von der staatlichen Erbschaftssteuer abgezogen. Einige Staaten wie Florida erheben keine zusätzlichen Steuern von Nachlässen oder Erben. Viele Staaten haben ihre Steuergesetze geändert, um Steuern über dem Bundeskredit zu erheben. Zum Beispiel, Connecticut erhebt eine Steuer von bis zu 12 Prozent auf Immobilien über 2 USD, 000, 000.

Staatliche Erbschaftssteuer

Staaten, die Erbschaftsteuer erheben, besteuern entfernte Verwandte und nicht verwandte Begünstigte in der Regel mit einem höheren Prozentsatz, während sie Ehegatten befreien oder geringfügig besteuern. Kinder und andere unmittelbare Familienangehörige. Typischerweise Die Erbschaftsteuersätze liegen zwischen 7 und 12 Prozent. Die Schwellenwerte für die Befreiung von Immobilien können zwischen 500 und 100 US-Dollar liegen. 000 und höher. Ein paar Staaten, wie New Jersey und Maryland, sowohl eine Erbschafts- als auch eine Erbschaftssteuer erheben, aber in der Regel höhere Freigrenzen für die Erbschaftssteuer festlegen – 1 USD, 000, 000 für Maryland und $675, 000 für New Jersey.

Strategien zur Vermeidung von Erbschafts- und Erbschaftssteuer

Die effektive Nutzung der Freigrenzen für staatliche und bundesstaatliche Grunderwerbsteuern ist ein wichtiges Ziel der Nachlassplanung. Für 2011 und 2012, Immobilien im Wert von 5 USD, 000, 000 oder weniger zahlen keine bundesstaatliche Erbschaftssteuer. Testamente sollten verfasst werden, um sicherzustellen, dass die Ehegattenfreibeträge vollständig genutzt werden, um die Steuer beim ersten Tod und erneut beim Tod eines überlebenden Ehegatten zu minimieren oder zu beseitigen. Credit Shelter Trusts erreichen dieses Ziel, indem sie Vermögenswerte, die dem aktuellen Freibetrag entsprechen, in einen Trust einbringen und den Rest des Nachlasses steuerfrei an den überlebenden Ehepartner übertragen.

-

Was ist ein Heckenjäger?

Nahaufnahme der Hände des Hedge-Jägers, die Börsentrends aufschreiben. In der Anlagewelt, Ein Hedge-Jäger ist ein Hedgefonds-Manager, der für seine aggressiven und erfolgreichen Anlagetaktiken bekann

-

Was ist eine Evercare-Versicherung?

Evercare ist ein Versicherungsprogramm für Senioren, Menschen mit Behinderungen oder Menschen mit fortgeschrittenen oder chronischen Erkrankungen. Das Programm stellt eine Krankenschwester oder einen

-

So löschen Sie einen Kontoauszug

Das Herunterladen von Kontoauszügen spart Zeit, aber gehe nicht davon aus, dass alles richtig ist. Es gibt nur wenige Dinge, die persönlicher sind als Ihre Ausgaben und Bankkontoaktivitäten. Jeder we

-

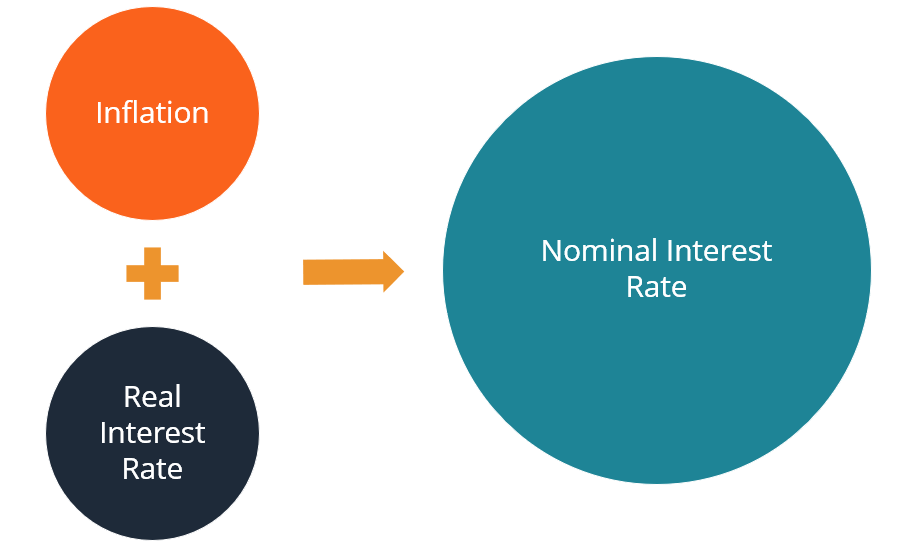

Was ist die Fisher-Gleichung?

Die Fisher-Gleichung ist ein wirtschaftswissenschaftliches Konzept, das die Beziehung zwischen Nominal- und Realzinsen unter dem Einfluss von Inflation beschreibt. Der Anstieg des Preisniveaus bedeute

Ruhestand

- So beantragen Sie Notfallmedizin

- Wie investiere ich kurzfristig 40K?

- So übertragen Sie SSI-Behindertenleistungen in einen anderen Staat

- Was sind die Strafen für die Auszahlung eines 403B?

- Wie man später Schauspieler wird

- Wie viele Jahre müssen Lehrer arbeiten, bevor sie in den Ruhestand gehen können?

-

Erst- und Zweitversicherungsrecht

Erst- und Zweitversicherungsrecht Wenn jemand über zwei verschiedene Policen krankenversichert ist, eine ist die primäre Versicherungspolice und die andere ist sekundär. Beide Versicherer befolgen Regeln zur Leistungskoordinierung, um...

-

So investieren Sie Ihr Geld heute

So investieren Sie Ihr Geld heute Investieren ist nicht nur etwas für Börsenprofis – es ist ein allumfassender Begriff dafür, wie man klug mit Geld umgeht. Die Wahrheit ist:Sie brauchen keinen Geldzufluss, um langfristig Vermögen au...

-

70 % der Amerikaner sprengen ihre Urlaubsbudgets:Wie man das Gleiche vermeidet

70 % der Amerikaner sprengen ihre Urlaubsbudgets:Wie man das Gleiche vermeidet Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was sind entgangene Einnahmen?

Was sind entgangene Einnahmen? Entgangene Einnahmen sind potenzielle Einnahmen, die hätten erzielt werden können, aber wegen verrechneter Gebühren abwesend sind, Kosten oder verlorene Zeit. Ein Beispiel sind die Anlagekosten, die e...