So analysieren Sie die Kapitalstruktur

Die Analyse der Kapitalstruktur ist eine gute Möglichkeit, das Risiko zu Ihren Bedingungen einzuschätzen. Investmentanalysten verwenden Bilanzanalysen, um sowohl den aktuellen Zustand eines Unternehmens als auch seine Wachstumswahrscheinlichkeit zu bestimmen. Sie können die gleichen Kennzahlen und Beobachtungen bestimmen, um sich ein klares Bild von der Kapitalisierung eines Unternehmens zu machen.

Die Bilanzperspektive

Die Bilanz ist eine Momentaufnahme dessen, was ein Unternehmen zu einem bestimmten Zeitpunkt besitzt und schuldet. Das Vermögen eines Unternehmens wird seinen Verbindlichkeiten gegenübergestellt, mit der Differenz, die als Eigen- oder Eigenkapital bezeichnet wird. Dies kann in Dollarwerten oder als Prozentsatz des Gesamtvermögens ausgedrückt werden, als Bilanz allgemeiner Größe bezeichnet. Dies ermöglicht den Vergleich von Unternehmen unterschiedlicher Größe oder um zu sehen, wie ein Unternehmen im Vergleich zum Branchendurchschnitt abschneidet.

Berechnung des Betriebskapitals

Ein Unternehmen mit einem reichen Vermögen zahlt seine Rechnungen immer noch von Monat zu Monat. Die Berechnung des Working Capital gibt an, wie gut ein Unternehmen dies kann. Ausgedrückt in Dollar, Sie ziehen die laufenden Verbindlichkeiten ab, wie Kreditzahlungen, Gehaltsabrechnung und Miete, aus Umlaufvermögen, wie Geldkonten, Inventar und Forderungen. Der Überschuss ist der Betrag des Betriebskapitals, den ein Unternehmen für Investitionen in andere Geschäftsbereiche hat, wie Werbung oder Forschung. Wenn kurzfristige Vermögenswerte und Schulden gleich sind, kein Betriebskapital vorhanden ist, und ein negatives Ergebnis kann auf ernsthafte Cashflow-Probleme hinweisen.

Das Stromverhältnis

Die aktuelle Kennzahl ist ein Ausdruck des Betriebskapitals in einer Form, die mit dem Branchendurchschnitt oder anderen Unternehmen unterschiedlicher Größe verglichen wird. Das kurzfristige Verhältnis teilt die kurzfristigen Vermögenswerte durch die kurzfristigen Schulden. Zum Beispiel, Firma A, mit $98, 000 des Umlaufvermögens und 70 US-Dollar, 000 an kurzfristigen Verbindlichkeiten, hat ein Betriebskapital von 28 $, 000 und einem aktuellen Verhältnis von 1,4. Firma B, mit 200 $, 000 und 160 $, 000 in Umlaufvermögen und Verbindlichkeiten hat, bei $40, 000, mehr Betriebskapital, aber ein Verhältnis von 1,25, Das bedeutet, dass Unternehmen B im Verhältnis zu seinem Vermögen weniger Betriebskapital zur Verfügung hat.

Das schnelle Verhältnis

Die Quick Ratio ist ein Maß dafür, wie sich ein Unternehmen in einer Krise finanziell behaupten kann. Vermögenswerte für dieses Verhältnis schließen Inventar aus, Lieferungen und Vorauszahlungen, sich nur auf Vermögenswerte zu konzentrieren, die schnell in Bargeld umgewandelt werden können, wie Bankkonten und Forderungen. Wenn Unternehmen A im vorherigen Beispiel nur 64 $ hat, 000 in Umlaufvermögen leicht in Bargeld umwandelbar, sein schnelles Verhältnis beträgt 0,91:1. Dieser wird ermittelt, indem die wandelbaren Vermögenswerte durch die kurzfristigen Schulden dividiert und ins Verhältnis gesetzt werden.

Cash-to-Debt- und Debt-to-Equity-Verhältnisse

Für einen Investor, Schulden können ein Risiko darstellen, auch wenn einige Schulden das Geschäftswachstum über das hinaus finanzieren, was die Barmittel eines Unternehmens unterstützen könnten. Cash-to-Debt teilt das Umlaufvermögen durch die Summe der kurz- und langfristigen Schulden. Der Wert dieses Verhältnisses variiert je nach Anleger- und Risikobereitschaftsgrad. Debt-to-Equity teilt die langfristigen Schulden durch das Eigenkapital des Eigentümers. Mit diesem Verhältnis die aktuelle Zahl ist möglicherweise nicht so signifikant wie Änderungen dieser Zahl im Laufe der Zeit. Da eine Bilanz ein Moment in der Zeit ist, alle Kapitalstrukturanalysen profitieren vom Vergleich der Bilanzen eines Unternehmens über einen Zeitraum von einigen Jahren, Trends und Veränderungen erkennen.

-

Warum dauert die Rückerstattung bei Kreditkarten so lange?

Zwei Personen tauschen Kreditkarten aus. Wenn Sie etwas mit Kreditkarte kaufen, die Transaktion erscheint fast sofort auf Ihrem Konto. Rückerstattungen, im Gegensatz, dauert aufgrund der vielen Schri

-

Was ist Geschäftsstrategie vs. Geschäftsmodell?

Um ein Unternehmen aufzubauen und erfolgreich zu führen, muss zwischen Geschäftsstrategie und Geschäftsmodell unterschieden werden. Um ihre Ziele zu erreichen und erfolgreich zu sein, Eigentümer müsse

-

Warum es riskant ist, mit Ihrem Geld auf Nummer sicher zu gehen

Der Aktienmarkt hat sich in letzter Zeit gut entwickelt, aber alle guten dinge haben irgendwann ein ende. Und viele von uns erinnern sich an eine Zeit vor nicht allzu langer Zeit, als ein großer Crash

-

Zuschüsse für Transportgutscheine für einkommensschwache Familien

Einige Programme bieten eine Finanzierung für den Kauf eines Fahrzeugs an. Personen mit niedrigem Einkommen geben etwa 42 Prozent ihres Einkommens für Transportkosten aus, nach dem The Leadership Con

investieren

-

8 wichtige Schritte zum Erreichen des Vorruhestands

8 wichtige Schritte zum Erreichen des Vorruhestands Sie haben wahrscheinlich ein Gespräch gehört oder einen Online-Artikel über Menschen gelesen, die vorzeitig in Rente gegangen sind und jetzt ihr bestes Leben führen. Sie haben ihren ständigen Wohnsitz...

-

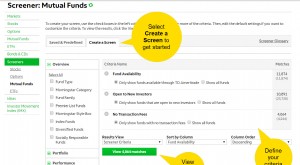

Pick and Choose:So investieren Sie in Investmentfonds

Pick and Choose:So investieren Sie in Investmentfonds Viele Leute denken, dass sie nicht genug Geld haben, um zu investieren. Aber es ist möglich, ein diversifiziertes Portfolio zu erstellen, ohne das Budget zu sprengen. Eine der beliebtesten Methoden si...

-

Der Staat kann Ihr Vermögen beschlagnahmen – Was Sie über nicht beanspruchtes Eigentum wissen müssen

Der Staat kann Ihr Vermögen beschlagnahmen – Was Sie über nicht beanspruchtes Eigentum wissen müssen Wussten Sie, dass der Staat legal Geld von Ihrem Bankkonto oder dem Inhalt Ihres Schließfachs abheben und in die Staatskasse einzahlen kann? Nein, Ich spreche nicht davon, dass der Staat das Vermögen ...

-

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren „Unsere bevorzugte Haltedauer ist ewig.“ - Warren Buffett Die Investition in Investmentfonds hat in den letzten Jahren stark an Bedeutung gewonnen. Wenn Sie in Investmentfonds investieren, Es wi...