Was ist eine IRA-CD?

Ein Individuelles Rentenkonto , als IRA bezeichnet, bietet steuerliche Vorteile für die Altersvorsorge. Ein IRA verhält sich wie ein Korb, um verschiedene Arten von Investitionen und Vermögenswerten zu halten. Eine der Anlageoptionen, die Sie in einer IRA halten können, ist a Einzahlungsschein . Eine CD ist ein Zeitsparkonto, das einen festen Zinssatz für einen bestimmten Zeitraum bietet.

Steuerabzüge

Wenn Sie eine traditionelle IRA haben, eventuelle Einzahlungen auf das Konto sind steuerlich absetzbar . Der Betrag, den Sie in Ihre IRA-CD investieren, senkt Ihr steuerpflichtiges Einkommen. Wenn Sie eine Roth IRA haben, Ihr Beitrag ist nicht steuerlich absetzbar, aber das Interesse an der CD wächst steuerfrei , vorausgesetzt, Sie warten bis zum Rentenalter, um mit den Auszahlungen zu beginnen.

Schutz

Sowohl traditionelle CDs als auch IRA-CDs haben eine Deckung durch die Federal Deposit Insurance Corporation von bis zu 250 USD. 000. Die Deckung für jeden Kontoinhaber beträgt pro Bank , nicht pro Konto. Zum Beispiel, Wenn Sie 200 $ haben, 000 CDs und $100, 000 auf einem Girokonto bei derselben Bank, $50, 000 ist unversichert.

Abhebungen und Strafen

Wie bei herkömmlichen CDs Vorzeitige Abhebungsstrafen fallen an, wenn Sie Geld abheben, bevor die IRA-CD fällig wird. Die Strafen variieren je nach Bank und Laufzeit der CD. Wenn Sie unter 59 1/2 Jahre alt sind und einen Vorbezug tätigen, Sie werden auch mit einer 10-prozentigen Steuerstrafe des Internal Revenue Service konfrontiert, wenn Sie das Geld nicht an eine andere IRA überweisen. Wenn Sie eine traditionelle IRA-CD haben, Sie zahlen Einkommenssteuern auf die Ausschüttungsbetrag . Wenn es eine Roth IRA-CD ist, Sie zahlen Einkommenssteuern auf die Zinserträge wenn Sie einen Entzug vor dem Alter von 59 1/2 Jahren vornehmen.

Vor-und Nachteile

Eine IRA-CD bietet Zuverlässigkeit und Vorhersehbarkeit. Im Gegensatz zu anderen Anlagemöglichkeiten innerhalb einer IRA, wie Aktien, Sie wissen genau, was Sie verdienen werden. IRA-CDs eliminieren auch viele der Kosten, die mit anderen Altersvorsorgeinvestitionen verbunden sind, einschließlich Maklerprovisionen und Vermögensverwaltungsgebühren.

Jedoch, Obwohl CDs zuverlässig und stabil sind, das Wachstum ist im Allgemeinen langsamer als bei anderen Anlageoptionen. CDs sind auch anfällig für Inflation. Da die Laufzeiten von IRA-CDs in der Regel mehrere Jahre betragen, du bist eingeschlossen zu diesem Zinssatz, auch wenn die Zinsen steigen.

-

4 falsche Annahmen, die Ihre Ruhestandsjahre bedrohen könnten

Es ist Ihnen sicher nichts Neues, dass viele Menschen nicht genug für den Ruhestand sparen. Für einige, Es scheint einfach nicht genug Geld zu geben, um die Rechnungen zu bezahlen und speichern. Jed

-

4 Must-Do’s vor dem Kauf eines Eigenheims

Der Kauf eines ersten Eigenheims ist ein großer Schritt im Leben eines jeden Menschen. Es ist ein aufregender (und beängstigender!) Prozess, auf den Sie sich möglicherweise mental vorbereitet haben. a

-

5 Möglichkeiten, Ihr Lebensmittelbudget zu kürzen

Dein Lebensmittelbudget zu kürzen kann eines der größten und besten Dinge sein, die du die ganze Woche über machst, um Geld zu sparen. Sieh dir an, womit du den Monat arbeitest und erarbeite dein Esse

-

So schließen Sie einen Vertrag über die Finanzierung eines Autos für einen Freund ab

Seien Sie vorsichtig bei persönlichen Verträgen Einen Vertrag über die Finanzierung eines Autos für einen Freund abzuschließen, ist ein ziemlich einfacher Prozess. aber es sollte mit äußerster Vorsic

investieren

-

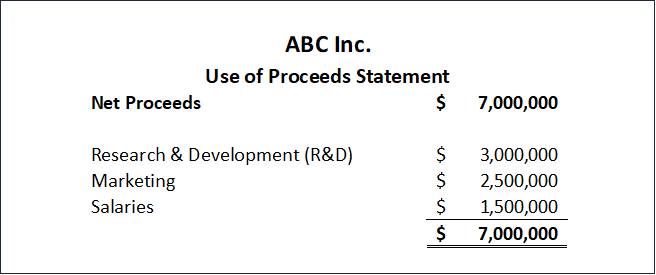

Was ist die Erlösverwendungserklärung?

Was ist die Erlösverwendungserklärung? Der Verwendungsnachweis ist ein kurzes Dokument, das zusammenfasst, wie ein Unternehmen, das sich zusätzliches Kapital sichern möchte, die Mittel ausgeben wird. Mit anderen Worten, Das Dokument bietet...

-

Was ist Handelssoftware?

Was ist Handelssoftware? Handelssoftware sind Computerprogramme, die Händler verwenden, um Finanzprodukte wie Währungen, Aktien, Fesseln, und Derivate über ein Netzwerk mit einem FinanzintermediärFinanzintermediärEin Finanzin...

-

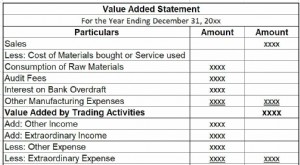

Was ist Mehrwert?

Was ist Mehrwert? Mehrwert ist der Mehrwert, der über den ursprünglichen Wert von etwas hinaus geschaffen wird. Es kann für Produkte gelten, Dienstleistungen, Unternehmen, Verwaltung, und andere Geschäftsbereiche. Mit ...

-

Sparbonus der PNC Bank:Bis zu $300

Wenn es darum geht, Ihre Ersparnisse zu investieren, es gibt viele Faktoren zu berücksichtigen. Eine beliebte Komponente bei der Auswahl einer neuen Bank ist, ob die Bank einen neuen Kontobonus anbiet...