Rollover meines 401k auf einen IRA

Ein Rollover ist eine Möglichkeit, Steuern auf eine Übertragung zwischen zwei qualifizierten Altersvorsorgeplänen zu vermeiden. Wenn Sie für ein Unternehmen arbeiten, das einen 401k-Plan anbietet, Sie können das Geld möglicherweise steuerfrei auf ein individuelles Altersvorsorgekonto überweisen. Es gibt einige Ausnahmen, wenn Sie einen Roth 401k haben, In diesem Fall können Sie Ihre Gelder nur in eine Roth IRA rollen, keine traditionelle IRA. Während die meisten 401k-zu-IRA-Rollovers steuerfrei sind, der IRS kann 20 Prozent Ihres Rollovers einbehalten, wenn Sie eine physische Ausschüttung vornehmen, anstatt die Gelder elektronisch zu überweisen.

Schritt 1

Wenden Sie sich an Ihren 401k-Administrator. Fragen Sie, welche Schritte erforderlich sind, um einen Rollover zu einer IRA durchzuführen. Da Rollovers von 401k-Plänen auf IRAs ziemlich häufig sind, Ihr 401k-Administrator sollte Ihnen umgehend eine Antwort auf Ihre Anfrage geben können. Typischerweise Sie müssen zusätzliche Unterlagen einreichen, um Ihre Anfrage abzuschließen.

Schritt 2

Holen Sie sich eine Kopie des Rollover-Verteilungsformulars Ihres Unternehmens. Da es sich bei 401k-Plänen um Investmentvehikel vor Steuern handelt, Ausschüttungen sind in der Regel steuerpflichtig. Um eine Besteuerung Ihres Rollovers zu vermeiden, Sie müssen angeben, dass Sie Ihr Geld an Ihre IRA überweisen, Dies ist eine andere Art von Vorsteuer-Investitionskonto.

Schritt 3

Wählen Sie Ihre Verteilungsmethode. Sie können entweder einen Scheck von Ihrem 401k abheben oder auf elektronischem Weg eine direkte Übertragung auf Ihre IRA beantragen. Wenn Sie einen physischen Scheck akzeptieren, Sie unterliegen der 20-Prozent-Einbehaltungspflicht, selbst wenn Sie dieses Geld später in Ihre IRA einzahlen. Mit direkten Überschlägen, in der Regel gibt es keine Zurückhaltung.

Schritt 4

Schließen Sie Ihren Rollover innerhalb von 60 Tagen ab. Wenn Sie Ihr Geld elektronisch übertragen, Sie müssen sich in der Regel nicht um diese Regel kümmern. Jedoch, Wenn Sie Ihren 401k physisch überprüfen, Sie müssen dieses Geld innerhalb von 60 Tagen auf ein IRA- oder ein anderes steuerbegünstigtes Konto einzahlen. Wenn Sie diese Frist nicht einhalten, der IRS wird Ihre Auszahlung als Ausschüttung und nicht als Rollover besteuern. Sie schulden auf den Gesamtbetrag, den Sie abgehoben haben, die ordentliche Einkommensteuer, zusammen mit einer zusätzlichen Strafe von 10 Prozent, wenn Sie jünger als 59 1/2 Jahre sind.

Schritt 5

Fügen Sie Formular 1099-R zu Ihren Steuern hinzu. Auch wenn Ihr Rollover von 401k auf IRA nicht steuerpflichtig ist, Sie erhalten von Ihrem Arbeitgeber ein Formular 1099-R für das Jahr, in dem Sie die Umstellung vornehmen. Sie müssen den Betrag Ihres Rollovers melden, wenn Sie Ihre Steuern einreichen. In Ihrem Steuererklärungsformular können Sie angeben, ob ein Teil oder der gesamte Rollover als nicht steuerpflichtig angesehen werden soll.

-

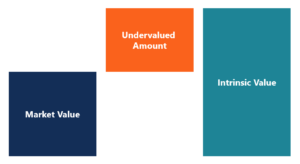

Was bedeutet unterbewertet?

Ein unterbewerteter Vermögenswert ist eine Anlage, die für weniger als ihren inneren Wert erworben werden kann. Zum Beispiel, wenn ein Unternehmen einen inneren Wert von 11 USD pro Aktie hat, aber für

-

Wie löse ich Sears-Punkte ein?

Frau, die zu Hause ihren Laptop benutzt Sears-Punkte werden gesammelt, wenn Sie eine Sears MasterCard für berechtigte Einkäufe verwenden. Die Anzahl der Punkte, die Sie in einem Jahr sammeln können,

-

Was ist der Dow Jones Industrial Average (DJIA)?

Der Dow Jones Industrial Average (DJIA), auch allgemein als „der Dow Jones“ oder einfach „der Dow“ bezeichnet. “ ist einer der beliebtesten und anerkanntesten Börsenindizes. Er misst den täglichen Akt

-

Sie können der Gewinner des Abonnement-Service-Krieges sein (egal, wer die Nase vorn hat)

Andrew Keene Am Dienstag, Nach monatelangen Gerüchten, Walmart Inc. (NYSE:WMT) hat endlich seinen neuen Abonnementdienst vorgestellt, in der Hoffnung, mit ihm gleichzuziehen Amazon.com Inc. (NA

investieren

- Aktienzuschüsse vs. Aktienoptionen

- Was ist die Bedeutung des 52-Wochen-Hochs und des 52-Wochen-Tiefstkurses?

- Die Auswirkung der Zinssätze auf den Dollar

- Auf Nummer sicher zu gehen könnte Ihr Portfolio gefährden

- So finden Sie heraus, ob eine Aktie öffentlich gehandelt wird

- So berechnen Sie ausgewiesene Dividenden

-

Sie müssen dies tun, um in den Ruhestand zu gehen

Sie müssen dies tun, um in den Ruhestand zu gehen Es gibt eine einfache Sache Sie tun können, um sich für den finanziellen Erfolg zu rüsten:Geld sparen. Wenn Sie das Glück haben, einen Job zu haben, der einen Ruhestandsplan bietet, dann nutzen Sie ...

-

Staaten, die das Alterseinkommen nicht besteuern

Staaten, die das Alterseinkommen nicht besteuern Die meisten Rentensparer konzentrieren sich darauf, wie viel Geld sie für den Ruhestand zurücklegen und wie viel ihre Investitionen einbringen. Und das sind sicherlich wichtige Faktoren bei der Planun...

-

Ist das Ausbalancieren eines Scheckhefts noch relevant?

Ist das Ausbalancieren eines Scheckhefts noch relevant? Wann haben Sie das letzte Mal einen Scheck ausgestellt? Im digitalen Zeitalter des Bankwesens Schecks schreiben, und das Ausbalancieren eines Scheckhefts mag der Vergangenheit angehören. In dieser Stu...

-

Vermeiden Sie Ihre Staaten Offensichtlichstes Halloween-Kostüm

Vermeiden Sie Ihre Staaten Offensichtlichstes Halloween-Kostüm Einige von uns warten das ganze Jahr über auf Halloween. Es ist unsere Zeit zu leuchten, um schräg und kreativ und auffällig zu werden (und, wenn wir sehr schlau sind, extrem mickrig). Diese großartig...