So berechnen Sie die Zinsen eines zinstragenden Schuldscheindarlehens

Egal, ob Sie nach einem einfachen Zinsschuldschein oder einem Rabatt-Schuldschein suchen, die Zinsberechnung bleibt gleich. Jedoch, Die beiden Arten von Banknoten unterscheiden sich darin, wie sie mit Zinsen umgehen. Für einen einfachen Zinsschuldschein, Sie zahlen Zinsen für das Darlehen bei Fälligkeit. Für einen Rabatt-Schuldschein, Sie zahlen Zinsen zu Beginn des Darlehens, indem Sie eine vom Nennwert abgezinste Note erhalten.

Berechnung der Zinsen

Schritt 1:Berechnen Sie die Laufzeitlänge

Zählen Sie die Tage zwischen der Ausstellung des Schuldscheins und seiner Fälligkeit um seine Laufzeit zu berechnen . Zum Beispiel, wenn eine Notiz vom 15. August bis 13. November reicht Es hat 90 Tage in seiner Laufzeit.

Schritt 2:Berechnen Sie den Bruchteil eines Jahres

Teilen Sie die Anzahl der Tage durch 360 um die Laufzeit in einen Bruchteil eines Jahres umzuwandeln. Dieser Anteil kann kleiner oder größer als ein Jahr sein, abhängig von der Laufzeit. Im Beispiel, Teilen Sie 90 durch 360, um 0,25 eines Jahres zu berechnen.

Spitze

Die Verwendung von 360 als Anzahl der Tage ist die Bankierregel , aber einige Kreditgeber verwenden stattdessen die tatsächliche Anzahl von 365 Tagen im Jahr. Deswegen, Fragen Sie Ihren Kreditgeber, welche Methode er bei der Zinsberechnung anwendet.

Schritt 3:Laufzeitzinssatz berechnen

Multiplizieren Sie den Bruchteil eines Jahres mit dem jährlichen einfachen Zinssatz um den Laufzeitzins zu berechnen. Weiter mit dem Beispiel, wenn der Jahreszins 10 Prozent beträgt, multiplizieren Sie 0,25 Jahre mit dem Jahreszinssatz von 0,10, um einen Zinssatz von 0,025 zu erhalten.

Schritt 4:Berechnen Sie die Zinsen

Multiplizieren Sie den Zinssatz mit dem Nennwert der Note die Zinsen zu berechnen. Wenn der Nennwert des Beispiels 20 $ beträgt, 000 multiplizieren 0,025 mit 20 $, 000, um die einfachen Zinsen von $500 zu erhalten.

Spitze

Für einen einfachen Zinsschuldschein, die Zinsen zuzüglich des Nennwerts sind der Betrag, den Sie am Fälligkeitstag zurückzahlen müssen. Im Beispiel, füge $20 hinzu, 000 plus $500, um den Gesamtbetrag von $20 zu erhalten, 500.

Für einen Rabatt Schuldschein, die Zinsen (Diskont) vom Nennwert abziehen, um den Erlös zu erhalten, das ist der Kreditbetrag, den Sie tatsächlich erhalten. Im Beispiel, subtrahiere $500 von $20, 000, um den Erlös von 19 US-Dollar zu erhalten, 500. Jedoch Sie müssen die vollen 20 US-Dollar zurückzahlen, 000 bei Fälligkeit. Um den effektiven Zinssatz in diesem Fall zu berechnen, dividieren Sie die Zinsen durch den Erlös, multipliziert mit der Fraktion eines Jahres. Im Beispiel, multipliziere $19, 500 mal 0,25 um 4 zu bekommen, 875. Teilen Sie das Ergebnis in $500, um den effektiven Zinssatz von 0,1026 zu berechnen. oder 10,26 Prozent, der effektiv höher ist als der tatsächliche Zinssatz. Eigentlich, wenn der Zinssatz gleich ist, ein Diskont-Schuldschein ist immer ein schlechteres Geschäft als ein einfacher Zins-Schuldschein.

-

Wie viel Geld sollten Sie beim Einkaufen mitnehmen?

Wie viel Geld nehmen Sie beim Einkaufen mit? Persönlich, Ich trage viel, mindestens, Ich habe Zugang zu viel Geld. In einem früheren Artikel, Ich habe geteilt, was ich in meiner Brieftasche bei mir ha

-

Geschäftsinhaber in Portland berichten von Versicherungsproblemen nach monatelangen Plünderungen,

Zerstörung Berichten zufolge bleibt einigen in Portland ansässigen Unternehmen keine andere Wahl, als nach monatelangen Unruhen neue Versicherungsgesellschaften zu finden oder deutlich höhere Prämie

-

So berechnen Sie den Shareholder Value

Berechnung des Shareholder Value mithilfe von Bewertungskonzepten Der Shareholder Value stellt die Rendite einer Investition in ein Unternehmen an den Aktionär dar. Es ist eine kompliziertere Rechnun

-

Wie lange können Sie warten, um einen Gehaltsscheck einzulösen?

Wie lange können Sie warten, um einen Gehaltsscheck einzulösen? Wenn Sie wie die meisten von uns sind, Sie bar oder hinterlegen Ihren Gehaltsscheck sehr kurz nachdem Sie ihn erhalten haben. Oder, noc

investieren

-

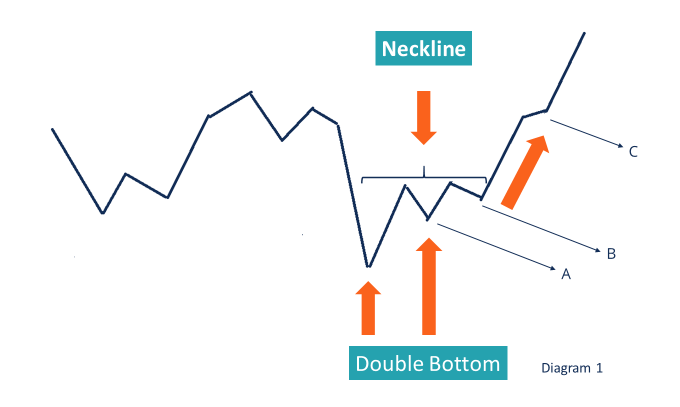

Was ist ein Doppelboden?

Was ist ein Doppelboden? Ein doppelter Boden ist eine Art von Preisbewegung, die in der technischen Analyse identifiziert wurde, bei der es zu einem Kursrückgang, der von einem Gewinn geführt wird, und dann zu einem weiteren ...

-

So erhalten Sie eine Kreditkarte ohne den Mädchennamen Ihrer Mutter

So erhalten Sie eine Kreditkarte ohne den Mädchennamen Ihrer Mutter Um eine Kreditkarte zu beantragen, Beim Ausfüllen eines Antrags müssen Sie dem Kreditkartenunternehmen einige persönliche Informationen mitteilen. Wenn ein Kreditkartenunternehmen Sie nach dem Mädchen...

-

Oxford von UnitedHealthcare aktualisiert Coronavirus-Versicherungspolicen für Arbeitgeber

Oxford von UnitedHealthcare aktualisiert Coronavirus-Versicherungspolicen für Arbeitgeber Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden Oxford des Krankenversicherungskonzerns Unitedhealthcare hat am Dienstag aktualisierte Ric...

-

Stimulus-Check-Update:Wer bekommt vielleicht noch 1 Dollar? 400 Scheck

Stimulus-Check-Update:Wer bekommt vielleicht noch 1 Dollar? 400 Scheck Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...