Berechnung der Abwärtsabweichung

Anleger suchen ständig nach einer besseren Möglichkeit, Risiken zu messen und zu quantifizieren. Anschließend, Portfoliomanager werden häufig an ihrer Fähigkeit gemessen, über dem Markt liegende Renditen (Alpha) zu erwirtschaften. Die Standardabweichung ist ein Instrument, das Investmentmanager verwenden, um das Risiko oder die „Abweichung“ von den erwarteten Renditen zu quantifizieren. Die Standardabweichung misst den Grad der Variabilität (Volatilität) von der durchschnittlichen Rendite (Mittelwert). Eine höhere Abweichung weist auf eine höhere Volatilität hin. Ähnlich der Standardabweichung, Abwärtsabweichung betrachtet die Abweichung um eine durchschnittliche Rendite; jedoch, es konzentriert sich nur auf die Renditen, die unter die akzeptable Mindestrendite fallen.

Schritt 1

Definiere MAR. Dies ist eine Nummer Ihrer Wahl. Es gibt den Mindestertrag an, den Sie für eine bestimmte Investition akzeptieren. Nehmen wir für dieses Beispiel 5 Prozent.

Schritt 2

Ziehen Sie MAR von der Rendite für jede Periode ab. Wenn Sie die Jahresrendite über fünf Jahre betrachten, Ziehen Sie MAR (5 Prozent) von jeder Rendite für jedes Jahr ab. Sie haben fünf Werte.

Schritt 3

Setzen Sie den Wert auf 0 zurück, wenn die Rückgabe positiv ist. Nehmen wir an, die Rendite im ersten Jahr beträgt 10 Prozent. Abzug von MAR, oder 5 Prozent, von 10 Prozent entspricht 5 Prozent. Dies ist ein positiver Wert, Ändern Sie es also auf 0. Wenn die Rendite im zweiten Jahr 4 Prozent beträgt, dann beträgt die Differenz -1 Prozent. Notieren Sie diese Nummer; ändern Sie es nicht.

Schritt 4

Quadrieren Sie die Unterschiede und addieren Sie sie. Das erste Jahr im Quadrat ist 0; jedoch, das zweite Jahr zum Quadrat ist 1. Quadratiere alle fünf Jahre und nimm die Summe aller Quadrate.

Schritt 5

Dividiere durch die Perioden und ziehe die Quadratwurzel. In unserem Beispiel haben wir fünf Jahre oder fünf Perioden. Ziehe die Summe in Schritt 4 und teile sie durch 5. Ziehe schließlich die Quadratwurzel dieser Zahl. Dies ist die Abweichung nach unten.

Spitze

Das Verhältnis von Sortino verwendet die Abwärtsabweichung als weiteres Maß für das Portfoliorisiko. Die Berechnung basiert auf der Sharpe-Ratio, was weiter verbreitet ist.

-

Definition einer Versicherungsgarantie

Viele Leute verwechseln die Begriffe Versicherung und Gewährleistung, „Manchmal verwenden sie sie austauschbar oder kombinieren sie miteinander, um ein Produkt zu beschreiben, das sie für ihr Zuhause

-

6 Mal müssen Sie Ihr Testament aktualisieren

Wenn Sie ein Testament haben, Sie sind den meisten Menschen schon einen Schritt voraus. Laut einer aktuellen Umfrage von Caring.com, 60 Prozent der US-Erwachsenen haben kein Testament oder ein lebende

-

Marktschwankungen und Brexit-Unsicherheit erhöhen die Wahrscheinlichkeit eines Flash-Crashs

Das britische Pfund erlitt am 7. Oktober einen erschütternden Flash-Crash. gegenüber dem Dollar um mehr als 6% auf 1,18 US-Dollar gefallen, bevor er sich innerhalb weniger Minuten auf 1,24 US-Dollar e

-

Frühpensionierung:Frühpensionierung in Zahlen

Mehr und mehr, Ich treffe Leute, die wissen wollen, wie man früh in Rente geht. In den Medien wurde in letzter Zeit viel über den Vorruhestand gesprochen. und das hat dazu geführt, dass sich die Leute

investieren

- So investieren Sie in Evian Water

- Was sind inländische Aktien?

- Vor- und Nachteile von Treasury-Aktien

- So berechnen Sie den MIRR (Modified Internal Rate of Return) auf meinem Finanzrechner

- Mexikanischer Peso in US-Dollar umrechnen

- So berechnen Sie den Zinssatz mit dem gegenwärtigen und zukünftigen Wert

-

Einzelhandelszusammenfassung:Das Gute,

Einzelhandelszusammenfassung:Das Gute, Das Schlechte, Und die Zukunft Der am 14. August veröffentlichte Einzelhandelsumsatzbericht für Juli gab einen massiven Hinweis darauf, was diese Woche aus den Einzelhandelsgewinnen kommen sollt...

-

Visa V-Aktie – Können ausgehende Transaktionen zu Gewinnen führen?

Visa V-Aktie – Können ausgehende Transaktionen zu Gewinnen führen? Visa V-Aktienanalyse: Wie Walmart und andere Aktien, die wir uns kürzlich angesehen haben, Die Visa V-Aktie wird nahe einem historischen Hoch gehandelt. Sollten wir jetzt kaufen in der Hoffnung, dass ...

-

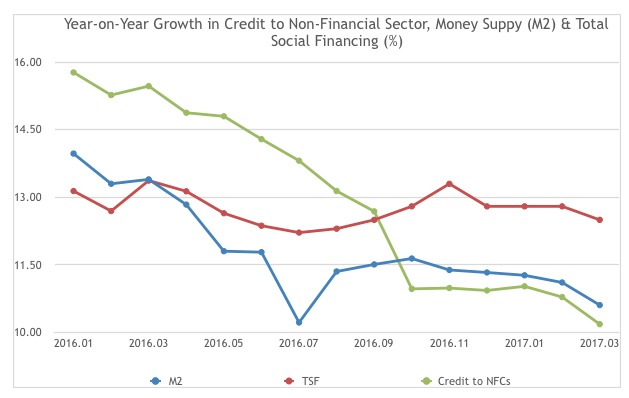

Steht China vor einer Bankenkrise?

Steht China vor einer Bankenkrise? Verschiedene Indikatoren deuten darauf hin, dass China einer Bankenkrise gefährlich nahe gekommen ist. Bisher, Die Regierung hat es geschafft, die Dinge in Schach zu halten. Eine staatlich geführte Um...

-

Machen Sie sich frei, um Ihr bestes Leben zu leben!

Machen Sie sich frei, um Ihr bestes Leben zu leben! Mit all den Wahlmöglichkeiten und Freiheiten, die wir heutzutage so glücklich haben, fühlst du dich frei? Wirklich kostenlos? Oder steht dir etwas im Weg? Vielleicht fühlst du dich gefangen. Oder als ...