So berechnen Sie eine Marktrisikoprämie

Marktrisikoprämie, oder MRP, ist ein Begriff, der häufig bei der Bewertung von Investitionen verwendet wird. Es wird manchmal synonym mit "Risikoprämie" und "Marktprämie" verwendet. " und es ist die Rendite, die ein Anleger benötigt, um Risiken einzugehen. Die Marktrisikoprämien steigen entsprechend mit steigendem Risikoniveau.

Eine einfache Gleichung

Die Grundrechnung zur Ermittlung einer Marktrisikoprämie lautet:Erwartete Rendite - Risikofreier Zinssatz =Risikoprämie. Jedoch, die Berechnung bei der Bewertung von Investitionen zu verwenden, Sie müssen verstehen, was alle drei Variablen für den einzelnen Anleger bedeuten.

Die erwartete Rendite wird aus den durchschnittlichen Marktpreisen abgeleitet. Die Rendite einer großen Gruppe von Aktien, die gemeinsam durch einen Index wie den S&P 500 abgebildet wird, kann die erwartete Rendite bei der Berechnung einer Marktrisikoprämie angeben. Sie können die erwartete Rendite auch anhand der Gleichung berechnen:Erwartete Rendite =risikoloser Zinssatz + Marktrisikoprämie.

Ein risikoloser Zinssatz ist der Zinssatz, den eine Anlage erzielen würde, wenn sie kein Risiko birgt. Da Staatsanleihen historisch wenig bis gar kein Risiko darstellten, Als risikoloser Zinssatz wird bei der Berechnung einer Marktrisikoprämie häufig die Rendite des dreimonatigen Schatzwechsels verwendet.

Der Einfachheit halber, Nehmen wir an, der risikofreie Zinssatz beträgt gerade 1 Prozent und die erwartete Rendite 10 Prozent. Schon seit, 10 - 1 =9, die Marktrisikoprämie würde in diesem Beispiel 9 Prozent betragen. Daher, Wären dies tatsächliche Zahlen, wenn ein Investor eine Investition analysiert, würde er eine Investitionsprämie von 9 Prozent erwarten.

Faktoren, die die Risikoprämie beeinflussen

Ein zugrundeliegender Faktor, der die Marktrisikoprämien beeinflusst, ist die Rendite langfristiger US-Staatsanleihen, da sie im Allgemeinen als Grundlage für die risikofreie Rendite verwendet wird. Zusätzlich, Jede Änderung der wirtschaftlichen Bedingungen, die sich auf die Risikoaversion der Anleger auswirkt, wirkt sich auf die Marktrisikoprämien aus. Dazu gehört auch die wirtschaftliche Unsicherheit, die Anleger dazu veranlasst, eine höhere potenzielle Auszahlung zu verlangen, um das wahrgenommene zusätzliche Risiko einzugehen. Umgekehrt, Das Vertrauen in die Wirtschaft kann Anleger dazu bringen, höhere Risiken einzugehen. Änderungen der Steuersätze, Die bundesstaatliche Geldpolitik und massive Inflationsverschiebungen wirken sich in beide Richtungen auf die Marktrisikoprämien aus, je nachdem, ob die Änderungen von den Anlegern als günstig oder ungünstig angesehen werden, zu Erhöhungen oder Verringerungen führen. Zum Beispiel, wenn das Inflationsniveau steigt, Anleger suchen nach einer höheren Marktrisikoprämie, um den Kaufkraftrückgang auszugleichen.

Anlegerpräferenzen

Die akzeptable Marktrisikoprämie variiert von Anleger zu Anleger, da es sich um eine individualisierte Rendite handelt, die von den Anlagen verlangt wird, den Anleger für die Übernahme des damit verbundenen Risikos zu entschädigen. Daher, Wie hoch die Marktrisikoprämie für den einzelnen Anleger sein muss, hängt von seiner Risikoaversion ab. Jüngere Anleger, die noch Jahrzehnte vom Ruhestand entfernt sind, sind oft bereit, höhere Risiken einzugehen als jemand, der kurz vor dem Ruhestand steht oder sich im Ruhestand befindet. Dies liegt daran, dass jüngere Anleger einen längeren Zeitraum haben, um Verluste auszugleichen, die durch das Eingehen eines höheren Risikos entstanden sind.

Spitze

Ein Sprichwort beim Investieren lautet:"Alle Investitionen bergen ein gewisses Risiko". US-Staatsanleihen, deren Ertrag in die Berechnung der Marktrisikoprämien einfließt, werden von den Anlegern als mit dem geringsten Risiko eingestuft.

-

7 Apps, die Ihr Guthaben für Sie überwachen

Der durchschnittliche FICO-Kredit-Score von US-Verbrauchern beträgt 695, nach den neuesten Daten der Firma FICO. Wenn Sie denken, dass diese Zahl ermutigend ist, Sie werden auch froh sein zu hören, da

-

Verwalten Sie Ihren 401k-Plan – Tipps zur Verbesserung Ihrer Investitionsrendite

Mein Unternehmen hat kürzlich den Arbeitgeber-Match für unsere 401.000-Beiträge geändert. was mich daran erinnerte, eine kleine Wartung an meinem 401k durchzuführen. Normalerweise gehe ich zu Beginn e

-

Was ist eine NPO (Non-Profit-Organisation)?

Eine NPO (Non-Profit-Organisation) ist eine Einrichtung, die von einem Engagement für eine soziale Sache in den Bereichen Religion, Wissenschaft, Forschung, oder Bildungseinstellungen oder das Befürwo

-

Was ist der jährliche wiederkehrende Umsatz (ARR)?

Der jährliche wiederkehrende Umsatz (ARR) bezieht sich auf den Umsatz, auf Jahresbasis normalisiert, die ein Unternehmen von seinen Kunden für die Bereitstellung von Produkten oder Dienstleistungen er

investieren

-

Was 2 Wettbewerbssiegerkinder sich wünschen, dass andere Kinder über Geld Bescheid wissen

Was 2 Wettbewerbssiegerkinder sich wünschen, dass andere Kinder über Geld Bescheid wissen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So überweisen Sie Geld mit einer Kreditkarte auf Ihr Bankkonto

So überweisen Sie Geld mit einer Kreditkarte auf Ihr Bankkonto Ein Paar erledigt seine Bankgeschäfte im Internet. Bedauerlicherweise, Bei den meisten US-Kreditkartenausstellern können Sie keine Sonderangebote für Guthabenübertragungen nutzen, um Geld auf Ihr Gir...

-

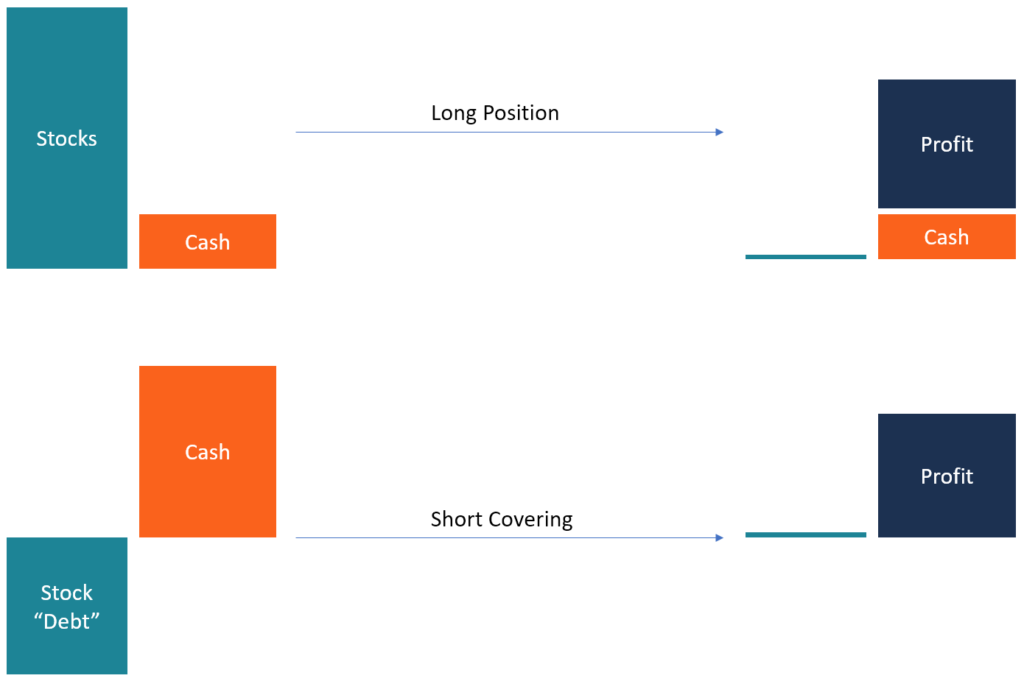

Was ist Short Covering?

Was ist Short Covering? Kurze Abdeckung, auch „Buy to Cover“ genannt, bezieht sich auf den Kauf von WertpapierenMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder f...

-

Beste Travel Rewards-Kreditkarten für Familien

Beste Travel Rewards-Kreditkarten für Familien Jeder Elternteil weiß, dass das Reisen mit der Familie teuer ist. Die Kosten für mehrere Flüge, Hotelzimmer, und Mahlzeiten können unerschwinglich sein. Aber eine gute Reiseprämienkarte kann helfen. E...