So berechnen Sie das Sortino-Verhältnis

Das Sortino-Verhältnis ist eine modifizierte Version des Sharpe-Verhältnisses. Es wird von Anlageverwaltern verwendet, um das Portfoliorisiko zu berechnen. Die Sharpe Ratio quantifiziert die Rendite (Alpha) über die im Portfolio angenommene Volatilität (Beta). Jedoch, die Sortino Ratio beinhaltet nur das Abwärtsrisiko, das als Abweichung (Downside Deviation) von der Norm oder Minimum Acceptable Return (MAR) gemessen wird.

Schritt 1

Überprüfen Sie die Formel. Das Sortino-Verhältnis =(Compound Period Return - MAR) / Abwärtsrisiko.

Schritt 2

Berechnen Sie die zusammengesetzte Periodenrendite. Die zusammengesetzte Periodenrendite =(1+Gesamtrendite)^(1/N) - 1. Wobei N die Anzahl der Perioden und die Gesamtrendite die Rendite über einen bestimmten Zeitraum ist. Eine Rendite von 10 % über 5 Jahre würde eine zusammengesetzte Periodenrendite von 1,5^(1/5) - 1 ergeben. Eine zusammengesetzte "monatliche" Rendite würde die Anzahl der Perioden von 5 auf 60 ändern.

Schritt 3

Berechnen Sie die durchschnittliche Mindestrendite (MAR). Dies ist Sache des Investors. Er kann 0 Prozent betragen oder der aktuelle risikofreie Zinssatz dividiert durch 12. Als Proxy für den risikofreien Zinssatz können 10-jährige Staatsanleihen verwendet werden.

Schritt 4

Berechnen Sie die Abweichung nach unten. Wenn Sie mit quantitativen Methoden und Statistiken vertraut sind, dies wird wie eine Standardabweichung berechnet, jedoch, es ignoriert alle positiven Ergebnisse. Die Gleichung kann in MS Excel berechnet werden.

Schritt 5

Beginnen Sie mit dem Subtrahieren von MAR von der Rendite jeder Periode. Sie wollen nur die negativen Werte, Wenn die Zahl also positiv ist, auf 0 einstellen.

Schritt 6

Quadrieren Sie die Periodenrückgaben und summieren Sie alles zu einer Gesamtsumme.

Schritt 7

Teilen Sie die Summe durch die Gesamtzahl der Perioden und ziehen Sie dann die Quadratwurzel dieser Zahl. Dies ist das Sortino-Verhältnis. Wieder, dies entspricht einer Standardabweichungsgleichung ohne positive Ergebnisse.

-

7 Schritte zur Verhandlung Ihrer Arzt- und Zahnarztrechnungen

Bevor ich anfing, Menschen beizubringen, mehr Geld zu verdienen, Ich habe in einer Arztpraxis gearbeitet. Es hat Spaß gemacht, die coolen Sachen zu machen, wie bei 30 Operationen im Operationssaal z

-

Hausratversicherung:Tipps, Tricks, und wie man das beste Cover kauft

Die Hausratversicherung wird immer beliebter. Die Branche boomt. Immer mehr Menschen schließen Hausratversicherungen ab, um ihr Eigentum zu schützen. Folglich, die Kosten für die Hausratversicherung s

-

63 % der Amerikaner leben von Gehaltsscheck zu Gehaltsscheck in Ballungsräumen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Halloween-Looks aus der eigenen Schminktasche:8-Bit

Brauchen Sie einen Last-Minute-Halloween-Look und möchten kein Geld ausgeben? Sie können diese künstlerische, digitaler Look, indem Sie Produkte verwenden, die Sie bereits besitzen. Hör zu: Verwend

investieren

-

Investmentfonds vs. ETFs:Warum einen wählen, wenn Sie beide verwenden können?

Investmentfonds vs. ETFs:Warum einen wählen, wenn Sie beide verwenden können? pederk Sowohl Investmentfonds als auch Exchange Traded Funds (ETFs) sollen den Anlegern eine große Diversifikation bieten. Zum Beispiel, anstatt nur in ein paar Technologiewerte zu investieren, Der ...

-

Es gibt immer Gewinner und Verlierer,

Es gibt immer Gewinner und Verlierer, Selbst in einem so heißen Sektor wie der Technik Es wurde viel daraus gemacht, trotz der höchsten Arbeitslosigkeit seit der Großen Depression und dem stärksten Rückgang des BIP seit der Großen R...

-

10 einfache Möglichkeiten, in Europa online Geld zu verdienen

10 einfache Möglichkeiten, in Europa online Geld zu verdienen Das Internet hat mehrere neue Möglichkeiten eröffnet. Zu online Geld verdienen ist eines der besten Ergebnisse, die wir zu unserem Vorteil nutzen können. Die Herstellung eines Qualitätsprodukts ...

-

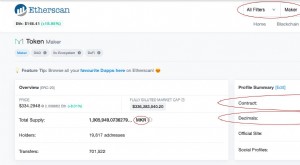

So fügen Sie einem Ethereum-Wallet einen Token hinzu

So fügen Sie einem Ethereum-Wallet einen Token hinzu Bei Ethereum-Wallets müssen Sie möglicherweise einen benutzerdefinierten Token hinzufügen. Sie benötigen die Vertragsadresse, Symbol, und Dezimal, um ein benutzerdefiniertes Token hinzuzufügen. So f...