Was sind Angaben zum Jahresabschluss?

Der Jahresabschluss eines Unternehmens soll ein Bild seiner finanziellen Lage vermitteln. Aber ohne Kontext die Aussagen sind nur Zahlen – ein trübes Bild, bestenfalls. Detaillierte Angaben in den Fußnoten zum Jahresabschluss liefern den notwendigen Kontext, das Bild für Investoren konkretisieren, Analysten und Regulierungsbehörden.

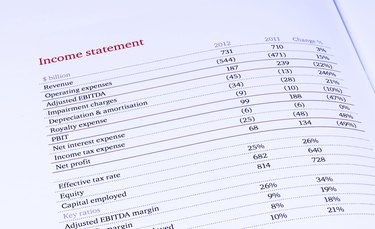

Vier Jahresabschlüsse

Unternehmen erstellen vier grundlegende Jahresabschlüsse:die Bilanz, Gewinn- und Verlustrechnung, Kapitalflussrechnung und Eigenkapitalrechnung. Die Bilanz listet die Vermögenswerte und Schulden des Unternehmens auf und bietet eine Momentaufnahme der Finanzlage des Unternehmens. Die Gewinn- und Verlustrechnung identifiziert die Einnahmen und Ausgaben des Unternehmens über einen bestimmten Zeitraum und sagt Ihnen, ob das Unternehmen Geld verdient oder verloren hat. Die Kapitalflussrechnung verfolgt den Geldeingang und -ausgang des Unternehmens. Der Eigenkapitalnachweis gibt Auskunft über die Beteiligung der Eigentümer an der Gesellschaft, seien es Partner, Aktionäre oder Mitglieder einer LLC.

Bedeutung von Fußnoten

Jeder Jahresabschluss enthält Fußnoten, die erklärende Details enthalten, oder Offenlegungen, über die in der Erklärung enthaltenen Informationen. Zum Beispiel, Die Bilanz eines Unternehmens könnte sagen, dass das Unternehmen langfristige Schulden im Wert von 2 Millionen US-Dollar hat. Die Fußnoten legen dann offen, wie diese Schulden strukturiert sind, welche Art von Zinsen das Unternehmen zahlt und wann die Schulden abbezahlt werden sollen. Fußnoten sind keine überflüssigen Informationen oder legalistisches Kleingedrucktes. Sie sind ein integraler Bestandteil der Aussage selbst. Diese Angaben bieten einen wesentlichen Kontext für das Verständnis der Aussage, und Investoren und Analysten brüten über die Fußnoten, um Einblicke in die Geschäftstätigkeit des Unternehmens zu erhalten.

Anforderungen an Offenlegungen

Viele Angaben sind nach Rechnungslegungsstandards verpflichtend – in den Vereinigten Staaten als allgemein anerkannte Rechnungslegungsgrundsätze bekannt, oder GAAP – oder von der Securities and Exchange Commission vorgeschrieben, die öffentliche Unternehmen regelt. Andere werden dem Ermessen des Unternehmens überlassen. Einige Offenlegungen werden als wichtig genug angesehen, dass sie auf der Vorderseite der Erklärung enthalten sein müssen – die Hauptseite, wo die wichtigsten Informationen angezeigt werden - während andere nur in den Fußnoten erscheinen müssen. Da die Rechnungslegungsstandards komplexer geworden sind, Die Fußnoten einiger Unternehmen sind inzwischen auf Hunderte oder sogar Tausende von Angaben angewachsen. Das hat im Berufsstand der Buchhalter zu Befürchtungen einer Informationsüberflutung geführt, sowie Diskussionen zwischen Wirtschaftsprüfern und Aufsichtsbehörden über Möglichkeiten zur Straffung der Offenlegungspflichten.

Arten von Informationen

Einige Offenlegungen haben weitreichende Auswirkungen und liefern grundlegende Details darüber, wie ein Unternehmen mit seinen Finanzen umgeht, wie die Kriterien für die Erfassung von Einnahmen und Ausgaben. Andere sind schmaler, Kontext für eine einzelne Zahl in einer Anweisung bereitstellen. Viele Angaben konzentrieren sich auf Risiken und Unsicherheiten – wie viele Forderungen wahrscheinlich nicht eingezogen werden, zum Beispiel, oder wie viele Garantieansprüche er voraussichtlich bearbeiten muss.

-

Kredit- und Kreditdiskriminierung:Kennen Sie Ihre Rechte

Das Bundesgesetz macht es für einen Kreditgeber illegal, Ihnen Kredite zu verweigern, oder bieten andere Bedingungen an, basierend auf geschützten Eigenschaften wie deiner Rasse, Farbe oder Religion.

-

Coronavirus-Befürchtungen lassen die Aktien wieder fallen

US-Aktien-Futures deuten auf einen Rückgang hin, wenn die Märkte am Donnerstag aufgrund von Bedenken hinsichtlich der Ausbreitung des Coronavirus mit dem Handel beginnen. Die großen Futures-Indizes

-

Social Trading die neue Art, Aktien zu handeln

Werde Follower Wenn Sie mögen, wie jemand handelt, und das hilfreich finden, Sie können ihm oder ihr auf Social-Trading-Plattformen folgen. Sie können ihre Bewegungen und Aktivitäten jederzeit sehe

-

LKW-Unternehmen fährt nicht in Städte und drängt darauf, die Polizei zu enttäuschen:Wir müssen die Fahrer schützen

Ein Eigentümer einer Spedition sagte gegenüber Fox News am Mittwoch, dass, um die Sicherheit der Fahrer zu gewährleisten, Er wird keine Dienste an Städte weiterleiten, die darauf drängen, die Polizei

investieren

-

Was ist Return on Investment (ROI)?

Was ist Return on Investment (ROI)? Return on Investment (ROI) ist ein Leistungsmaß, das verwendet wird, um die Rendite einer Investition zu bewerten oder die relative Effizienz verschiedener Investitionen zu vergleichen. Der ROI misst ...

-

Beste Airline-Kreditkarten für 2021

Beste Airline-Kreditkarten für 2021 Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

10 beste günstige Handytarife (wie man am meisten spart)

10 beste günstige Handytarife (wie man am meisten spart) Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wenn Sie Ihr monatliches Budget überprüfen und nach Möglic...

-

So verwenden Sie Groupon-Gutscheine

So verwenden Sie Groupon-Gutscheine Groupon-Gutscheine helfen Ihnen, bei lokalen Einrichtungen Geld zu sparen. Wenn Sie Groupon-Gutscheine verwenden, erhalten Sie erhebliche Rabatte in lokalen Restaurants, Heilbäder, Kaufhäuser und and...