Wie man einen 401 (k) auszahlt, um Schulden zu begleichen

Wenn Sie 59 1/2 Jahre alt werden, Ihren Job aufgeben oder eine Behinderung erleiden, Sie können Ihre 401(k) jederzeit auszahlen lassen. Andernfalls, Sie können Ihren Arbeitgeber bitten, Bargeld von Ihrem 401(k)-Konto freizugeben, um Schulden aus finanzieller Not zu begleichen, eine Internal Revenue Service-Umlage für Steuernachzahlungen oder eine gerichtlich angeordnete Scheidungsvereinbarung. Sie müssen bestimmte Unterlagen ausfüllen, in denen der Antrag erläutert wird, bevor der 401(k)-Treuhänder das Geld an Sie freigibt. Vorschriften begrenzen die Arten von Härten, die für eine vorzeitige Auszahlung in Frage kommen, und Sie werden steuerpflichtig, Einbehalt und ggf. eine Vorfälligkeitsentschädigung.

Schweregrad des Bedarfs

Um sich für eine finanzielle Notlage zu qualifizieren, Sie müssen zeigen, dass Sie das Geld wegen einer sofortigen, notwendige und schwere Not. Ihr Arbeitgeber muss objektive und nichtdiskriminierende Standards anwenden, um die Schwere Ihres Bedarfs einzuschätzen. Zum Beispiel, Ihr Arbeitgeber kann Ihren Zugang zu 401(k)-Bargeld sperren, um Schulden aus dem Kauf eines Bootes oder eines Großbildfernsehers zu begleichen, wird jedoch Gelder für die Beerdigung eines Familienmitglieds oder für einen dringenden medizinischen Bedarf in Ordnung bringen.

Zulässige Gründe

Die IRS-Bestimmungen listen sechs Härtegründe auf, die auf eine sofortige und dringende Notwendigkeit hinweisen:Reparatur von Schäden an Ihrem Haus, Bestattungskosten eines nahen Angehörigen, Vermeidung von Zwangsvollstreckung oder Räumung, Zahlung der qualifizierten Ausbildungskosten, den Kauf Ihres Haupthauses und die Zahlung der medizinischen Kosten. Sie müssen diese Kosten um allfällige Erstattungen reduzieren. Die Regeln erlauben es dem Internal Revenue Commissioner, andere außergewöhnliche oder ungewöhnliche Ereignisse als Härtefälle zu qualifizieren.

Einschränkungen bei Härtefallzahlungen

Sie haben möglicherweise Anspruch auf eine 401 (k) Härteauszahlung, um Ihre Schulden zu begleichen, Sie müssen jedoch bestimmte Einschränkungen beachten. Sie können nur so viel erhalten, um die Schulden und eventuelle Strafen oder Steuern, die sich aus der Auszahlung ergeben, zu begleichen. Sie müssen auch nachweisen, dass Sie Ihre anderen Möglichkeiten, das Geld zu beschaffen, angemessen ausgeschöpft haben, wie der Verkauf Ihres Ferienhauses oder die Aufnahme eines Bankdarlehens. Sie können Geld abheben, das Sie eingezahlt haben, aber keine Einnahmen aus diesem Geld. Nach Erhalt des Geldes, Sie müssen sechs Monate warten, bevor Sie in eine Altersvorsorge einzahlen.

Vorteile und Nachteile

Der Hauptvorteil einer Härtefallabhebung besteht darin, dass Sie Geld erhalten, das Sie wirklich brauchen. Die Kehrseite beinhaltet den Verlust von steuerfreien Einnahmen aus dem Geld, das Sie abheben, die von Ihrem Arbeitgeber einbehaltene Steuer von 20 Prozent, die Steuerrechnung für den ausgeschütteten Betrag und eine mögliche Vorfälligkeitsentschädigung von 10 Prozent. Jedoch, Sie können die Strafe vermeiden, wenn das Geld zur Begleichung von Schulden im Zusammenhang mit einer Behinderung dient, medizinische Behandlung, Scheidungsvereinbarung oder IRS-Gebühr oder wenn Sie Ihren Job nach Erreichen des 55. Lebensjahres aufgegeben haben. Eine Alternative besteht darin, Geld von Ihrem 401 (k) zu leihen, die keine Steuern auslöst, Zurückbehaltung oder Strafen; 401(k) Darlehen unterliegen Vorschriften über den Höchstbetrag, Zinssatz und Rückzahlungsfrist.

-

Wie Ihre ungenutzten Kreditkarten Sie möglicherweise kosten

Das haben wir alle schon durchgemacht. Nach dem Einkaufen und Aussuchen einiger Artikel, Du gehst zur Theke, und die Kassiererin sagt Ihnen, dass es ein besonderes Angebot gibt:Sie erhalten 20% Rabatt

-

Sollten Sie Ihre Hausratversicherung aktualisieren, wenn Sie von zu Hause aus arbeiten?

Da die Arbeit von zu Hause aus immer häufiger wird, Möglicherweise müssen Sie Ihre Hausratversicherung aktualisieren, um sicherzustellen, dass Sie ordnungsgemäß versichert sind. Die Coronavirus-Pand

-

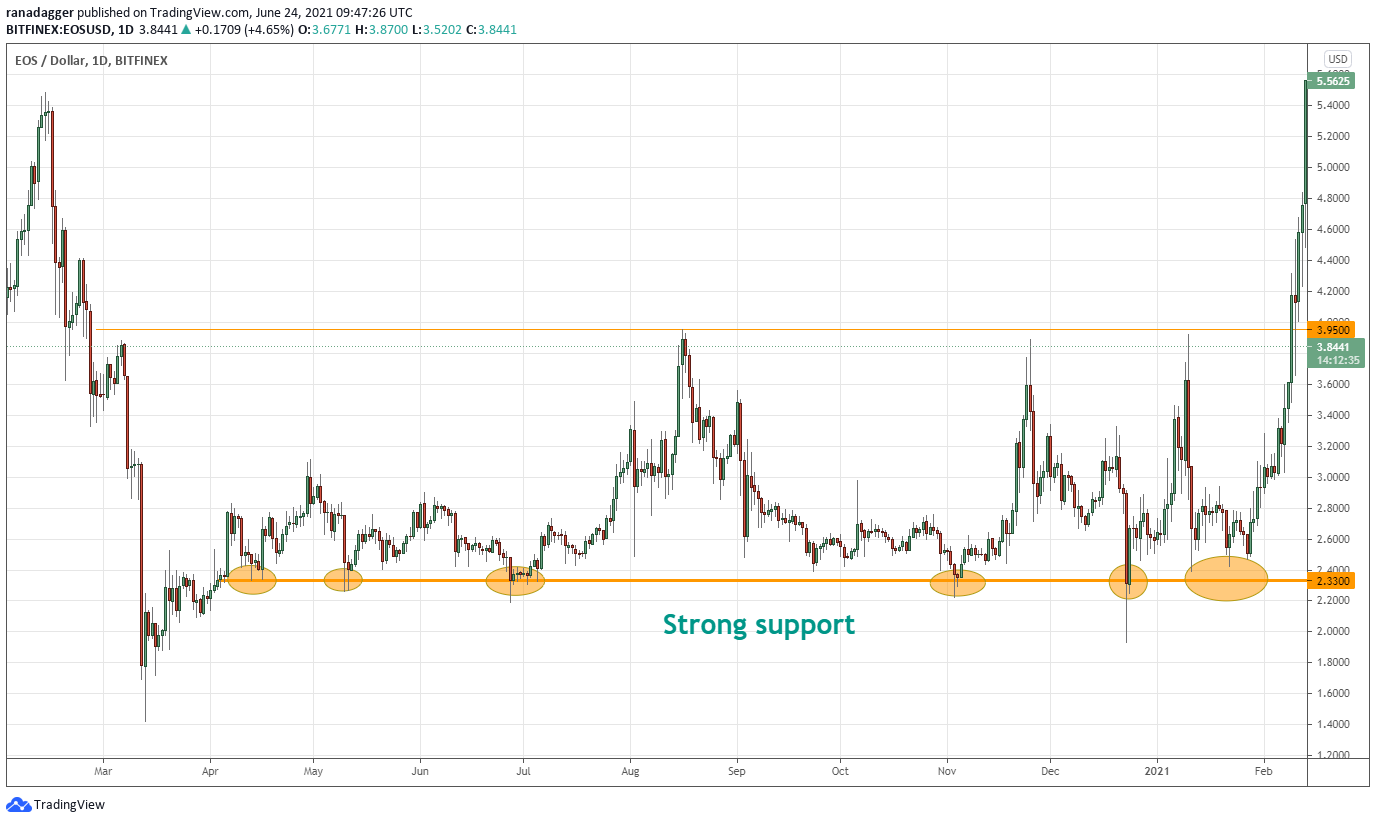

4 Möglichkeiten, wie Anleger Unterstützungs- und Widerstandsniveaus nutzen, um bessere Trades zu tätigen

Trading sollte nur ein einfacher Prozess sein, bei dem man niedrig kauft und hoch verkauft, aber für viele Anleger ist der Prozess eher Raketenwissenschaft. Eine der grundlegendsten und am einfachsten

-

Miami startet seine eigene Kryptowährung, MiamiCoin

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

investieren

-

Tipps zur Hypothekenerleichterung beim Coronavirus

Tipps zur Hypothekenerleichterung beim Coronavirus Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Da viele amerikanische Haushalte Schwierigkeiten haben, die finanziellen Herausforderung...

-

Kanadas Genossenschaften:Hilfe für Gemeinden während und nach dem Coronavirus

Kanadas Genossenschaften:Hilfe für Gemeinden während und nach dem Coronavirus Da die epidemiologischen Auswirkungen von COVID-19 exponentiell zunehmen, auch Geschäftsschließungen, Arbeitslosenquote, Armut, Wohnungs- und Ernährungsunsicherheit. Für Forscher der Genossenschafte...

-

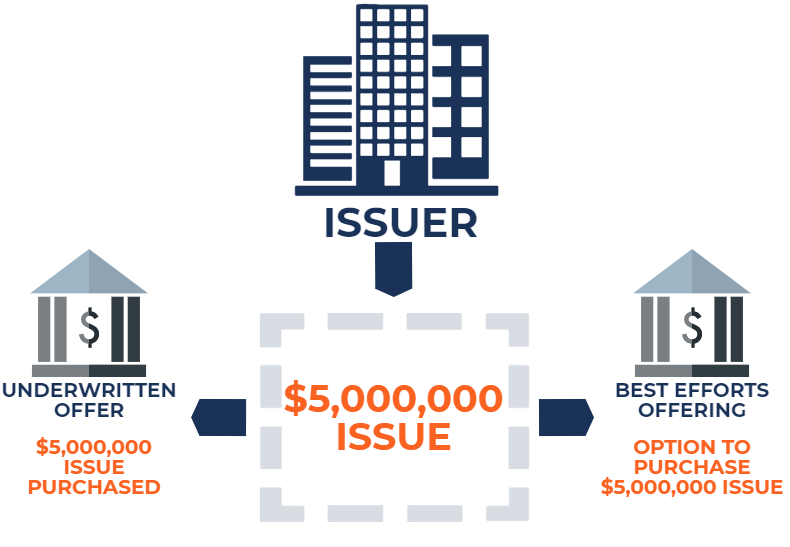

Was ist „Beste Bemühungen“?

Was ist „Beste Bemühungen“? Bei einem Wertpapierangebot „Best Efforts“ bezieht sich auf eine Vertragsklausel, in der der UnderwriterUnderwritingIm Investment Banking, Underwriting ist der Prozess, bei dem eine Bank für einen Kun...

-

Was bedeuten die Zahlen auf einem persönlichen Scheck?

Was bedeuten die Zahlen auf einem persönlichen Scheck? Blankoscheck zum Ausstellen bereit. Jeder persönliche Scheck, den Sie schreiben, ist mit wichtigen Informationen gefüllt, wertvolle Daten, die nicht jeder wissen soll. Sie wissen vielleicht nicht, wi...