Bilanzfunktionen

Ein Jahresabschluss fasst die wichtigsten Informationen über die finanzielle Gesundheit zusammen, Erfolg, und Rentabilität über ein bestimmtes Unternehmen. Die Finanzzahlen in einem Jahresabschluss sind auch ein Maß für den Erfolg oder Misserfolg seiner aktuellen Management- und Geschäftsstrategien. Der Jahresabschluss gliedert sich im Allgemeinen in vier verschiedene Teile:eine Bilanz, Gewinn- und Verlustrechnung, Aufstellung des Eigenkapitals, und Kapitalflussrechnung.

Die Bilanz

Die Bilanz ist eine Momentaufnahme der finanziellen Gesundheit eines Unternehmens zu einem bestimmten Zeitpunkt. Je nachdem, wie ein Unternehmen Finanzunterlagen verfolgt, in der Regel alle drei Monate eine Bilanz erstellt wird, oder am Ende jedes Quartals. Eine typische Bilanz fasst im Allgemeinen drei Finanzkomponenten zusammen:Vermögenswerte, Verbindlichkeiten, und Eigenkapital des Eigentümers (oder Aktionärs). Aus der Bilanz können Sie feststellen, ob ein Unternehmen Geld verdient, indem Sie die Verbindlichkeiten von den Vermögenswerten abziehen. Diese Differenz ist das Nettovermögen des Unternehmens.

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung, auch Gewinnabrechnung genannt, misst, ob der Betrieb des Unternehmens profitabel war. Die Rentabilitätsmessung wird durch den Umsatz bestimmt, Kosten, Nettogewinn oder -verlust, und den Nettogewinn oder -verlust pro Eigentumsanteil. Durch die Messung der Verwendung des Umsatzes im Unternehmensbetrieb, Sie können feststellen, ob das Unternehmen Geld verdient. Zusätzlich, die Gewinn- und Verlustrechnung stellt einen gesamten Abrechnungszeitraum dar, während die Bilanz nur einen bestimmten Zeitpunkt darstellt.

Aufstellung des Eigenkapitals

Eine Aufstellung des Eigenkapitals vergleicht Anfangs- und Endsalden sowohl des Eigenkapitals als auch der Gewinnrücklagen. Ein typischer Eigenkapitalnachweis umfasst in der Regel Daten aus mehreren Jahren, um die Saldoänderungen von Jahr zu Jahr widerzuspiegeln. Auch Eigenkapital und Gewinnrücklagen sind Bestandteile der Bilanz, was die Überleitung im Eigenkapitalnachweis erleichtert.

Kapitalflussrechnung

Die Kapitalflussrechnung fasst die durch die Geschäftstätigkeit generierten Gelder und die vom Unternehmen ausgegebenen Gelder zusammen. Speziell, die Kapitalflussrechnung zeigt die Gelder, die aus jeder Quelle ein- und ausfließen, einschließlich des Cashflows aus dem operativen Geschäft, Investitionen, Zinszahlungen, Finanzierung, Schuldendienst, und Ausgaben.

-

Was ist die Option des Verkäufers?

Die Verkäuferoption ist eine Abwicklungsoption, die es einem Verkäufer ermöglicht, die Fristen für die Lieferung des Basiswerts festzulegen und zu bestimmen, wann die endgültige Abwicklung erfolgt. Ei

-

Lass dich nicht täuschen – Der Petro aus Venezuela ist nicht wirklich eine Kryptowährung

Venezuela leidet unter einer der schlimmsten Wirtschaftskrisen der Neuzeit. Die angeschlagene Regierung von Präsident Nicolás Maduro überwacht die Knappheit von Nahrungsmitteln und Medikamenten, steig

-

Weihnachtsgeschenk-Trend:Bezahle meine Schulden

Für einige, Bargeld zu verschenken ist das Beste, was Sie tun können. Dies gilt insbesondere für die Millionen von Amerikanern, die insgesamt über 4 Billionen US-Dollar an ausstehenden Verbraucherschu

-

Welche Erfahrung braucht man, um Rechtsanwalt zu werden?

Ein potenzieller Anwalt sollte Erfahrung in der Forschung sammeln. Um Anwalt zu werden, kann eine postsekundäre Ausbildung von sieben oder mehr Jahren erforderlich sein. Zuerst, Sie müssen ein grunds

investieren

-

Was sind Garantiekosten?

Was sind Garantiekosten? Garantieausgaben sind Ausgaben im Zusammenhang mit der Reparatur, Ersatz, oder Entschädigung an einen Benutzer für Produktmängel. Mit anderen Worten, ein Anbieter oder HerstellerOriginal Equipment Man...

-

Antrag auf Arbeitslosigkeit in North Carolina aufgrund von COVID-19

Antrag auf Arbeitslosigkeit in North Carolina aufgrund von COVID-19 Wenn Sie in letzter Zeit Schwierigkeiten hatten, Ihre Arbeitslosenversicherungsleistungen von der Regierung zu erhalten, du bist bei weitem nicht der einzige. Aufgrund des Ausbruchs der COVID-19-Pande...

-

Was bedeuten Ihre Träume über Geld wirklich?

Was bedeuten Ihre Träume über Geld wirklich? Wenn du von Geld träumst, Es kann ein interessanter Blick darauf sein, was Ihr Unterbewusstsein über Geld denkt. Da deine Träume deine wachen Handlungen beeinflussen können, Es ist eine gute Idee, sic...

-

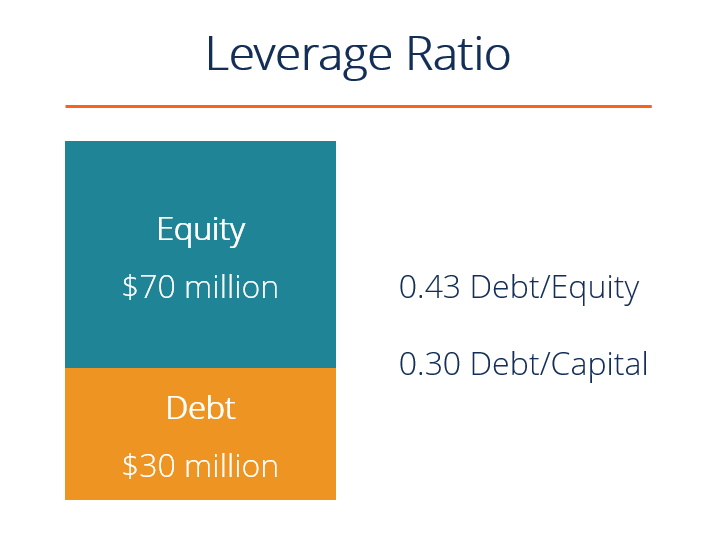

Was sind Leverage Ratio?

Was sind Leverage Ratio? Eine Leverage Ratio ist jede Art von FinanzkennzahlFinancial Analysis Ratios GlossaryGlossar der Begriffe und Definitionen für gebräuchliche Finanzanalysekennzahlen-Begriffe. Es ist wichtig, diese wic...