Was ist die Strafe für eine vorzeitige Auszahlung bei Investmentfonds?

Es gibt zwar keine universelle Strafe für einen vorzeitigen Bezug aus einem Investmentfonds, aber es Umstände gibt, in denen eine Auszahlung von Investmentfonds finanzielle Folgen haben könnte, inklusive Strafen. Je nach erworbener Anteilsklasse die Art des Kontos, auf dem der Fonds gekauft wird, und sonstige sonstige Anforderungen der Investmentfondsgesellschaft, Bei Auszahlungen von Investmentfonds können Gebühren anfallen.

Anteile der Klasse B

Anteile der Klasse B stellen die Anteilsklasse von Investmentfonds dar, die am häufigsten mit Strafen für vorzeitige Auszahlungen verbunden ist. Im Gegensatz zu anderen Fondsanteilsklassen mit Anteilen der Klasse B, Sie zahlen nur eine Provision, wenn Sie die Anteile verkaufen. Bekannt als bedingt aufgeschobene Verkaufsgebühr (CDSC), die Gebühr für den Verkauf von Anteilen der Klasse B sinkt normalerweise jedes Jahr um 1 Prozent und dauert fünf oder sechs Jahre, danach fallen gar keine Gebühren mehr an. Ein typischer CDSC könnte im ersten Jahr bei 5 Prozent beginnen und im zweiten Jahr auf 4 Prozent sinken. 3 Prozent im dritten Jahr, und so weiter. Daher, wenn Sie Anteile der Klasse B in weniger als fünf Jahren verkaufen, Ihr CDSC könnte als Strafe für den vorzeitigen Bezug gewertet werden.

Bestimmte Anteile der Klasse C

Aktien der Klasse C, manchmal als "Level-Load"-Aktien bezeichnet, Der Kauf kostet normalerweise 0 bis 1 Prozent und hat höhere jährliche Kosten als Anteile der Klasse A oder B. Bei vielen Fondsgesellschaften Es fallen keine Gebühren für den Verkauf von Anteilen der Klasse C an, Einige Fonds erheben jedoch eine Gebühr von 1 Prozent für C-Aktien, die innerhalb eines Jahres nach dem Kauf verkauft werden.

NAV Käufe von Anteilen der Klasse A

Für Anteile der Klasse A wird normalerweise eine Verkaufsprovision von 3 bis 5 Prozent des investierten Betrags im Voraus erhoben. Einige Investmentfondsgesellschaften erlauben Anlegern den Kauf von Anteilen der Klasse A zum Nettoinventarwert (N.A.V.), d.h. ohne Verkaufsgebühr. In der Regel, diese Käufe müssen einen Betrag von 1 Million US-Dollar oder mehr betragen. Im Gegenzug für den Wegfall der Verkaufsgebühr, die meisten Fondsgesellschaften verlangen von Anlegern, die Anteile der Klasse A bei N.A.V. kaufen. ihr Geld mindestens ein Jahr lang angelegt zu halten, um eine Vorfälligkeitsentschädigung zu vermeiden.

Investmentfonds in IRA-Konten

Wenn ein Investmentfonds auf einem Individual Retirement Account (IRA) gekauft wird, der Internal Revenue Service (IRS) kann eine Vorabbezugsgebühr erheben, wenn die Gelder von der IRA verteilt werden. Speziell, der IRS verhängt für die meisten Gelder, die aus einer IRA entnommen werden, bevor der Kontoinhaber das Alter von 59 1/2 erreicht, eine Vorfälligkeitsentschädigung von 10 Prozent. Wenn Sie einen Investmentfonds verkaufen und eine Barausschüttung des Erlöses vornehmen, bevor Sie dieses Mindestalter erreichen, Sie können der IRS-Strafe unterliegen, zusätzlich zu den von der Fondsgesellschaft erhobenen Ausgabeaufschlägen. Ausgenommen von dieser Regel sind Ausschüttungen für Hochschulausgaben, beim erstmaligen Erwerb eines Eigenheims oder aufgrund einer Behinderung.

Steuerstrafen

Wenn Sie Investmentfondsanteile verkaufen, die Sie seit einem Jahr oder weniger halten, Jeder Gewinn, den Sie aus Ihrem Verkauf erzielen, ist zu den üblichen Einkommensteuersätzen zu versteuern, im Gegensatz zu den günstigeren Kapitalertragsteuersätzen. Wie bei allen Investitionen diejenigen, die länger als ein Jahr gehalten werden, werden mit einem Spitzensatz von 15 Prozent besteuert, ab 2010. Wenn Sie in einer höheren Steuerklasse sind, Wenn Sie Ihren Investmentfonds als kurzfristige Investition behandeln, kann dies zu erheblichen Steuerstrafen führen.

-

Cadence Design Systems legt um 4 % zu, nachdem es die Aufrufe im dritten Quartal angeführt hat

Trittfrequenz-Designsysteme (NASDAQ:CDNS) sprang in der Mitte der Sitzung am Dienstag um mehr als 4% höher, nach dem besser als erwarteten Bericht des Unternehmens zum dritten Quartal. Der Herstel

-

Die Zufriedenheit der Mitarbeiter ist wirklich ein gutes Geschäft,

sagt neue Studie Stellen Sie sich vor, Sie sitzen zu Ihrem Geschäftstreffen in einem Bällebad mit bunten Wänden und Sitzsäcken anstelle von Stühlen. Wenn das nicht verrückt genug ist, Wie wäre es mit

-

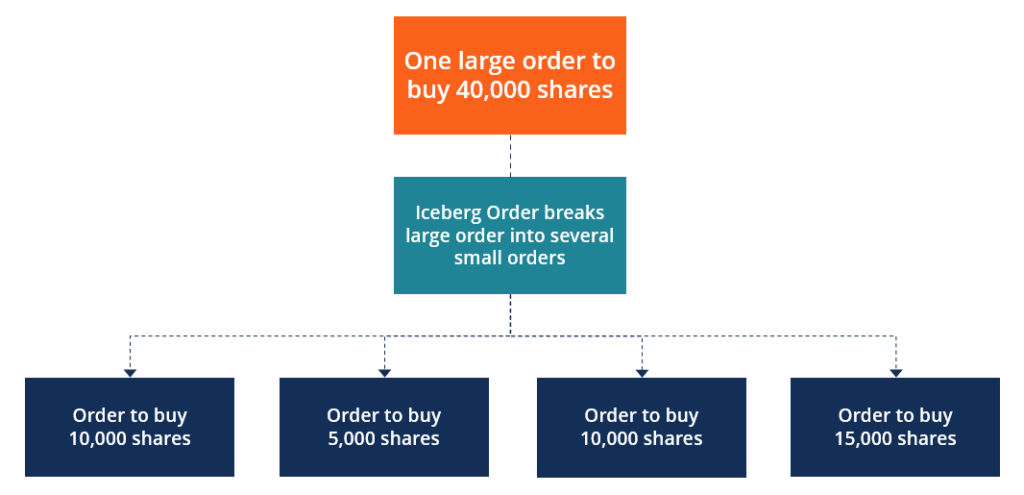

Was ist eine Eisberg-Order?

Eine Iceberg-Order ist eine Order zum Kauf oder Verkauf einer großen Menge eines finanziellen Wertpapiers, das anstatt als Single eingetragen zu werden, Großauftrag, wird in mehrere kleinere Aufträge

-

Wie viel kostet es, eine Autostoßstange zu lackieren?

Die Reparatur von Karosserieschäden an einem Auto scheint immer mehr zu kosten, als Sie denken. Aber wenn man die Arbeitskosten berücksichtigt, Teile und Materialien sowie das Ausmaß des Schadens und

investieren

-

Anleitung für die Magic Wallet

Anleitung für die Magic Wallet Ein Magic Wallet bietet einen schlanken Währungsspeicher. Ein Magic Wallet ist ein schlankes Portemonnaie, das Ihr Geld mit Gummibändern sichert. Es ist eine schnelle und einfache Möglichkeit für Sie...

-

Der ultimative Leitfaden für die Einstellung eines Coaches

Der ultimative Leitfaden für die Einstellung eines Coaches Das Wort, „coach“ gibt es seit dem 19. Jahrhundert und wurde für Privatlehrer verwendet. Letztlich, Trainer wurden dominant im Sport. Aber in den letzten Jahrzehnten Coaching gilt für fast alle Bereic...

-

Börsenprognosen für eine zweite Welle von COVID-19

Börsenprognosen für eine zweite Welle von COVID-19 Wohin steuert die Börse in Zukunft? Eine der besten Antworten, die ich je auf diese Frage gehört habe, kam von einem Fernsehkollegen. Wenn Sie nach einer Börsenprognose gefragt werden, er antworte...

-

So werden Sie ein Abschnitt 8-Vermieter in Illinois

So werden Sie ein Abschnitt 8-Vermieter in Illinois Das Programm nach Abschnitt 8, auch bekannt als das Housing Choice Voucher-Programm, versorgt anspruchsberechtigte einkommensschwache Haushalte mit einem Bundeszuschuss, mit dem sie Mieten von private...