So berechnen Sie eine risikoadjustierte Rendite

Wenn Anleger eine Investition bewerten, Sie analysieren typischerweise seine Rendite während eines bestimmten Zeitraums, wie ein Jahr oder fünf Jahre. Um ein genaues Verständnis des damit verbundenen Risikos zu erhalten, eine Berechnung kann durchgeführt werden, die zu a . führt risikoadjustierte Rendite , Dies ermöglicht es einem Anleger, beim Vergleich von Anlagen sowohl die Rendite als auch das Risiko zu bewerten.

Was ist risikoadjustierte Rendite?

Eine risikoadjustierte Rendite wendet ein Maß für das Risiko auf die Rendite einer Anlage an, was zu einer Bewertung oder Zahl führt, die ausdrückt wie viel sich eine Anlage im Verhältnis zu ihrem Risiko über einen bestimmten Zeitraum rentiert . Viele Arten von Anlageinstrumenten können eine risikoadjustierte Rendite aufweisen, einschließlich Wertpapiere, Fonds und Portfolios. Wenn zwei Investitionen mit ähnlichen Renditen verglichen werden, derjenige mit dem geringsten Risiko hat die bessere risikoadjustierte Rendite, was es zu einer besseren Investition macht.

Arten von risikoadjustierten Renditen

Es gibt mehrere gängige risikoadjustierte Messgrößen, die zur Berechnung einer risikoadjustierten Rendite verwendet werden. einschließlich Standardabweichung , Alpha , Beta und der Sharpe-Verhältnis . Bei der Berechnung der risikoadjustierten Renditen zum Vergleich verschiedener Anlagen, Es ist wichtig, dieselbe Risikomessung und denselben Zeitraum zu verwenden. Andernfalls, es ist wie ein Vergleich von Äpfeln und Orangen.

Sharpe Ratio und Standardabweichung

Die Sharpe-Verhältnis ist ein beliebtes risikoadjustiertes Maß, das von William Sharpe entwickelt wurde. ein Stanford-Finanzprofessor und Nobelpreisträger. Das Verhältnis wird auch als bezeichnet Sharpe-Maßnahme oder Sharpe-Index . Es misst die Mehrrendite pro Abweichungseinheit einer Anlage, um den Ertrag pro Risikoeinheit zu bestimmen. Eine höhere Sharpe-Ratio weist auf eine bessere risikoadjustierte Performance während des festgelegten Zeitraums hin.

Die Sharpe-Ratio verwendet Standardabweichung , Dies ist ein mathematisches Maß für die Streuung von Werten innerhalb eines Bereichs. Um die Standardabweichung zu berechnen, Ermitteln Sie zunächst den Mittelwert, indem Sie alle Werte addieren und durch die Anzahl der Werte im Datensatz dividieren. Berechnen Sie dann die Varianz für jeden Wert, indem Sie ihn vom Mittelwert subtrahieren und das Ergebnis quadrieren. Addiere alle Abweichungen und dividiere dann durch die Anzahl der Werte minus 1.

Die Quadratwurzel dieses Ergebnisses ist die Standardabweichung. Eine höhere Standardabweichung weist auf eine stärkere Variation zwischen den Werten im Datensatz hin.

Sharpe Ratio-Berechnungsbeispiel

Die Sharpe Ratio für eine Investition wird berechnet durch Nehmen Sie die durchschnittliche Rendite für den Zeitraum und subtrahieren Sie den risikofreien Zinssatz, dann durch die Standardabweichung dividieren für den Zeitraum. Die resultierende Zahl ist die Sharpe-Ratio. Es kann zum Vergleich mit dem Verhältnis einer anderen Anlage verwendet werden, um das relative Risiko zu bestimmen.

Wenn Fonds A eine Rendite von 10 Prozent und eine Standardabweichung von 8 Prozent hat, und der risikofreie Zinssatz beträgt 4 Prozent, dann beträgt das Sharpe-Verhältnis (10 – 4) / 8 oder 0,75. Wenn die Rendite von Fonds B 20 Prozent beträgt und die Standardabweichung 16 Prozent beträgt, sein Sharpe-Verhältnis beträgt (20 – 4) / 16 oder 1,0. Fonds B hat eine höhere Sharpe-Ratio und war für den Zeitraum die bessere Anlage.

Verwendung risikoadjustierter Renditen

Anleger können die Wertentwicklung ihres Portfolios messen, indem sie ihre risikoadjustierte Rendite mit der Rendite der Benchmark ihres Fonds oder ihrer Anlage vergleichen. Investitionen mit geringerem Risiko in einem starken Markt können die Renditen begrenzen. Auf der anderen Seite, risikoreichere Anlagen können bei volatilen Märkten zu höheren Verlusten führen.

Risikoadjustierte Kapitalrendite

Risikoadjustierte Kapitalrendite (RAROC) ist eine andere Art von wirtschaftlicher Kennzahl, die verwendet wird, um das Risikoniveau von Projekten und Investitionen zu bewerten, die für eine Akquisition in Betracht gezogen werden. Es basiert auf der Annahme, dass die Projekte und Investitionen mit dem größten Risiko eine höhere Rendite bieten. RAROC wird berechnet durch Abzug von Aufwendungen und erwarteten Verlusten von den Einnahmen, dann Einkünfte aus Kapital hinzufügen . Das Ergebnis wird durch das Gesamtkapital dividiert.

-

Bleiben Sie über dem Zinssatz-Fray

Getty Images Veteranen mit festem Einkommen erinnern sich an den Taper Wutanfall von 2013, als die Anleihekurse einbrachen, nachdem die Federal Reserve angekündigt hatte, ein massives Anleihekaufpr

-

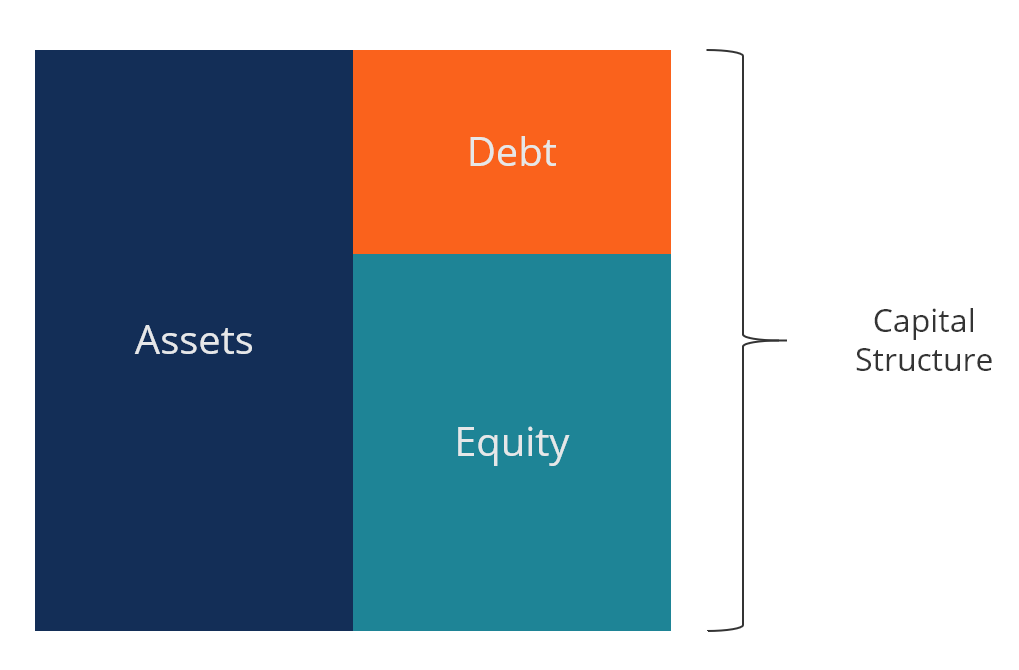

Was ist Kapitalstruktur?

Kapitalstruktur bezieht sich auf die Höhe der SchuldenMarktwert der SchuldenDer Marktwert der Schulden bezieht sich auf den Marktpreis, zu dem Investoren bereit wären, die Schulden eines Unternehmens

-

Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück

Das Coronavirus beeinträchtigt nicht nur die Gesundheit der Amerikaner, sondern auch ihre Fähigkeit, für den Ruhestand zu sparen. da Millionen von Amerikanern ihre Konten anzapfen, um Einkommensverlus

-

Was ist ein Audit?

Eine Prüfung bezeichnet die Prüfung des Jahresabschlusses eines Unternehmens. Prüfungen werden durchgeführt, um Anlegern und anderen Interessengruppen die Gewissheit zu geben, dass die Finanzberichte

investieren

-

5 clevere Möglichkeiten, während der Pandemie überschüssiges Bargeld zu verwenden

5 clevere Möglichkeiten, während der Pandemie überschüssiges Bargeld zu verwenden Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Aktienrückkäufe:Warum kaufen Unternehmen eigene Aktien zurück und ist das gut für Anleger?

Aktienrückkäufe sind unter Anlegern überraschend umstritten. Manche Investoren sehen sie als Geldverschwendung, während andere sie als hervorragende Möglichkeit ansehen, steuerbegünstigte Renditen für...

-

10 Lektionen, die ich in meinen 20ern aus Fehlern gelernt habe

10 Lektionen, die ich in meinen 20ern aus Fehlern gelernt habe Einer der größten Fehler, den wir machen, ist, dass wir davon ausgehen, dass wir immer aus unseren Fehlern lernen. Ich habe genug Leute kennengelernt, die aus ihrer eigenen Dummheit wenig gelernt habe...

-

Erfahren Sie, wie Sie mit diesem Training Ihr Vermögen an der Börse steigern können

Erfahren Sie, wie Sie mit diesem Training Ihr Vermögen an der Börse steigern können Ihr Geld anzulegen ist eine solide Finanzberatung für jeden, aber was heißt das wirklich? Wie investieren Sie? Worauf vertrauen Sie Ihr Geld? Kaufst du Aktien? Indexfonds? Immobilie? Unternehmen? Inve...