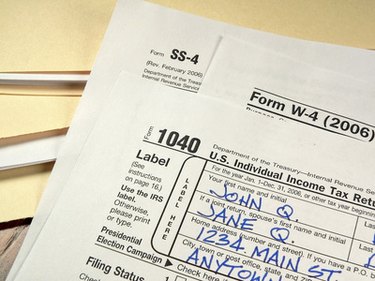

Wie man mit 60 Jahren von IRA-Konten abhebt

IRA steht für individuelles Rentenkonto. Steueraufgeschobene IRAs, einschließlich traditioneller IRAs, SEP-IRAs und SIMPLE-IRAs, ermöglichen qualifizierte Abhebungen jederzeit nach dem Alter von 59 1/2 Jahren. Jedoch, Roth IRAs verlangen auch, dass das Konto für mindestens fünf Steuerjahre geöffnet ist, bevor qualifizierte Abhebungen vorgenommen werden können. Auszahlungen erfolgen in zwei Schritten:Beantragung der Auszahlung bei Ihrem Finanzinstitut und Meldung der Auszahlung in Ihrer Einkommensteuererklärung. Selbst wenn Sie eine Auszahlung von einer Roth IRA vornehmen und keine Steuern schulden, Sie müssen die Verteilung trotzdem melden.

Schritt 1

Wenden Sie sich an Ihr Finanzinstitut oder überprüfen Sie Ihre Finanzunterlagen, um das Alter Ihres Roth IRA in Steuerjahren zu bestimmen. Das Konto muss mindestens fünf Steuerjahre alt sein, damit die Auszahlung als qualifizierte Auszahlung gilt. Wenn die Roth IRA nicht mindestens fünf Steuerjahre alt ist, Sie können Einkommenssteuern und Strafen schulden, wenn Ihre Auszahlung Einkünfte umfasst. Diese Einschränkung gilt nicht für steuerbegünstigte IRAs.

Schritt 2

Fordern Sie eine Ausschüttung von Ihrem Finanzinstitut an, indem Sie ein IRA-Ausschüttungsanforderungsformular ausfüllen. Diese Formulare sind für jedes Finanzinstitut leicht unterschiedlich.

Schritt 3

Reichen Sie Ihre Einkommensteuer mit dem Formular 1040 oder 1040A ein und melden Sie den Betrag der Ausschüttung. Sie erhalten von Ihrem Finanzinstitut ein Formular 1099-R, in dem angegeben wird, wie viel von Ihrer Ausschüttung, wenn überhaupt, ist steuerpflichtig.

Schritt 4

Formular 8606 ausfüllen, Teil III, wenn Ihre Verteilung von einer Roth IRA stammt, die seit mindestens fünf Steuerjahren nicht geöffnet ist. Mit diesem Formular wird festgestellt, ob Ihre Auszahlung Beiträge enthält, Verdienst oder beides. Wenn Ihre Auszahlung nur Einnahmen enthält, die abhebung ist steuer- und strafenfrei. Wenn die Auszahlung Einkünfte enthält, Sie müssen das Formular 5329 einreichen, um die von Ihnen geschuldete Vorfälligkeitsentschädigung zu berechnen.

Dinge, die du brauchen wirst

-

Form 1040 oder 1040A

-

Formular 5329

-

Formular 8606

-

Was ist eine verlängerbare Note mit variablem Coupon (VCR)?

Eine erneuerbare Anleihe mit variablem Coupon (VCR) ist eine Art festverzinslicher Wertpapiere, die erneuerbar ist. Ihr besonderes Merkmal ist, dass die Rendite, der als variabler Couponsatz bekannt i

-

So verwalten Sie Schulden vor der Pensionierung

Schulden müssen Sie nicht davon abhalten, einen sicheren Ruhestand zu genießen. (iStock) Sie träumen von einem komfortablen Ruhestand, aber möglicherweise steht ein Hindernis im Weg:Schulden. Nach

-

6 einfache Möglichkeiten, Ihre Debitkarte vor Skimmern zu schützen

Sie haben zweifellos Nachrichten über Debitkarten-Skimmer gehört, die in bestimmten Einzelhandels- oder Bankeinrichtungen gefunden wurden. Kartenskimmer können an Geldautomaten installiert werden, Gas

-

Die Achterbahnfahrt von Bitcoin spiegelt das größte Problem wider, mit dem Kryptowährungen konfrontiert sind:Regulierung

Die Achterbahnfahrt der Kryptowährungspreise befindet sich wieder im Abwärtstrend. Bitcoin ist im letzten Monat um ein Viertel gefallen, mit anderen großen Währungen wie Ethereum und Ripple um mehr al

investieren

- Wie man Aktien unter 21 Jahren kauft

- Was passiert mit meinem 401(k), wenn ich vor der Pensionierung sterbe?

- Was bedeutet bullish im Aktienhandel?

- Investitions-IRA vs. Einsparungen IRA

- So berechnen Sie die Volatilität des Aktienkurses

- Was sind nicht verdiente Einnahmen und wo werden sie im Jahresabschluss ausgewiesen?

-

Was ist Kalenderisierung?

Was ist Kalenderisierung? Der Prozess der Standardisierung der Berichtszeiträume von AbschlüssenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kern...

-

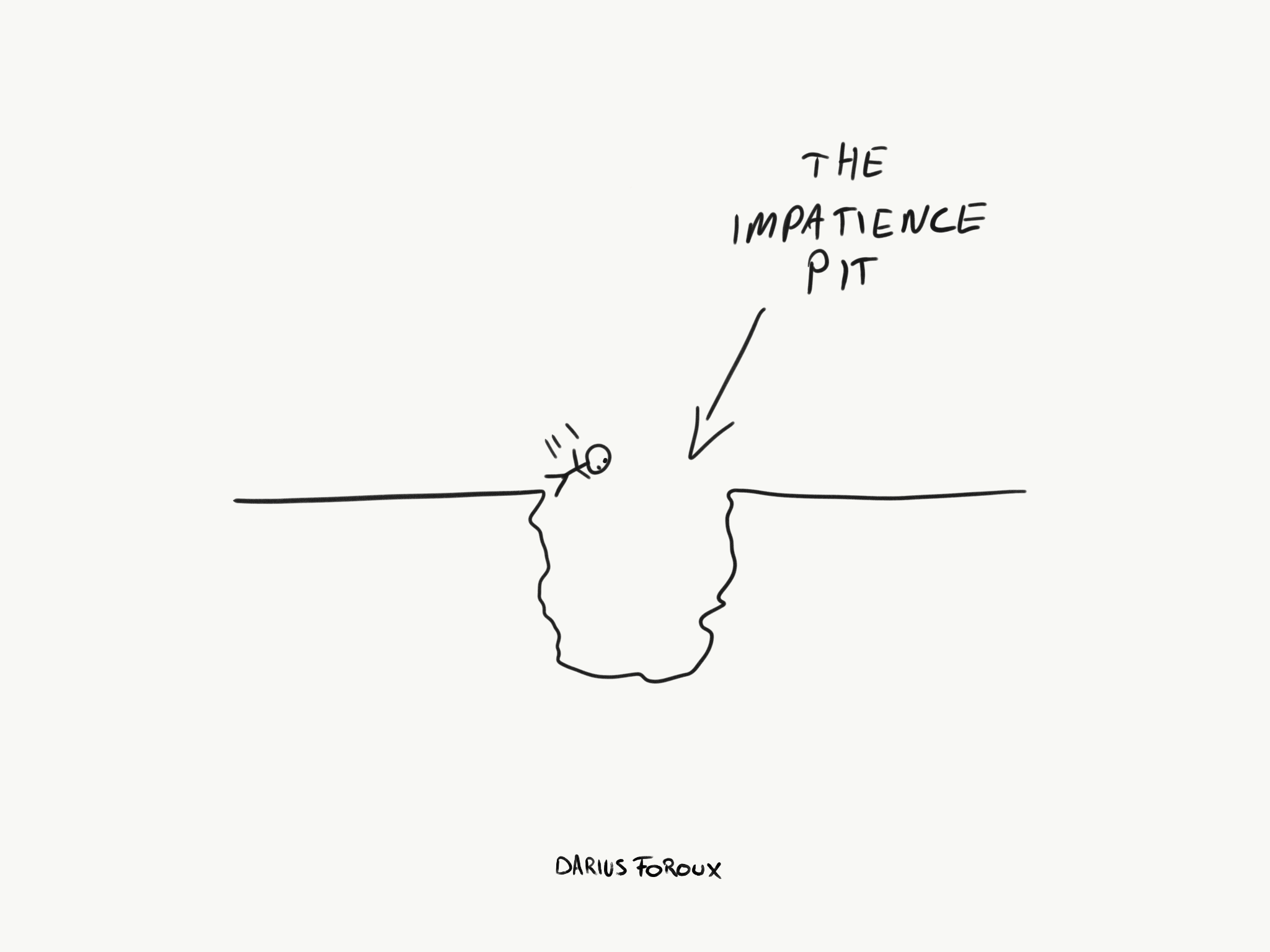

Ungeduld:Die Falle eines jeden ehrgeizigen Menschen

Ungeduld:Die Falle eines jeden ehrgeizigen Menschen Einer meiner Mentoren ist Kunsthändler. Er hat sich auf die Kunst des Mittelalters spezialisiert. Als wir uns das letzte Mal trafen, er zeigte mir einen Teil seiner persönlichen Sammlung. Beeindruckt ...

-

Wie kann ich meinen Toyota refinanzieren?

Wie kann ich meinen Toyota refinanzieren? Wahrscheinlich haben Sie Ihren Toyota bei einem zertifizierten Händler gekauft. der Ihnen bei der Kreditaufnahme bei Toyota Financial Services geholfen hätte. Obwohl Toyota Financial Services eine Vie...

-

Was ist eine freiwillige Liquidation?

Was ist eine freiwillige Liquidation? Eine freiwillige Liquidation liegt vor, wenn ein Unternehmen beschließt, sich zu seinen eigenen Bedingungen aufzulösen, wie von den Aktionären der Gesellschaft genehmigt. Die Entscheidung fällt in der...