Wie viel wird es kosten, meine 401k auszuzahlen?

401k-Pläne sind Steuervergünstigungen, die die Einkommensteuer auf Ihre Altersvorsorge aufschieben. Dieser Steueraufschub hilft Ihnen, ein großes Altersguthaben aufzubauen. Jedoch, Wenn Sie jemals entscheiden, dass Sie Ihre 401k nicht behalten möchten, du kannst es auszahlen lassen. Wenn Sie tun, Sie müssen wissen, wie viel es kostet, Ihren Ruhestandsplan auszuzahlen.

Typen

Es gibt zwei Arten von 401k-Plänen. Das traditionelle 401k ist das gebräuchlichste. Für den 401k-Plan werden Beiträge vor Steuern geleistet. Dann, die Beiträge werden investiert. Entnahmen werden zum ordentlichen Einkommensteuersatz besteuert. Roth 401k-Pläne ermöglichen Beiträge nach Steuern und besteuern keine Entnahmen.

Bedeutung

Die Bedeutung der Auszahlung eines 401k-Plans besteht darin, dass Sie Einkommensteuern zahlen müssen. Die Auszahlung eines 401k-Plans löst eine Steuerpflicht aus. Sie zahlen Steuern auf der Grundlage Ihrer 401k-Gelder als normales Einkommen. Wenn Sie unter 59 1/2 sind, Sie zahlen auch eine Strafe von 10 Prozent für die vorzeitige Verteilung von Ihren 401k.

Nutzen

Der Vorteil der Auszahlung Ihres 401k-Plans besteht darin, dass Sie Ihr Geld vor der Pensionierung erhalten und damit machen können, was Sie wollen. Sie können die Mittel in jede Art von Anlage reinvestieren, oder Sie können das Geld für etwas anderes ausgeben.

Nachteil

Der Nachteil der vorzeitigen Auszahlung Ihrer 401k besteht darin, dass Sie Ihre Rentenkasse einlösen. Wenn Sie in Rente gehen, Sie haben möglicherweise nicht genug Geld, um davon zu leben. Dies könnte Sie in eine finanzielle Notlage bringen, wenn Sie nicht mehr arbeiten können.

Überlegungen

Ziehen Sie in Erwägung, Ihren 401k-Plan beizubehalten. Wenn Sie Zugang zu den Mitteln wünschen, und Ihr Arbeitgeber Kredite gewährt, Ziehen Sie in Betracht, einen Kredit aus Ihrem 401k-Plan aufzunehmen, anstatt ihn einzulösen. 401k-Plandarlehen können bis zu 50 USD aufgenommen werden. 000. Wenn Ihr Arbeitgeber Auszahlungen im Rahmen des Dienstverhältnisses zulässt, Sie können Ihren 401k-Plan in einen Roth IRA umwandeln, anstatt den 401k-Plan direkt einzulösen. Durch die Umwandlung in eine Roth IRA, Sie zahlen Einkommensteuer, aber keine Strafe für die Umwandlung. Zusätzlich, Beiträge von Ihrem Roth IRA können Sie jederzeit ohne Strafe abheben. Dies bedeutet, dass Sie in eine Roth IRA umwandeln und dann Ihre Beiträge an die Roth zurückziehen können, um eine Strafe von 10 Prozent zu vermeiden.

-

Was ist Lower of Cost or Market (LCM)?

Der Niederstwert (LCM) ist eine Bestandsbewertungsmethode, die für Unternehmen erforderlich ist, die US-GAAPGAAPGAAP befolgen. Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkannter Satz

-

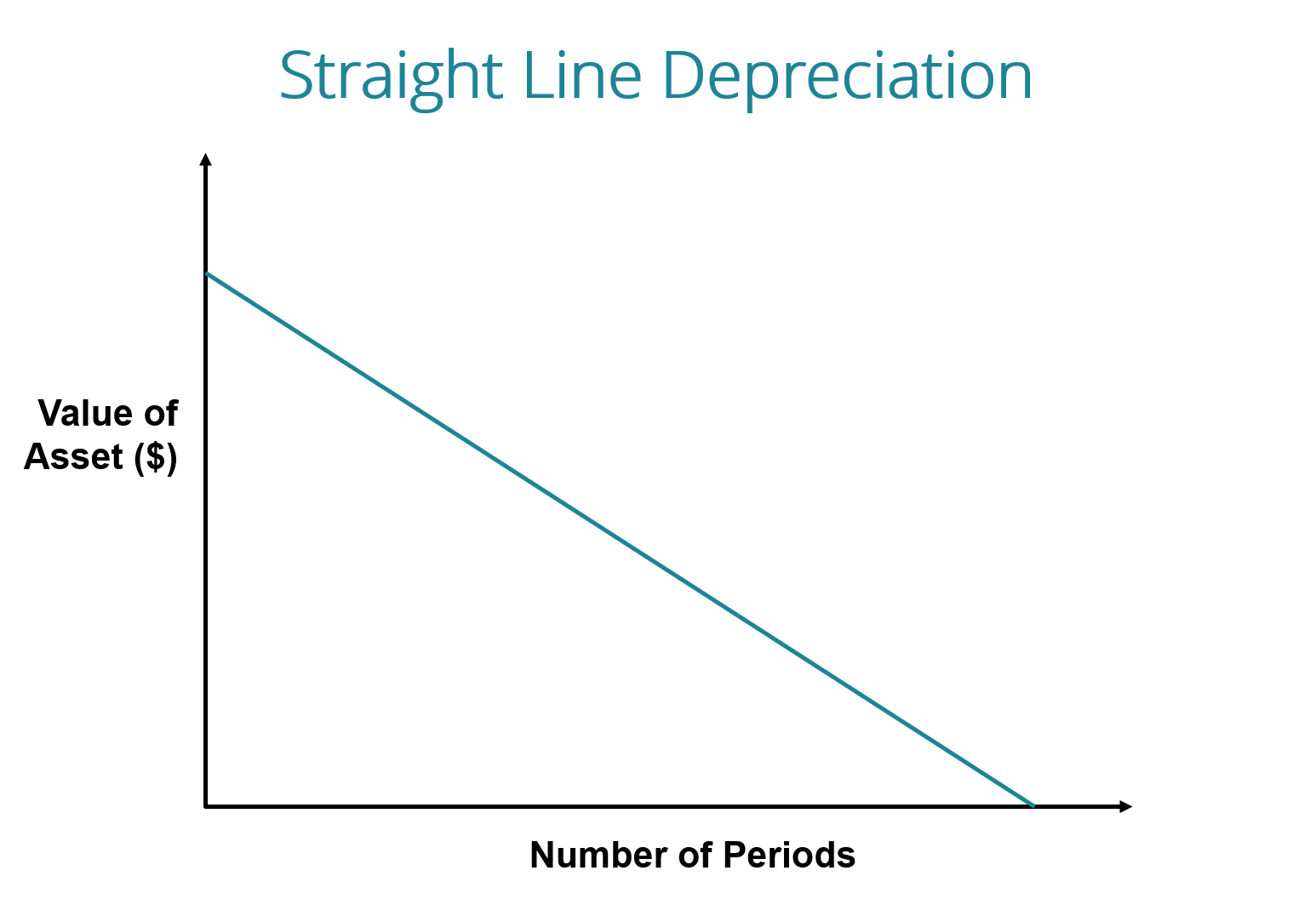

Was ist die lineare Abschreibung?

Bei der linearen Abschreibungsmethode Der Wert eines Vermögenswerts wird über jede Periode gleichmäßig reduziert, bis er seinen Restwert erreicht. Der Restwert wird auch als Schrottwert bezeichnet. Di

-

Was ist ein tägliches Handelslimit?

Das tägliche Handelslimit bezieht sich auf den maximalen Betrag, um den der Kurs einer AktieAktieWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet un

-

Was ist eine zulässige Abschreibung?

Die zulässige Abschreibung bezieht sich auf die Abschreibung, die ein Unternehmen von seinen Steuerschulden abziehen darf. Die jährliche Abschreibung von Vermögenswerten muss bei der Berechnung des st

investieren

-

Die Vorteile der Integration Ihrer Inventarisierungssoftware in Ihre Buchhaltungs- und Back-Office-Prozesse

Die Vorteile der Integration Ihrer Inventarisierungssoftware in Ihre Buchhaltungs- und Back-Office-Prozesse Bei der Bestandsverwaltung geht es darum zu wissen, was Sie in Ihrem Lager haben und wo sich Ihr Lager befindet. Jedoch, es sei denn, es ist in Ihre Back-Office-Systeme integriert, ein Bestandsverwalt...

-

So bewerten Sie eine Bank

So bewerten Sie eine Bank Bei so vielen Banken zur Auswahl, Wie wählen Sie? Die Bewertung einer Bank unterscheidet sich von der Bewertung anderer Arten von Aktien. Da die meisten Anleger (auch professionelle!) nicht wissen, w...

-

Was ist Bilanzmanipulation?

Was ist Bilanzmanipulation? Die Manipulation des Jahresabschlusses bezieht sich auf die Praxis, kreative Buchhaltungstricks zu verwenden, um den Jahresabschluss eines Unternehmens widerzuspiegeln, wie die Leistung des Unternehme...

-

So steuern Sie die Gebühren eines aktiv verwalteten Investmentfonds

So steuern Sie die Gebühren eines aktiv verwalteten Investmentfonds Dieser Inhalt unterliegt dem Urheberrecht. Versierten Anlegern wird langsam klar, dass dieser Bullenlauf in die Länge gezogen wird. Sie wollen es vielleicht nicht zugeben – es war ein Riesenspaß –...