Die Nachteile der Verwendung von Jahresberichten zur Bewertung der organisatorischen Effektivität

Organisatorische Effektivität ist eine Funktion des Organisationsverhaltens und der Ertragsleistung. Gängige Kennzahlen zur Messung des Unternehmensverhaltens sind die Eigenkapitalrendite und die Vermögensrendite. Während die Daten für diese Kennzahlen im Jahresbericht zu finden sind, Analysten müssen in der Lage sein, die Kennzahlen verschiedener Unternehmen zu vergleichen und gegenüberzustellen, um ein Verständnis für die Leistung eines Unternehmens zu erhalten. Der Jahresbericht kann die Daten liefern, aber Kennzahlen müssen mit anderen Unternehmen verglichen werden, um nützlich zu sein.

Jahresabschluss

Der Jahresbericht ist für alle börsennotierten Unternehmen im Auftrag der Securities and Exchange Commission vorgeschrieben. Es soll ein vollständiges Offenlegungsdokument mit Informationen über die Unternehmensgewinne in der Gewinn- und Verlustrechnung sein, Angaben zu den Vermögenswerten und Schulden des Unternehmens in der Bilanz, und Informationen über die Mittelverwendung des Unternehmens in der Kapitalflussrechnung.

Marketing

Neben den Jahresabschlüssen, Der Jahresbericht enthält auch eine Diskussion des Managements über historische und zukünftige Geschäftstätigkeiten. Während der Jahresbericht ein Dokument mit vollständiger Offenlegung sein soll, es ist auch als Marketinginstrument gedacht. Als solche, Unternehmen werden Kennzahlen hervorheben, die Wachstum oder überdurchschnittliche Leistung zeigen.

Mittel

Kapitalrendite und Eigenkapitalrendite sind zwei der am häufigsten verwendeten Kennzahlen zur Messung der betrieblichen Effektivität. Die Daten stammen aus dem Jahresbericht. Diese Kennzahlen müssen mit anderen Unternehmen verglichen werden, um aufschlussreich zu sein, jedoch. Zusätzlich, Es ist wichtig zu bedenken, dass der Jahresbericht nur einmal im Jahr veröffentlicht wird. Als Ergebnis, die Daten können alt und irrelevant sein.

Abschluss

Der Geschäftsbericht kann zu Gunsten des Unternehmens manipuliert werden. Obwohl der Jahresabschluss geprüft wurde und bestimmten Standards unterliegt, Das Unternehmen ist nicht verpflichtet, Anzeichen von Schwächen des Unternehmens oder Probleme mit der organisatorischen Wirksamkeit zu diskutieren. Als Ergebnis, Für den Investmentanalysten ist es wichtig, sowohl Finanzdaten als auch Mitarbeiterbefragungen zu betrachten, um die Daten des Jahresabschlusses zu validieren.

-

Ein Haus kaufen? Hier ist, wo Sie Ihre Anzahlung aufbewahren müssen

Ich bin auf dem Markt, um in den nächsten Jahren mein erstes Eigenheim zu kaufen. Ich habe lange gespart und recherchiert, und haben viele Besonderheiten des Eigenheimkaufs kennengelernt, Dank Immobil

-

Arthur Schopenhauer:Es gibt nur zwei Arten von Schriftstellern

Schreiben ist schwierig, weil es Denken erfordert. Wenn Leute sagen, „Ich weiß nicht, was ich schreiben soll, “ bedeutet es oft, dass sie nicht genug Zeit damit verbracht haben, ihre Ideen zu formulie

-

Herausforderungen und Grenzen der Finanzprognose

Ein häufiger Fehler besteht darin, zu tief aufzuschlüsseln und zu versuchen, zu viele Werbebuchungen zu prognostizieren. Finanzprognosen werden aus einer Vielzahl von Gründen durchgeführt, wie die Pr

-

8 Best Practices im Restaurant-Inventar-Management

Da das Essen den Großteil des Inventars eines Restaurants ausmacht, Wie gut ein Restaurant mit Inventar umgeht, ist entscheidend für seinen Erfolg. Hier sind Best Practices und ein herunterladbarer Tr

investieren

-

FMLA bei Depressionen

FMLA bei Depressionen Eine Frau mit dem Kopf in den Händen bei der Arbeit. Depressionen fallen unter das Gesetz über den Familien- und Krankenurlaub in einen heiklen Bereich. Sie gewährleistet den Schutz und die Vorteile,...

-

Seine Quarantäne. Waren jetzt Video-Dating.

Seine Quarantäne. Waren jetzt Video-Dating. In normalen Jahren, Der Frühling ist eine fantastische Zeit für Dating. Die Blumen blühen, das Wetter ist endlich wieder lau, und wir sind begierig darauf, uns nach dem Kokonieren den ganzen Winter vo...

-

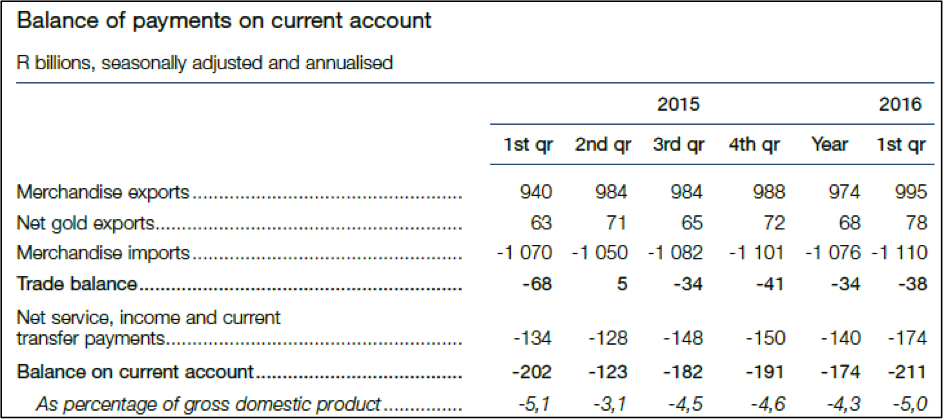

Flucht von Unternehmensgewinnen stellt die größte Bedrohung für Südafrikas Wirtschaft dar

Flucht von Unternehmensgewinnen stellt die größte Bedrohung für Südafrikas Wirtschaft dar Das jüngste Quarterly Bulletin der South African Reserve Bank bestätigt, dass ausländische Unternehmen Südafrika melken. Sie ziehen Gewinne viel schneller ab, als sie reinvestieren oder als lokale Fir...

-

Was ist Buchwert vs. Fair Value?

Was ist Buchwert vs. Fair Value? Im Rechnungswesen und Finanzwesen, Es ist wichtig, die Unterschiede zwischen Buchwert und beizulegendem Zeitwert zu verstehen. Beide Konzepte werden bei der Bewertung eines Vermögenswerts verwendet, S...