Was ist ein TSA-Konto?

Eine steuerbegünstigte Rente, oder TSA-Konto, ist eine Art steuerbegünstigter Altersvorsorgeplan für Personen, die für Schulen arbeiten, steuerbefreite Organisationen. Es ist auch für bestimmte Mitglieder des Klerus verfügbar. Der Begriff "steuerbegünstigte Rente" ist so etwas wie ein Relikt, da Personen mit solchen Konten ihr Geld zusätzlich zu Renten in Investmentfonds anlegen können. Sie sind besser bekannt als 403(b)-Pläne, nach dem für sie geltenden Abschnitt des Internal Revenue Code.

So funktioniert das Konto

Ein 403(b)-Plan funktioniert ähnlich wie die 401(k)-Pläne, die von privaten Arbeitgebern angeboten werden. Arbeitnehmer zahlen einen Teil ihres Lohns auf ein Altersvorsorgekonto ein, und ihr Arbeitgeber leistet in der Regel ebenfalls einen Beitrag – in der Regel durch die Angleichung der Arbeitnehmerbeiträge bis zu einem bestimmten Betrag. Das Geld auf dem Konto wird angelegt, und der Arbeitnehmer kann später im Leben Gelder abheben. Besonders attraktiv macht 403(b)-Pläne die steuerliche Sonderbehandlung:Alle Steuern werden gestundet, bis Geld vom Konto abgebucht wird.

Steuervorteile

Beiträge zu einem 403(b)-Konto werden mit Vorsteuerdollar geleistet, Das bedeutet, dass Arbeitnehmer auf das eingezahlte Geld keine Einkommensteuer zahlen müssen. Auch Anlagegewinne werden nicht versteuert, solange das Geld auf dem Konto verbleibt. Arbeitnehmer können im Alter von 59 bis 1/2 Jahren beginnen, Geld aus dem Plan abzuheben – was als „Ausschüttungen“ bezeichnet wird – oder wenn sie erwerbsunfähig werden. Ausschüttungen werden als ordentliches Einkommen besteuert. Zusamenfassend, Geld in eine 403(b) zu legen, ermöglicht es den Arbeitern, die Zahlung von Steuern darauf um Jahre hinauszuzögern, sogar Jahrzehnte.

Die "Annuität"-Beziehung

Das Gesetz, das 403(b)-Pläne zulässt, wurde 1958 verfasst. die einzigen zulässigen Investitionen in solchen Plänen waren Renten, in der Regel von Versicherungen verkauft. So wurden diese Konten als steuerbegünstigte Annuitäten bekannt. Bei einer klassischen steuerbegünstigten Rente, Menschen während ihres Arbeitslebens steuerfrei Geld einzahlen, und dieses Geld wird in ihrem Namen investiert. Bei der Pensionierung, Sie erhalten regelmäßige Zahlungen, und diese Zahlungen werden besteuert. Das Gesetz wurde 1974 überarbeitet, um es den Menschen zu ermöglichen, Gelder gemäß 403(b) in Investmentfonds sowie Renten zu investieren. aber der TSA-Name ist hängen geblieben.

Weitere 403(b)-Überlegungen

Der Besitzer eines 403(b)-Kontos kann Geld abheben, bevor er 59-1/2 Jahre alt ist, aber nur durch Zahlung von Einkommenssteuern und einer Strafe von 10 Prozent der Auszahlung. Die Abgabenordnung erlaubt, erfordert aber nicht, Arbeitgeber auf die Strafe (aber nicht auf die Einkommensteuer) für "Härteverteilungen, " wenn Mitarbeiter das Geld für Arztrechnungen brauchen, eine Anzahlung auf ein Haus, Studiengebühren oder bestimmte andere Fälle von "unmittelbarem und starkem finanziellem Bedarf". Arbeitgeber können auch wählen – aber auch hier:sind nicht erforderlich, um den Teilnehmern zu ermöglichen, Geld von ihren 403(b)-Konten zu leihen.

-

So erhalten Sie einen Pro-Rabatt auf Prana-Bekleidung

So erhalten Sie einen Pro-Rabatt auf Prana-Bekleidung Wenn Sie jemals für einen Urlaub gepackt haben, Sie sind sich wahrscheinlich nur allzu bewusst, wie schwierig es sein kann. PrAna ist spezialisie

-

Was ist Vollratsche?

Full Ratchet ist eine Bestimmung, die eine Option schütztOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert b

-

Was bedeutet verhandelbar?

Der Begriff „handelbar“ wird allgemein als Preis einer Ware oder eines Wertpapiers bezeichnet. oder eine andere Bestimmung oder Bestimmung in einem Vertrag oder einer VereinbarungKauf- und Kaufvertrag

-

Können Sie eine Berufsunfähigkeitsversicherung abschließen, wenn Sie über 65 Jahre alt sind?

Die Invalidenversicherung zahlt Ihnen bei Erwerbsunfähigkeit und Arbeitsunfähigkeit einen Teil Ihres regulären Lohns. Die monatlichen Leistungen dauern in der Regel eine bestimmte Anzahl von Jahren od

investieren

-

Was ist der anwendbare Bundessatz?

Was ist der anwendbare Bundessatz? Der anwendbare Federal Rate (AFR) ist der Zinssatz, der für Privatkredite gilt. Dies ist der Mindestsatz, der für solche Kredite nach US-Recht gilt. Die AFR wird in Form von Bundessteuervorschriften u...

-

Können Sie eine ausstehende Transaktion auf einer Debitkarte stornieren?

Können Sie eine ausstehende Transaktion auf einer Debitkarte stornieren? Sie können eine ausstehende Transaktion auf einer Debitkarte stornieren. Wenn Sie Ihre Debitkarte für einen Einkauf verwenden, Sie sehen diese Transaktion als ausstehend, wenn Sie die Website oder Ap...

-

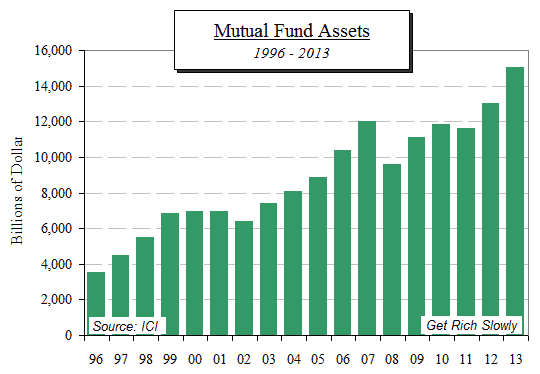

Was sind Investmentfonds und wie funktionieren sie?

Was sind Investmentfonds und wie funktionieren sie? [Dies ist der erste Teil einer Reihe von Indexfonds. Wir werden zunächst den Markt für verwaltete Investmentfonds diskutieren, um eine Vergleichsbasis mit Indexfonds zu bilden. In Teil II, Wir werden ...

-

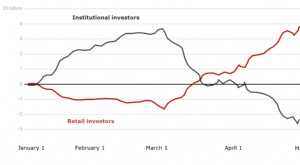

Blue-Chip,

Blue-Chip, flüchtig, hohes Risiko:Privatanleger kaufen, während Profis verkaufen Die Aktien haben sich während der COVID-19-Pandemie relativ gut gehalten. Nach einem starken Rückgang im März zum Beispiel, Der W...