Beeinflussen aufgelaufene Aufwendungen eine Gewinn- und Verlustrechnung?

In der Buchhaltung, Nicht alle Barausgaben sind Ausgaben für eine Gewinn- und Verlustrechnung. Umgekehrt, bei der periodengerechten Buchführung, Aufwendungen können in der Gewinn- und Verlustrechnung anfallen, ohne dass zu diesem Zeitpunkt Barzahlungen ausgewiesen werden. Abgegrenzte Aufwendungen sind Aufwendungen, die Unternehmen entstanden, aber noch nicht bezahlt haben, die sich dennoch auf die Gewinn- und Verlustrechnung eines Unternehmens auswirken können. Jedoch, ein abgegrenzter Aufwand an sich ist ein Passivkonto in der Bilanz, und die spätere Tilgung der Verbindlichkeit hat keinen Einfluss auf die Gewinn- und Verlustrechnung eines Unternehmens.

Definition der aufgelaufenen Kosten

Abgegrenzte Aufwendungen sind Gelder, die Parteien geschuldet werden, die einem Unternehmen bestimmte Betriebsleistungen zu Kreditbedingungen zur Verfügung gestellt haben, wie Materialien, Arbeit oder Versorgungsunternehmen. Aufgelaufene Ausgaben sind häufig in Form von Kreditoren, ein Passivkonto in der Bilanz. Allgemeine Verbindlichkeiten können alles umfassen, von Gehaltszahlungen, an die Einkommensteuer zu zahlende Miete und zu zahlende Zinsen. Gesellschaften erfassen die verschiedenen nicht zahlungswirksamen Aufwendungen bei Anfall und weisen sie in der Gewinn- und Verlustrechnung als Abzug vom Jahresüberschuss aus.

Erhöhung der aufgelaufenen Kosten

Unternehmen erfassen einen Anstieg der Rechnungsabgrenzung zunächst, wenn sie eintritt, indem sie aufgelaufene Aufwendungen gutschreiben, oder Kreditoren, im Passivposten der Bilanz. Der Anstieg der Rückstellungen erhöht auch ein zugehöriges Aufwandskonto in der Gewinn- und Verlustrechnung, und somit, Unternehmen würden das Aufwandskonto belasten und als Aufwandskomponente der Gewinn- und Verlustrechnung hinzufügen. Als Ergebnis, eine Erhöhung der Rechnungsabgrenzungsposten wirkt sich mindernd auf die Gewinn- und Verlustrechnung aus.

Reduzierung der aufgelaufenen Kosten

Eine Verringerung der Rückstellungen tritt auf, wenn Unternehmen ihre ausstehenden Verbindlichkeiten in späteren Perioden begleichen. Um einen Rückgang der Rückstellungen zu erfassen, Unternehmen belasten Verbindlichkeiten, um den Betrag der Verbindlichkeiten aus Verbindlichkeiten zu reduzieren und den Betrag der geleisteten Barzahlung in bar gutzuschreiben. Ein solcher Baraufwand ist kein Aufwand für die laufende Rechnungsperiode, da der zugehörige Aufwand in einer früheren Periode angefallen und erfasst wurde. Deswegen, eine Verringerung der aufgelaufenen Aufwendungen wirkt sich nicht auf die Gewinn- und Verlustrechnung aus.

Weglassen aufgelaufener Kosten

Wird ein aufgelaufener Aufwand nicht erfasst, werden die Verbindlichkeiten eines Unternehmens in der Bilanz und die damit verbundenen Aufwendungen in der Gewinn- und Verlustrechnung zu niedrig ausgewiesen und somit der Nettoertrag zu hoch ausgewiesen. Die Erfassung aufgelaufener Aufwendungen wird häufig als Anpassungsbuchungen bezeichnet, die Unternehmen normalerweise am Ende einer Rechnungsperiode durchführen. Es kann vorkommen, dass am Ende der Periode die Erfassung einer abgegrenzten Ausgabe unterlassen wird, weil bei abgegrenzten Ausgaben nicht immer eindeutig entsprechende Geschäftsvorfälle stattfinden, auf welchen Journaleinträgen basieren.

-

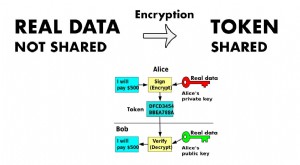

Was ist ein Kryptowährungs-Token?

Kryptowährungstoken verstehen, ERC-20-Token, und Tokenisierung in Kryptowährung und im Allgemeinen Der Begriff „Token“ hat in der Kryptowährung und im Allgemeinen verschiedene Bedeutungen. Wir erklä

-

Die Nachteile von Devisen

Devisenmärkte ermöglichen es Händlern, Währungen zu kaufen und zu verkaufen. Devisenhandel, auch als Devisenhandel bekannt, ist zu einer beliebten Anlageoption geworden. Im Gegensatz zu Aktien, Anlei

-

Die neue Best-Interest-Broker-Regel der SEC kann der Industrie helfen,

aber es tut den Anlegern weh Die Securities and Exchange Commission (SEC) hat am Mittwoch neue Regeln für Broker genehmigt, von denen der Vorsitzende Jay Clayton sagt, dass sie den Anlegerschutz verb

-

6 schnelle Möglichkeiten, einen Notfallfonds nach einem Notfall wieder aufzufüllen

Sie haben hart gearbeitet, um Ihren Notfallfonds aufzubauen – und dann mussten Sie ihn verwenden. Das ist ok! Deshalb hatten Sie überhaupt einen Notfallfonds. Jetzt ist es an der Zeit, dieses finanzie

investieren

-

Checkliste für die Nachlassplanung:Erstellen Sie einen Nachlassplan

Checkliste für die Nachlassplanung:Erstellen Sie einen Nachlassplan Obwohl es ein emotionaler Prozess sein kann, einen Nachlassplan zu erstellen, es ist der Schlüssel zu einem reibungslosen Übergang für Ihre Familie. Sie können den Prozess vereinfachen, indem Sie unse...

-

Was sind Aktivitätsquoten?

Was sind Aktivitätsquoten? Aktivitätsquoten sind Finanzkennzahlen, die verwendet werden, um zu messen, wie effizient die Abläufe eines Unternehmens sind. Der Begriff kann mehrere Kennzahlen umfassen, die darauf abzielen, wie ef...

-

Was ist Prokrastination? Und wie können Sie aufhören zu zögern?

Was ist Prokrastination? Und wie können Sie aufhören zu zögern? Der Zweck dieser Anleitung ist zweifach. Zuerst, Ich werde definieren, was Prokrastination ist. Zweite, Ich teile getestete und bewährte Wege, um mit dem Aufschieben aufzuhören. Wie mein Leitfaden z...

-

Was ist der Margin-Equity-Prozentsatz?

Was ist der Margin-Equity-Prozentsatz? Ein Brokerage-Margin-Konto ermöglicht es einem Anleger, Aktien und andere Wertpapiere zu kaufen, wobei ein Teil des Kaufpreises mit einem Margin-Darlehen vom Broker bezahlt wird. Ein Brokerage-Margin...