GAAP vs. MACRS

Modifiziertes beschleunigtes Kostendeckungssystem, oder MACRS, ist eine Methode zur Berechnung der Abschreibung von Vermögenswerten für Zwecke der Einkommensteuer. Für Zwecke der Finanzberichterstattung, Unternehmen bestimmen ihren jährlichen Abschreibungsaufwand auf der Grundlage verschiedener Abschreibungsmethoden, die in den allgemein anerkannten Rechnungslegungsgrundsätzen vorgeschrieben sind, oder GAAP. Während MACRS eine beschleunigte Abschreibung in kürzeren Jahren und damit einen erhöhten jährlichen Abschreibungsaufwand als Steuerabzug ermöglicht, um Investitionen anzuregen, GAAP erfordert eine angemessene Abschreibung innerhalb der normalen wirtschaftlichen Nutzungsdauer eines Vermögenswerts, um die Kosten der Nutzung des Vermögenswerts mit dem Nutzen aus der Nutzung des Vermögenswerts besser in Einklang zu bringen.

Abschreibungszeiträume

GAAP und MACRS unterscheiden sich in der Auswahl der Abschreibungszeiträume. Nach GAAP, Unternehmen müssen die Nutzungsdauer eines Vermögenswerts sowohl auf der Grundlage physischer als auch wirtschaftlicher Faktoren schätzen. Unter MACRS, Unternehmen befolgen eine vorgeschriebene Besteuerungsdauer für bestimmte Vermögenswerte, wie in den einschlägigen Steuergesetzen vorgeschrieben. Die steuerliche Nutzungsdauer eines Vermögenswerts ist in der Regel kürzer als die Nutzungsdauer, oder Wirtschaftsleben, des Vermögenswerts. Basierend auf den Arten von Vermögenswerten, Die Steuerdauer kann von drei bis fünf Jahren für kleine Werkzeuge und Bürogeräte bis zu 20 Jahren und über 30 Jahren für Anlagen und Immobilien reichen.

Abschreibungsmethoden

GAAP und MACRS unterscheiden sich hauptsächlich in der Anwendung der Abschreibungsmethoden. Jede Abschreibungsmethode, die nach GAAP für Rechnungslegungszwecke verwendet wird, muss die wirtschaftliche Substanz der Verwendung eines bestimmten Vermögenswerts widerspiegeln, um sicherzustellen, dass die Abschreibungskosten am besten dem wirtschaftlichen Nutzen entsprechen, der aus der Verwendung des Vermögenswerts entsteht. Abschreibungsmethoden, die unter MACRS für Steuerzwecke verwendet werden, ermöglichen häufig beschleunigte Abschreibungskosten, die dazu beitragen, die Steuern zu senken, um mehr Kapitalinvestitionen zu fördern. Nach den MACRS-Regeln Unternehmen können für Nicht-Immobilienvermögen entweder die doppelte degressive Methode oder die anderthalbfache degressive Methode anwenden.

Bergungswert

Mit GAAP, Unternehmen schätzen oft einen Restwert, wenn sie einen Vermögenswert in Betrieb nehmen. Der Restwert ist der Restwert eines Vermögenswerts zu dem Zeitpunkt, zu dem der Vermögenswert außer Betrieb genommen wird. Für Zwecke der Finanzberichterstattung, GAAP verlangt, dass der Restwert von der Abschreibungsbasis eines Vermögenswerts abgezogen wird, da ein Restwert nicht zum wirtschaftlichen Nutzen des Vermögenswerts beiträgt. Jedoch, unter MACRS, Unternehmen müssen keinen Restwert von Vermögenswerten angeben und können die gesamten Anschaffungskosten eines Vermögenswertes als Abschreibungsbasis verwenden. Die Zuweisung eines Restwerts von Null ermöglicht erhöhte Abschreibungsaufwendungen und höhere Steuerabzüge.

MACRS-Konventionen

Neben der Einhaltung der MACRS-Mandate zu Abschreibungszeiträumen, Abschreibungsmethoden und Restwert, Unternehmen müssen auch bei der Verwendung von MACRS bestimmte Konventionen einhalten. Bei Anwendung einer beschleunigten Abschreibungsmethode Unternehmen müssen wieder auf die lineare Methode umstellen, wenn die lineare Abschreibung erstmals in einem Jahr die beschleunigte Abschreibung übersteigt. MACRS verwendet auch die sogenannte Halbjahreskonvention. Unternehmen können im Jahr des Vermögenserwerbs und im Jahr der Veräußerung eine halbjährliche Abschreibung vornehmen, möglicherweise den Abschreibungsaufwand erhöhen, auch wenn Unternehmen den Vermögenswert gegen Jahresende gekauft oder den Vermögenswert zu Jahresbeginn veräußert haben.

-

12 nervige Bankgebühren und wie man sie vermeidet

In den vergangenen Jahren, Wir haben viel über die steigenden Kosten im Zusammenhang mit Bankgeschäften gesehen. Auf der Suche nach Möglichkeiten zur Gewinnsteigerung, Banken wenden sich zunehmend Geb

-

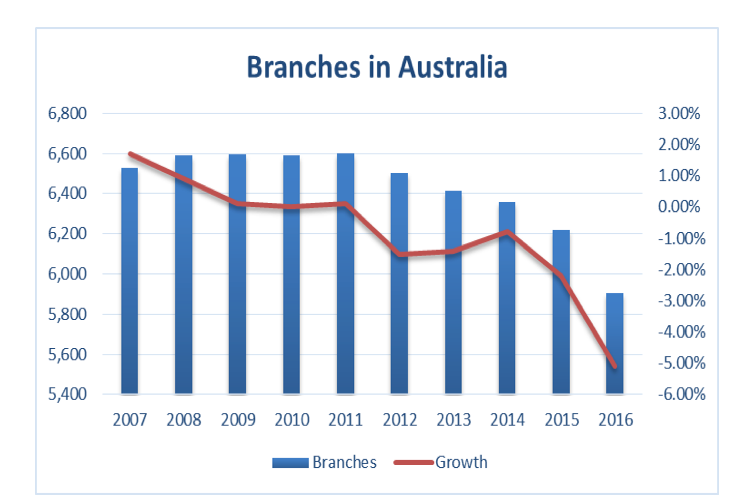

Banken sichern ihre Wetten auf teure Filialnetze ab

Letzte Woche hat die australische Division des globalen Finanzinstituts Citibank als erste lokale Bank den Umgang mit Bargeld eingestellt. Der Retail-Chef der Bank sagte, es sei kein Vorläufer für die

-

Bitcoin-Preise fallen unter $4,

500, könnte aber immer noch 1 Million US-Dollar erreichen Am Donnerstag, Bitcoin-Preise durch die $4 platzen, 500 Level zum ersten Mal, bevor er sich am Nachmittag leicht zurückzieht. Jedoch, jeder

-

Bundesangestellte:So schützen Sie Ihre Finanzen während der Schließung der Regierung

Wenn Sie ein beurlaubter Regierungsangestellter sind, Sie fühlen sich wahrscheinlich viel Stress und Unsicherheit darüber, wie Sie Ihre Finanzen während des Shutdowns der Regierung verwalten sollen. W

investieren

-

Ist finanzielle Fitness =körperliche Fitness?

Ist finanzielle Fitness =körperliche Fitness? Egal zu welcher Jahreszeit, Es ist nie eine schlechte Zeit, sich neue Ziele zu setzen und auf ein besseres Selbst hinzuarbeiten. Zwei der Bereiche, die die meisten von uns gerne verbessern möchten, si...

-

Darum engagieren sich Banken in Kryptowährungen

Darum engagieren sich Banken in Kryptowährungen Unternehmen wie Tesla und MicroStrategy investieren Milliarden in die weltweit erste Kryptowährung, Bitcoin. Diese Investition kann eine langfristige Unterstützung für Krypto und Blockchain signalisie...

-

Verfahren zur Einreichung einer Visa-Rückbuchung

Verfahren zur Einreichung einer Visa-Rückbuchung Die meisten Visa-Rückbuchungen müssen innerhalb von 120 Tagen nach der Transaktion erfolgen. Visa-Karteninhaber können eine Transaktion aus verschiedenen Gründen anfechten:Vielleicht haben Sie auf Ih...

-

Die besten Dividenden-ETFs und wie man in sie investiert

Die besten Dividenden-ETFs und wie man in sie investiert Für öffentliche Unternehmen, Eine der einfachsten Möglichkeiten, den Aktionären finanzielle Stabilität zu vermitteln, sind Bardividenden. Die etabliertesten Unternehmen teilen oft einen Teil ihrer Gew...