Dividendenrückführungsprozess

Als Dividendenrückführung bezeichnet man die Rückführung von Erträgen ausländischer Tochtergesellschaften an ihre Muttergesellschaften im Heimatland. Aus dem Ausland ins Heimatland zurückgeführte Einkünfte unterliegen der Einkommensteuer des Heimatlandes, obwohl es sich im ausländischen Gastland bereits um Einkünfte nach Steuern handelt. Manchmal müssen Unternehmen jedoch Dividendenrückführungen durchführen, um Mittel für bestimmte Eigenheiminvestitionen zu beschaffen. Um eine Doppelbesteuerung bei der direkten Dividendenrückführung zu vermeiden, Unternehmen können ausländische Gewinne indirekt auf andere Weise nach Hause transportieren.

Betrieb im Gastland

Der Prozess der Dividendenrückführung beginnt mit der Bewertung der Geschäftstätigkeit der ausländischen Tochtergesellschaft im Gastland. Wenn ausreichende Einnahmen aus dem Betrieb des Gastlandes und keine Beschränkungen des Einkommens nach Steuern durch die ausländische Regierung vorhanden sind, Das Management muss überlegen, wie die verfügbaren Mittel am besten eingesetzt werden. Unternehmen können ihre Gewinne entweder direkt in ihre Auslandsaktivitäten reinvestieren oder Gewinne für inländische Investitionen nach Hause bringen.

Investitionen im Heimatland

Durch die Gründung ausländischer Tochtergesellschaften, Unternehmen können oft von niedrigen Kosten für lokale Arbeitskräfte und Rohstoffe profitieren, sowie niedrigere Steuersätze, die von der Regierung des Gastlandes angeboten werden. Jedoch, Auch die Anlageerträge aus ausländischen Geschäftstätigkeiten können relativ gering sein. Bei der Entscheidung über die Dividendenrückführung Unternehmen berücksichtigen häufig die potenziellen relativen Renditen ihrer ausländischen Tochtergesellschaften und der Muttergesellschaft im Heimatland. Wenn die Renditen aus Investitionen im Heimatland denen aus Betrieben im Gastland überlegen sind, Unternehmen könnten erwägen, einen Teil ihrer ausländischen Einkünfte zu repatriieren.

Besteuerung im Heimatland

Ein wichtiger Aspekt bei der Dividendenrückführung ist die Heimatlandbesteuerung, die rückgeführte Dividenden einer Doppelbesteuerung unterwirft. In den meisten Fällen, Die Steuersätze der Heimatländer sind höher als die der ausländischen Länder, die oft versuchen, Investitionen durch Anreize mit niedrigen Steuern anzuziehen. Höhere Steuern auf repatriierte Dividenden können profitable Eigenheiminvestitionen dämpfen. Immer wenn Heimatländer der qualifizierten Dividendenrückführung vorübergehende Steuererleichterungen anbieten, um ausländische Investitionen zurückzugewinnen, es kann ein wichtiger Faktor im Dividendenrückführungsprozess werden.

Alternativen zur Dividendenrückführung

Manchmal kann die Dividendenrückführung indirekt durch alternative Wege erreicht werden, um hohe Steuern zu vermeiden, die von der Regierung des Heimatlandes erhoben werden. Unternehmen können ihren ausländischen Tochtergesellschaften anordnen, in Höhe der in ihr Heimatland rückzuführenden Erträge passive Anlagen in Wertpapiere zu tätigen, und dann Kredite gegen die von den ausländischen Tochtergesellschaften gehaltenen passiven Vermögenswerte und investieren die geliehenen Mittel in Investitionen im Heimatland, die bessere Renditen bieten. Als Ergebnis, ausländische Erträge werden indirekt im Inland verwendet, ohne die Steuerbelastung der Dividendenrückführung.

-

Das Kraft-Heinz-Chaos – das können Anleger jetzt tun

Kraft Heinz gab letzte Woche die Ergebnisse des vierten Quartals bekannt. und Investoren fanden sie so ansprechend wie ein durchnässter Ritz-Kracher. Der Lebensmittelriese nahm eine gigantische Abschr

-

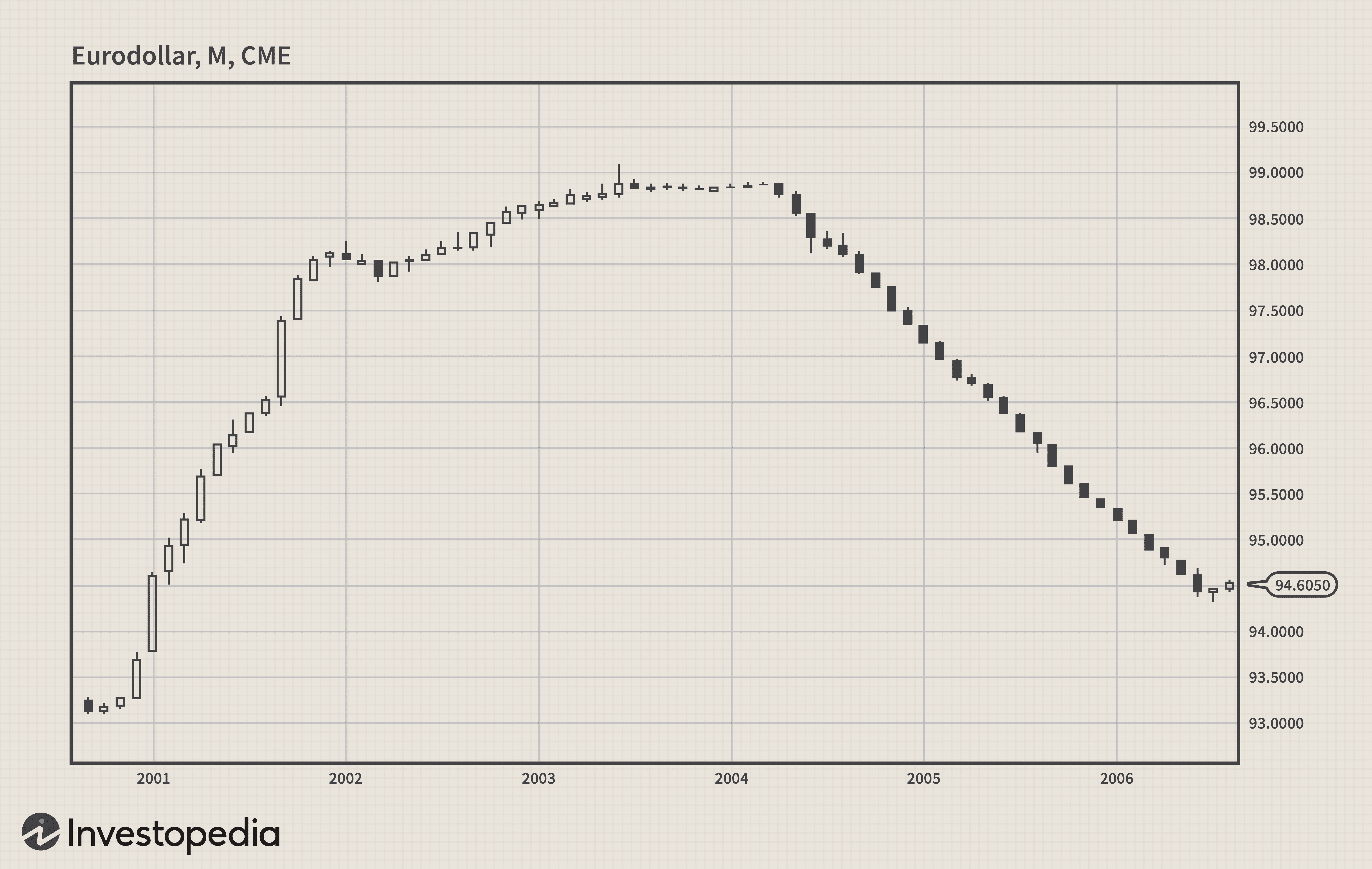

Handel mit Eurodollar-Futures

Leicht zu verwechseln mit dem Währungspaar EUR/USD oder Euro-Forex-Futures, Eurodollars haben nichts mit der 1999 eingeführten europäischen Einheitswährung zu tun. Eurodollars sind auf US-Dollar laute

-

Was ist Handelsvolumen?

Handelsvolumen, auch als Handelsvolumen bekannt, bezieht sich auf die täglich gehandelte Menge an Aktien oder Kontrakten, die zu einem bestimmten Wertpapier gehören. Mit anderen Worten, Das Handelsvol

-

Was ist ein Terminmarkt?

Ein Terminmarkt ist ein Marktplatz, der Finanzinstrumente anbietet, deren Preis für die zukünftige Lieferung im Voraus festgesetzt wird. Es wird tendenziell als Devisenmarkt bezeichnet, kann aber auch

investieren

-

Ripple stellt ein regulatorisches Framework für Kryptowährungen vor. Könnte dies bald eine SEC-Regelung signalisieren?

Ripple stellt ein regulatorisches Framework für Kryptowährungen vor. Könnte dies bald eine SEC-Regelung signalisieren? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

6 finanzielle Schritte, die Sie unternehmen sollten, wenn Ihre alternden Eltern einziehen

6 finanzielle Schritte, die Sie unternehmen sollten, wenn Ihre alternden Eltern einziehen Langzeitpflege kann unerschwinglich teuer sein. Glücklicherweise, es gibt eine lange, weltweite Geschichte eines Mehrgenerationenhaushalts, und der Umzug Ihrer alternden Eltern zu Ihnen kann mehrere V...

-

Gelassenheit,

Gelassenheit, eine Ethereum 2.0-Lösung für die Skalierung Gelassenheit jetzt! Vitalik und die Antwort auf die Probleme von Ethereum Vitalik Buterin beschrieb auf der Devcon 4 die kommende Ethereum 2.0-Skalierun...

-

Spartipp:Ersetzen Sie Ihr gemietetes Kabelmodem durch Ihr eigenes

Spartipp:Ersetzen Sie Ihr gemietetes Kabelmodem durch Ihr eigenes Als meine Frau und ich in unser jetziges Zuhause zogen, bekamen wir für die ersten zwei Jahre, in denen wir hier lebten, ein Schnäppchen über unseren Internetdienst (25 Dollar pro Monat, plus ein kost...