Abschreibung vs. Verlust aus der Veräußerung von Vermögenswerten und EBITDA

Die Abschreibungen und der Verlust aus dem Abgang von Vermögenswerten sind beides Aufwandspositionen, die auf der

Abschreibungen

Der Abschreibungsaufwand wird erfasst, um den Betrag widerzuspiegeln, um den ein physischer Vermögenswert, wie Maschinen und Geräte, während des Abrechnungszeitraums überflüssig wird. Es handelt sich um einen nicht zahlungswirksamen Aufwand, der die periodengerechte Rechnungslegung widerspiegelt, unter denen Ausgaben erfasst werden, wenn sie identifizierbar und messbar . Die Abschreibung führt zu keinem Mittelabfluss für das Unternehmen, aber es stellt immer noch eine echte wirtschaftliche Obsoleszenz dar. Deswegen, Abschreibungsaufwendungen für buchhalterische Zwecke führen zu einem Rückgang des GAAP-Ergebnisses.

Verlust bei der Veräußerung von Vermögenswerten

Wenn ein Unternehmen Anlagevermögen verkauft, wie Sachanlagen, und vereinnahmt Erlöse in Höhe von weniger als dem Buchwert des Vermögenswerts, Ein Verlust aus dem Abgang von Vermögenswerten wird als nicht operativer Verlust in der Gewinn- und Verlustrechnung erfasst. Dies bedeutet, dass es keinen Einfluss auf das Betriebsergebnis oder die Betriebsmarge des Unternehmens hat. Ebenfalls, es ist ein bargeldlos Kosten; die tatsächlichen Mittelzu- und -abflüsse, die zuerst mit dem Kauf des Vermögenswerts verbunden sind, gefolgt von der Veräußerung des Vermögenswerts, werden in der Kapitalflussrechnung als Cashflows investieren . Der Buchwert des Vermögenswerts steht in geringem Verhältnis zu seinem Verkehrswert. Es ist eine GAAP-Kennzahl, gleich den ursprünglichen Anschaffungskosten des Unternehmens abzüglich der kumulierten Abschreibungen. Die kumulierte Abschreibung entspricht der Summe aller bisher erfassten Abschreibungsaufwendungen, in Bezug auf diesen bestimmten Vermögenswert.

Kleine Unternehmen verzeichnen in der Regel nicht jedes Jahr Vermögensveräußerungen, und große Gewinne oder Verluste aus der Veräußerung von Vermögenswerten werden in der Regel als einmalige Posten behandelt, zu Analysezwecken aus dem Ergebnis bereinigt.

Gewinn vor Zinsen, Steuern, Abschreibungen

Das EBITDA ist der Gewinn oder der Cashflow – beides kann berücksichtigt werden –, dem Anleger bei der Analyse der finanziellen Leistung die größte Bedeutung beimessen. Sofern in der Gewinn- und Verlustrechnung nicht gesondert ausgewiesen, Das EBITDA wird berechnet, indem der Zinsaufwand addiert wird, Abschreibungen und Amortisationskosten zurück in das Ergebnis vor Steuern. Der resultierende Cashflow ist frei von den Auswirkungen der Entscheidungen des Managements in Bezug auf die Kapitalstruktur und die Abschreibungsmethoden des Unternehmens.

Anleger legen Wert darauf, die Erträge ausschließlich aus dem operativen Geschäft analysieren zu können, weil sie einen Hinweis auf den inneren Wert des Unternehmens gibt. Der faire Marktwert des Unternehmens basiert auf der Prämisse, dass ein hypothetischer Investor das Unternehmen kaufen und eine optimale Kapitalstruktur aufbauen könnte. Abschreibungspläne können auch ohne wirkliche Auswirkungen auf den Betrieb des Unternehmens geändert werden.

-

7 Tipps, um Ihre finanziellen Ziele zu erreichen

Von Eric Reyes Die meisten Menschen treffen finanzielle Vorsätze oder Ziele, verwirklichen sie aber nie. Warum ist das so? Weil sie oft unrealistische Ziele verfolgen. Es ist wichtig sicherzustelle

-

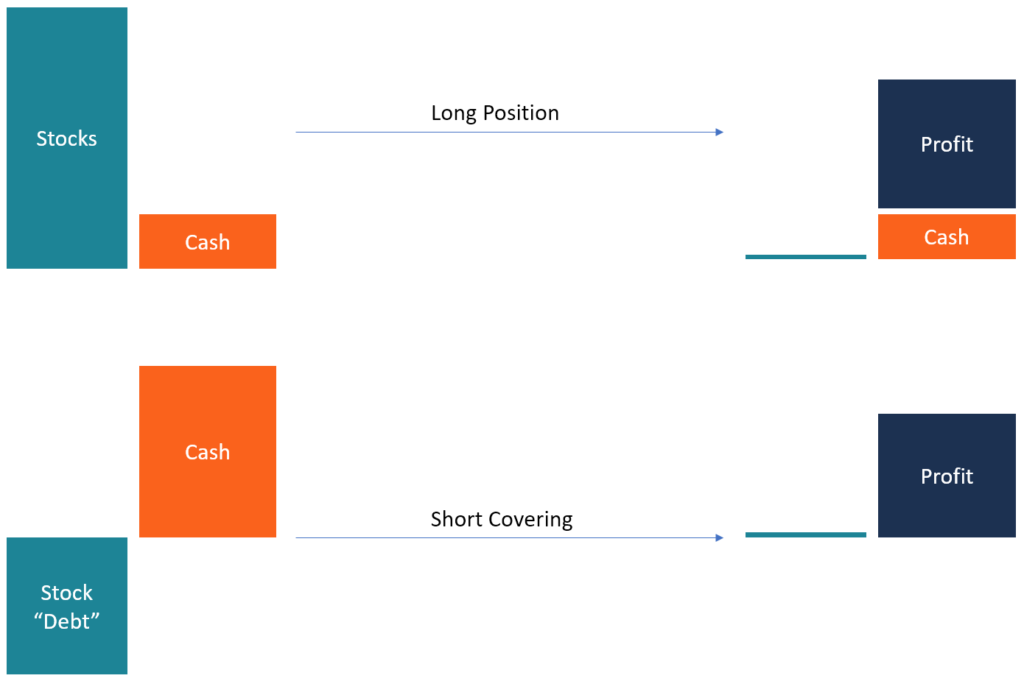

Was ist Short Covering?

Kurze Abdeckung, auch „Buy to Cover“ genannt, bezieht sich auf den Kauf von WertpapierenMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder f

-

5 einfache Methoden, um automatische Ausgaben und Kilometerstände effizient zu verfolgen

Wenn Sie wie die meisten Geschäftsinhaber sind, Unternehmer oder Verkäufer, Sie haben wahrscheinlich einen Schuhkarton voller Benzinquittungen. Ihr Schuhkarton verkleidet sich möglicherweise als Boden

-

Was ist eine Bank-SWIFT-Nummer?

Was ist ein SWIFT-Bankcode? An den heutigen Finanzmärkten, Geldtransfers von Institution zu Institution in Sekundenschnelle auf der ganzen Welt. Um ein Konto richtig zu identifizieren, ohne sich auf

investieren

-

Was ist eine Ehegatten-IRA?

Ein Ehegatten-IRA ermöglicht einem nicht berufstätigen Ehegatten, ein individuelles Rentenkonto (IRA) zu eröffnen und an den Steuervorteilen des Rentenkontos teilzunehmen. Das kann gerade in Zeiten wi...

-

Dies sind die 10 besten Städte, um Ihre Ersparnisse aufzubauen

Dies sind die 10 besten Städte, um Ihre Ersparnisse aufzubauen Wie viel Geld brauchen Sie auf einem Sparkonto, um finanziell abgesichert zu sein? Dies ist keine abstrakte Frage oder Rätsel. Die Größe Ihres Notfallfonds sollte Ihnen ebenso bekannt sein wie Ihr G...

-

Offenes Interesse

Offenes Interesse Was ist Open Interest? Open Interest ist die Gesamtzahl der ausstehenden Derivatekontrakte, B. Optionen oder Futures, die nicht für einen Vermögenswert abgewickelt wurden. Das gesamte Open Interest ...

-

Warum Sie eine Hypothek mit variablem Zinssatz in Betracht ziehen sollten

Warum Sie eine Hypothek mit variablem Zinssatz in Betracht ziehen sollten Hypotheken mit variablem Zinssatz, oder ARMs, kommt vielleicht wieder in Mode. Wenn die Zinsen wie erwartet steigen, Waffen, manchmal auch variabel oder variabel verzinste Hypotheken genannt, könnte...