Unterschiede zwischen Barwert und Barrückgabewert

Ihre Lebensversicherungsoptionen umfassen die Wahl zwischen einer Laufzeit- und einer Dauerversicherung. Die Risikolebensversicherung ist günstiger, bietet aber nur Versicherungsschutz. Permanente Pläne bieten die zusätzliche Funktion, den Barwert zu kumulieren. Sie können auf das Bargeld zugreifen, während die Police noch in Kraft ist, und Sie haben auch die Möglichkeit, die Police zurückzugeben, was manchmal als "Einlösen" bezeichnet wird.

Geldwert

Wenn Sie Prämien für eine dauerhafte Lebensversicherung wie das ganze Leben zahlen, universelles Leben oder variables Leben, ein Teil der Zahlung wird für die Kosten der Versicherung und eventuell von der Gesellschaft erhobene Verwaltungsgebühren verwendet. Das Guthaben fließt in einen Kassenfonds, die im Laufe der Zeit verzinst werden. Sie können auf das verfügbare Bargeld in Form eines zinsgünstigen Darlehens oder eines Direktbezugs zugreifen, je nach Art der Police.

Bar-Rückgabewert

Der Versicherer verkauft die Police mit dem Gedanken, dass Sie die Prämien bis zu Ihrem Tod weiter zahlen. Wenn Sie sich entscheiden, die Police vorzeitig einzulösen, der Versicherer versucht, einen Teil seines Schadens durch eine Rücknahmegebühr auszugleichen, die er von Ihrem kumulierten Barwert abzieht. Die Höhe der Gebühr hängt davon ab, wie lange die Police in Kraft ist. Der Restbetrag wird als Rückkaufswert der Police bezeichnet.

Vorhandensein von Abdeckung

Der Hauptunterschied zwischen dem Barwert einer Police und dem Rückkaufswert besteht darin, dass bei ersterem Sie können Geld abheben und trotzdem den Versicherungsschutz aufrechterhalten, während letzteres die Beendigung Ihrer Police bedeutet. Wenn Sie Geld vom Barwert abheben, Sie sind nicht zur Rückzahlung verpflichtet, obwohl alle ausstehenden Beträge zuzüglich Zinsen von der an Ihre Begünstigten gezahlten Todesfallleistung abgezogen werden. Wenn Sie eine Police aufgeben und sich zu einem späteren Zeitpunkt für den Versicherungsschutz entscheiden, Sie zahlen aufgrund Ihres fortgeschrittenen Alters eine höhere Prämie.

Steuerliche Erwägungen

Ein Vorteil der Kreditaufnahme gegen den Barwert einer Versicherungspolice, anstatt sie einzulösen, besteht darin, dass Neben der Aufrechterhaltung der Versicherung, Sie werden in der Regel nicht auf die Höhe des Darlehens besteuert. Wenn Sie die Police aufgeben, Sie müssen in der Regel Steuern auf jeden Betrag zahlen, der den Gesamtwert der im Laufe der Jahre gezahlten Prämien übersteigt. Wenn Sie die Police seit vielen Jahren besitzen, die Steuerbelastung könnte erheblich sein.

-

So sagen Sie Nein zur Mitunterzeichnung eines Darlehens

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Eigentumsübertragung vs. Immobilien verkaufen

Der Hauptunterschied zwischen dem Verkauf von Immobilien und der Übertragung von Immobilien ist die jeweilige Bedeutung. Der Verkauf einer Immobilie ist die Annahme eines Geldangebots für die fraglich

-

Können Sie Arbeitslosigkeit beziehen, wenn Sie für Bargeld gearbeitet haben?

Wenn Sie gegen Bargeld arbeiten, können Sie möglicherweise vom Arbeitslosengeld ausgeschlossen werden. Arbeitslosengeld kann lebensrettend sein, wenn Sie ohne eigenes Verschulden arbeitslos werden, I

-

Robo Advisors – 5 Vorteile für automatisiertes Investieren

Es gibt viele Vorteile, mit Robo Advisors zu investieren. Sie können der perfekte Mittelweg für Anleger sein, die nicht daran interessiert sind, ihre eigenen Portfolios zu verwalten, aber nicht die Po

Versicherung

- So erhalten Sie eine Kopie Ihres Schreibens zur Feststellung der Arbeitslosigkeit

- Was tun, wenn Sie COVID on the Job bekommen?

- Was ist eine Erfahrungsbewertung in der Krankenversicherung?

- So reichen Sie eine Beschwerde bei USAA ein

- Was ist die Definition eines 3 für 1 Aktiensplits?

- Beziehung zwischen Selbstbehalt und Prämie

-

Was ist die UnitedHealth-Gruppe?

Was ist die UnitedHealth-Gruppe? UnitedHealthGroup ist ein großes Gesundheitsunternehmen und die Muttergesellschaft von UnitedHealthcare und Optum. Die Minnetonka, Das in Minnesota ansässige Unternehmen ist mit einem Jahresumsatz v...

-

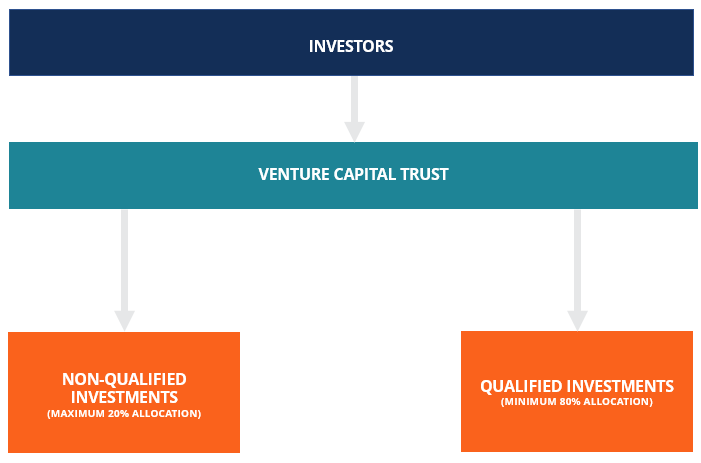

Was ist ein Venture Capital Trust (VCT)?

Was ist ein Venture Capital Trust (VCT)? Ein Venture Capital Trust (VCT) ist ein steuereffizientes Anlageinstrument, das Kapital für kleine, wachsende Unternehmen im Vereinigten Königreich. Ein spezialisierter Investmentmanager verwaltet den...

-

So vergleichen Sie Aktienkurse

So vergleichen Sie Aktienkurse Der Vergleich von Aktienkursen ist eine gute Möglichkeit, um festzustellen, ob eine bestimmte Aktie im Vergleich zu anderen Aktien in ihrem Sektor einen guten Wert hat. oder nur um Aktien zu untersuch...

-

Wohngeld für Arbeitslose

Wohngeld für Arbeitslose Das U.S. Department of Housing and Urban Development (HUD) vergibt Wohnbeihilfen für Personen, die einen Arbeitsplatzverlust oder einen Einkommensverlust erlitten haben. Die Programme stehen sowohl Ha...