Können Sie ein Eigenheimdarlehen erhalten, wenn Sie ein USDA-Eigenheimdarlehen haben?

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) verfügt über eine Abteilung für ländliche Entwicklung, die direkte und garantierte Wohnungsbaudarlehen anbietet. In jedem Szenario, Das USDA bietet Hausbesitzern an, den Kauf eines Eigenheims zu finanzieren, indem die Kosten für Hypotheken und Eigenheimschulden gesenkt werden. Wenn Sie einen USDA-Kredit haben und einen weiteren Kredit aufnehmen möchten, um Ihre Immobilie zu verbessern, Sie können aufgrund der Bedingungen Ihrer ursprünglichen Hypothek eingeschränkt sein.

Zweck

Der Zweck einer USDA-Hypothek ist die Unterstützung der ländlichen Entwicklung. Die Kredite werden nicht in Ballungsräumen vergeben. Um sich für Ihr erstes USDA-Darlehen zu qualifizieren, Sie müssen nachweisen, dass Sie in einem qualifizierten Gebiet wohnen, Reichen Sie eine Immobilie vor dem Kauf einer USDA-Inspektion ein und stimmen Sie mehreren Bedingungen zu, die für USDA-Darlehen einzigartig sind. Diese Bedingungen dienen dazu, die Wahrscheinlichkeit zu verringern, dass Sie mit dem Darlehen in Verzug geraten, da es entweder mit Bundesmitteln verlängert oder mit Bundesmitteln versichert wurde. Eine mögliche Einschränkung würde die Höhe der zukünftigen Schulden begrenzen, die Sie aufnehmen können, während Sie das USDA-Darlehen haben.

Erläuterung

Ein Hauptkriterium für jede USDA-Hypothek, ob garantiert oder direkt, die Fähigkeit hat, die Hypothek zu bezahlen, Versicherung und Steuern auf die Immobilie. Wenn Sie sich bewerben, Sie machen Angaben zu Ihren Einnahmen und Ausgaben, damit das USDA feststellen kann, ob Sie sich das Darlehen leisten können oder nicht. Sollten Sie einen neuen Kredit aufnehmen, wie ein Eigenheimdarlehen, Möglicherweise haben Sie zusätzliche Kosten hinzugefügt, die das USDA bei seiner Entscheidung, Ihr Darlehen zu vergeben, nicht richtig berücksichtigt hat. Als Ergebnis, Das USDA kann Sie daran hindern, ein Eigenheimdarlehen aufzunehmen, während Sie Ihre USDA-Hypothek noch zurückzahlen.

Optionen

Wenn Sie zusätzliches Geld benötigen, um Ihr Zuhause zu verbessern, Erwägen Sie, Ihr bestehendes USDA-Darlehen zu refinanzieren, anstatt ein neues Eigenheimdarlehen aufzunehmen. Diese Option steht Ihnen zur Verfügung, wenn Sie bereits einen Teil Ihrer Schulden abbezahlt haben und etwas Geld für Verbesserungen aus Ihrem Haus zurückziehen möchten. Sie können sich zu einem USDA-Direktdarlehen oder einem USDA-garantierten Darlehen mit Cashback refinanzieren, damit Sie Ihre Immobilie reparieren können. Der Prozess zur Refinanzierung eines USDA-Darlehens ist nicht einfach; Sie werden eine weitere Runde von Anträgen und Inspektionen auf Ihrem Grundstück durchlaufen. Jedoch, wenn Sie Verbesserungen vornehmen müssen, um Ihr Zuhause lebenswerter zu machen, Es besteht eine gute Chance, dass Sie die Finanzierung dafür erhalten.

Überlegungen

Das garantierte Wohnungsbaudarlehensprogramm ist das einzige Darlehen, das an Personen vergeben wird, die nicht sehr bedürftig sind; die Einkommensobergrenze beträgt 115 Prozent des lokalen Durchschnitts. Jedes andere Darlehen wird teilweise aufgrund des Hilfebedarfs des Einzelnen oder der Gruppe vergeben. Wenn Sie ein Darlehen erhalten haben, weil das USDA festgestellt hat, dass Sie zu einer bestimmten Kategorie mit sehr geringem Einkommen oder extremer Bedürftigkeit gehören, Die Aufnahme eines Eigenheimdarlehens ist möglicherweise nicht ratsam. Stattdessen, Konzentrieren Sie sich auf die Rückzahlung Ihrer Hypothek, um Ihr Vermögen zu schützen. Versuchen Sie nur, Verbesserungen vorzunehmen, wenn Ihr derzeitiges Zuhause aufgrund von Problemen mit der Heizung nicht bewohnbar ist. Kühlung, Kläranlagen oder Sicherheitsbedenken.

Experteneinblick

Wenn Sie Ihr USDA-Darlehen beenden und eine Hypothek mit weniger Einschränkungen aufnehmen möchten, Sie können sich möglicherweise zu einem privaten Hypothekendarlehen refinanzieren. Jedoch, dabei, Sie verlieren alle Vorteile mit niedrigem oder festem Zinssatz, die Ihnen durch das USDA gewährt werden. Stattdessen, Sie müssen sich ausschließlich aufgrund Ihrer eigenen Kreditwürdigkeit und Ihrer finanziellen Möglichkeiten für eine neue Hypothek qualifizieren.

-

Was ist JAJO (Januar,

April, Juli, und Oktober)? JAJO ist einer der drei Optionszyklen, die mehrere Optionskontrakte mit einem aufeinanderfolgenden Verfallsdatum in den Monaten Januar, April, Juli, und Oktober. Optionskon

-

Welche Art von Vorsorgekonto ist für Sie am besten geeignet?

Es ist eine große Aufgabe, Viele von uns haben die Altersvorsorge aufgeschoben. Wenn Sie eine Hypothek haben, Auto Zahlungen, Versicherungsprämien, Kinder, und so viele andere Forderungen, Altersvor

-

4 narrensichere Möglichkeiten, Ihr Geld vor Inflation zu schützen

Bereits im Januar 1980, als Jimmy Carter Präsident war und Michael Jackson mit Rock with You, Die Amerikaner erlebten eine der Perioden der höchsten Inflation in der modernen Geschichte. Im Januar 198

-

Die 5 besten Apps für das persönliche Finanzcontrolling

Verwaltung und Budgetierung ist zweifellos eine wesentliche Fähigkeit, die jeder ein Profi sein sollte. Aber dennoch, Es gibt viele Benutzer, die mit der Budgetierung nicht gut zurechtkommen. Und wenn

Eigenheimfinanzierung

-

Die Wash-Sale-Regel für Investitionen verstehen

Die Wash-Sale-Regel für Investitionen verstehen In einer idealen Welt, alle Ihre Investitionen würden auf unbestimmte Zeit 10% pro Jahr gewinnen. Ein nettes, eine solide Wachstumsquelle, in die Sie so viel Anlagegeld werfen können, wie Sie wollten....

-

So funktioniert die Verbraucherkreditberatung

So funktioniert die Verbraucherkreditberatung Wenn Sie Schulden haben, du bist nicht alleine. Zusätzlich zu allen verfügbaren Ressourcen, die Ihnen bei der Entwicklung Ihres eigenen Plans zur Entschuldung helfen, Es gibt Agenturen, die Hilfe anbi...

-

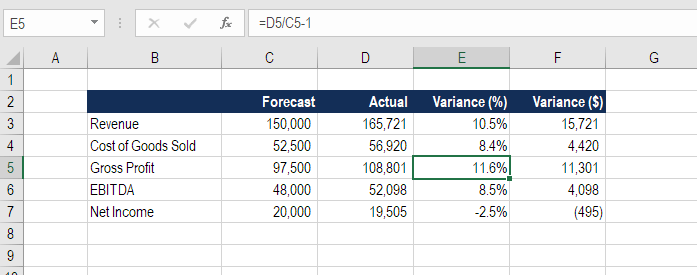

Wie berechnet man die Varianz?

Wie berechnet man die Varianz? Die Abweichungsformel wird verwendet, um die Differenz zwischen einer Prognose und dem tatsächlichen Ergebnis zu berechnen. Die Varianz kann als Prozentsatz oder als ganze Zahl (Dollarwert oder Stückz...

-

Black Friday bei Target kommt früher:Das können Sie jetzt bekommen

Black Friday bei Target kommt früher:Das können Sie jetzt bekommen Target hat am Freitag seinen zweitägigen Black Friday-Vorverkauf gestartet. der neueste Einzelhändler mit dem Ziel, noch früher in die Köpfe der Käufer zu gelangen, da sie vor der kürzesten Weihnachts...