Erfordert eine Eigenheimfinanzierung eine Anzahlung?

Die Refinanzierung Ihrer Hypothek ist eine Möglichkeit, den Zinssatz und die Auszahlungssumme für Ihr Wohnungsbaudarlehen zu senken. Für die meisten Hausbesitzer der Wunsch bei der Refinanzierung ist, bei Abschluss möglichst wenig Bargeld zu zahlen. Eine klassische Anzahlung ist für eine Refinanzierung nicht erforderlich, der erforderliche Geldbetrag hängt jedoch von mehreren Faktoren ab.

Überlegungen zu Eigenheimaktien

Der wichtigste Faktor, der bestimmt, ob ein Hausbesitzer Bargeld in eine Refinanzierung investieren muss, ist die Höhe des Eigenkapitals, das der Eigentümer im Haus hat. Eigenkapital ist die Differenz zwischen dem aktuellen Wert des Eigenheims und dem bestehenden Kreditsaldo. In den meisten Fällen, ein Kreditgeber verlangt, dass der Eigenheimbesitzer mindestens 5 Prozent Eigenkapital am Eigenheim hat. Um die Zahlung einer Hypothekenversicherung zum Schutz des Kreditgebers zu vermeiden, ein Eigenkapital von 20 Prozent des Eigenheimwertes ist erforderlich.

Refinanzierungskosten

Für den Hausbesitzer, der Eigenkapital in seinem Haus hat und refinanzieren möchte, Die Hauptkosten sind die Abschlusskosten, um ein neues Darlehen zu erhalten. Der Consumer's Guide to Mortgage Refinancing des Federal Reserve Board weist darauf hin, dass Refinanzierungskosten von 3 bis 6 Prozent des Kreditbetrags typisch sind. Bei $200, 000 Darlehen, dies kostet 6 $, 000 bis 12 $, 000. Ein Hausbesitzer mit ausreichend Eigenkapital in seinem Haus kann diese Kosten in das neue Darlehen einfließen lassen, Reduzierung der Nebenkosten.

Optimieren Sie die Refinanzierungsoptionen

Seit dem Verfall der Eigenheimwerte nach der Immobilienblase von 2003 bis 2006 Kreditgeber und staatlich unterstützte Hypothekenprogramme bieten rationalisierte Refinanzierungsprogramme an, die es Hausbesitzern ermöglichen, sich zu niedrigeren Zinssätzen ohne oder mit negativen Eigenheimbeteiligungsprogrammen zu refinanzieren. Diese Art der Refinanzierung ermöglicht es dem Hauseigentümer, den aktuellen Kreditbetrag zu refinanzieren, ohne dass das Haus bewertet werden muss. Der Kreditbetrag kann nicht erhöht werden und der Hausbesitzer muss alle Schließungskosten tragen.

Cash-In-Refinanzierung

Im Februar 2010, die Washington Post veröffentlichte einen Artikel über das gestiegene Interesse an Cash-in-Refinanzierungen. Bei diesem Prozess refinanzieren Hausbesitzer ihre Wohnungsbaudarlehen und zahlen eine Bar-Anzahlung, um die Kreditsumme zu reduzieren. Eine Cash-in-Refinanzierung kann es einer Hausbesitzerin mit wenig Eigenkapital ermöglichen, eine Hypothek mit niedrigem Zinssatz zu erhalten und erheblich bei ihrer Hauszahlung zu sparen. Die Cash-in-Refinanzierung ist für Hausbesitzer gedacht, die wissen, dass ihre Immobilienwerte gefallen sind, aber das Haus langfristig behalten möchten.

-

Traditional oder Roth IRA:Einige Dinge, die bei der Auswahl zu beachten sind

Steuersaison ist die Jahreszeit, in der viele Menschen Beiträge zu individuellen Rentenkonten (IRAs) leisten. Diese Konten können Ihnen helfen, Geld für später im Leben zu sparen und bieten auch poten

-

Was sind stapelbare Anmeldeinformationen (und sind sie es wert?)

Stapelbare Zeugnisse sind kurze Kurse, die sowohl als Zertifikate als auch als Bausteine für einen Abschluss dienen. Sie sind erschwinglich und können Ihren Lebenslauf fast sofort verbessern.

-

Wie Millennials Zahnärzte schmackhafter machen

Millennials sind oft dafür bekannt, in Methoden der sofortigen Befriedigung zu investieren, um ihren geschäftigen Lebensstil zu begleiten. Jetzt, die Generation ist in die Gesundheitsbranche eingedrun

-

Die Blockchain von Bitcoin könnte mehr als nur unser Geschäft revolutionieren

Die Bemühungen, Bitcoin und Kryptowährungen im Allgemeinen zu erklären, haben sich im Allgemeinen darauf konzentriert, dass sie sowohl eine neue Geldform als auch eine Herausforderung für bestehende G

Eigenheimfinanzierung

- So verwenden Sie eine Kreditkarte, um Land zu kaufen

- Wird sich ein Townhome für FHA qualifizieren?

- Durchschnittliche Kosten für das Hinzufügen eines erdverlegten Pools zu Ihrem Zuhause

- So erkennen Sie, ob Sie 20% Eigenkapital für Ihr Eigenheim haben

- Kann eine LLC meine Wohnung vermieten?

- So führen Sie eine Titelsuche in North Carolina durch

-

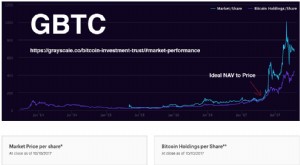

Soll ich GBTC kaufen?

Soll ich GBTC kaufen? Einblick für diejenigen, die GBTC in Betracht ziehen Manche fragen sich vielleicht:Soll ich GBTC kaufen? Andere könnten fragen:Soll ich GBTC oder BTC kaufen? Das ist, „Soll ich die Bitcoin-Aktie ode...

-

Über Ihre Verhältnisse leben? Hier sind 10 Zeichen

Über Ihre Verhältnisse leben? Hier sind 10 Zeichen Verbringst du Zeit damit, dich zu fragen, wohin dein Geld geht oder hast du das Gefühl, nicht genug zu haben? Manchmal können uns höhere Ausgaben einschleichen, ohne dass wir es merken. Zuerst, Es ist...

-

So erhalten Sie eine Rückerstattung für die Gap-Versicherung, wenn Sie Ihr Auto oder Ihren Lastwagen verkaufen

So erhalten Sie eine Rückerstattung für die Gap-Versicherung, wenn Sie Ihr Auto oder Ihren Lastwagen verkaufen Wenn Sie sich selbst entscheiden, eine Gap-Versicherung abzuschließen, Lesen Sie die Vertrags- und Versicherungsinformationen sorgfältig durch vor Vertragsunterzeichnung. Im Gegensatz zu einer Lücke...

-

Wie man Dollar in Pfund auf einem Taschenrechner umrechnet

Wie man Dollar in Pfund auf einem Taschenrechner umrechnet Der Dollarwert der britischen Pfunde ändert sich ständig, Finden Sie also den aktuellen Preis. Sie sollten US-Dollar gegen Pfund eintauschen, bevor Sie nach Großbritannien reisen. Die Händler dort be...