Kann ich mein Haus mit einem SBA-Kreditpfand verkaufen?

SBA steht für Small Business Administration, eine Zweigstelle der US-Regierung, die Geschäftsinhabern während der ersten Jahre der Geschäftstätigkeit hilft, ihr Unternehmen zu gründen oder ihre Geschäftstätigkeit zu finanzieren. Die SBVg verwendet ihre Mittel, um diesen Eigentümern Kredite zu gewähren, um die Wirtschaft anzukurbeln und neue Unternehmungen zu fördern, Diese Kredite werden jedoch über konventionelle Kreditgeber vergeben und müssen ebenso wie konventionelle Kredite zurückgezahlt werden. Wenn sie nicht bezahlt werden, die SBVg kann ein Grundpfandrecht auferlegen, was den Verkauf sehr erschweren kann.

SBA-Pfandrechte

Ein Pfandrecht ist eine Forderung an einem Vermögenswert, die aus einer Art unbezahlter Schulden resultiert. Es gibt verschiedene Arten von SBA-Pfandrechten, die zu einer Zwangsvollstreckung führen können. Manchmal verwenden Geschäftsinhaber ihre Häuser direkt als Sicherheit für ein SBA-Darlehen, solange sie über genügend Eigenkapital verfügen. Dies bedeutet, dass der Kreditgeber – und durch den Kreditgeber, die SBA – kann problemlos ein Pfandrecht auf Eigentum setzen und damit Schulden begleichen. Wenn das Haus nicht als Sicherheit verwendet wird, die SBVg kann gegen den Eigentümer ein Pfandurteil erlassen und Gelder liquidieren, darunter ein Haus.

Grundpfandrechte

Eigentumspfandrechte folgen dem Eigentum, nicht der Kreditnehmer. Dies bedeutet, dass, wenn ein Kreditnehmer das Haus mit einem SBA-Pfandrecht darauf veräußert oder verkauft (bevor eine Zwangsvollstreckung erfolgt), das Pfandrecht höchstwahrscheinlich auf die Immobilie folgt und der neue Eigentümer dafür verantwortlich ist. Dies bedeutet, dass selbst wenn der Eigentümer einen legalen Weg finden könnte, das Haus mit einem Pfandrecht zu verkaufen, nur sehr wenige Käufer würden daran interessiert sein und fast alle Kreditgeber würden sich weigern, die Transaktion zu finanzieren. Das Grundpfandrecht sperrt die Immobilie im Wesentlichen in ihrem aktuellen Eigentum, bis sie entfernt wird.

Siedlung

Die Lösung für ein Grundpfandrecht wie das, hinter dem die SBVg steht, ist normalerweise eine Art Vergleich. In einer Siedlung, der Eigentümer eines Hauses nutzt den Kaufvertrag, um das Pfandrecht aufzuheben. Der Käufer verpflichtet sich, die Immobilie zu erwerben, solange das Pfandrecht aufgehoben wird. Manchmal kann der Eigentümer Geld aus einer anderen Quelle leihen, um die Schulden zu begleichen und das Pfandrecht aufzuheben. und manchmal kann der Kreditnehmer Mittel bereitstellen, um das Pfandrecht aus der Haustransaktion selbst zu entfernen. Natürlich, Dies erfordert in der Regel, dass der Kreditnehmer überhaupt erst jemanden findet, der bereit ist, ein Haus mit einem Pfandrecht zu kaufen.

Hypothekenänderungen

Pfandrechte können auch andere Immobilienaktivitäten erschweren. Zum Beispiel, wenn ein Hausbesitzer eine Urkunde verwenden möchte, um das Haus aufzugeben, anstatt eine Zwangsversteigerung durchzuführen, die Bank wird die Annahme verweigern, wenn mit dem Haus ein SBVg-Pfandrecht verbunden ist. Gleichfalls, Der Versuch, ein Haus durch einen Leerverkauf zu verkaufen, um eine Zwangsvollstreckung zu vermeiden, kann mit den damit verbundenen Pfandrechten nicht durchgeführt werden.

-

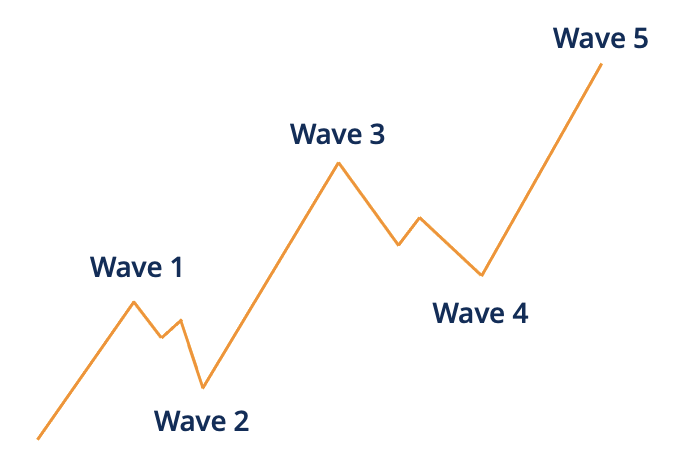

Was ist ein Impulswellenmuster?

Ein Impulswellenmuster bezieht sich auf ein technisches Handelskonzept, das eine kräftige Bewegung des Preises eines Finanzinstruments bezeichnet. den primären Pfad des üblichen Trends stören. Es wird

-

Wie man Sparbriefe einlöst

Wenn Sie einen Sparbrief der Serie EE oder Serie I besitzen, Sie haben verschiedene Möglichkeiten, es einzulösen, aber Sie müssen zuerst einige Informationen sammeln. Ein US-Sparbrief ist ein risiko

-

Upstart-Privatkredit-Überprüfung

Upstart-Privatkredite Gesamtwertung 8.8 Endeffekt Für alle mit einer begrenzten Ausleihhistorie, aber guten akademischen oder beruflichen Qualifikationen, Upstart ist ein großartiger Kreditgeb

-

Eine blöde Idee:Wie Blockchains das Abfallproblem der Welt lösen könnten

Kryptowährungen wie Bitcoin können Schlagzeilen füllen, Aber die Aufmerksamkeit hat sich auf die Technologie verlagert, die ihnen zugrunde liegt:Blockchains. Blockchains sind virtuelle Ledger, auf den

Eigenheimfinanzierung

-

Wie man Geld von einem Sparkonto abhebt

Wie man Geld von einem Sparkonto abhebt Während Sparkonten dazu gedacht sind, Ihnen einen Ort zu bieten, an dem Sie Ihr Geld sicher aufbewahren und Zinsen verdienen können, Sie müssen möglicherweise immer noch Geld abheben, um Rechnungen zu...

-

Was passiert, wenn ich meiner Autoversicherung keinen Unfall melde?

Was passiert, wenn ich meiner Autoversicherung keinen Unfall melde? Es kann verlockend sein, einen Unfall nicht Ihrer Versicherung zu melden. Es könnte zu einer Ratenerhöhung kommen, oder sogar den Versicherungsschutz verloren, wenn das Unternehmen entscheidet, dass S...

-

Was ist das Matching-Prinzip?

Was ist das Matching-Prinzip? Das Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Aufwendungen ausweisen. Sie werden in der Regel über das Matching-Prinzip zeitgleich mit den Umsätzen mit den Um...

-

Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage

Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage Fast die Hälfte der wohlhabenden Amerikaner hat während der Coronavirus-Pandemie Zeit damit verbracht, ihr finanzielles Leben zu organisieren. laut einer neuen Studie. Während der Pandemie, Einige w...