Vorfälligkeitsentschädigung nach kalifornischem Recht

In Kalifornien, das Department of Real Estate und das Department of Corporations regulieren die Hypothekendarlehensbranche. Seit dem Niedergang der Wohnungswirtschaft im Jahr 2008 Viele Staaten haben strenge Vorschriften für Hypothekenkreditgeber erlassen, die in ihren Staaten Geschäfte tätigen. Um die Kalifornier vor betrügerischen Kreditvergabepraktiken zu schützen, das California Department of Corporations erließ strenge Vorschriften für Hypothekengeber. Hypothekenbanken sind verpflichtet, Vorfälligkeitsentschädigungen offenzulegen.

Vorkaufsregeln

Eine Vorfälligkeitsentschädigung ist eine finanzielle Einschränkung einer Hypothek, die die Fähigkeit eines Kreditnehmers einschränkt, seinen Kredit vorzeitig zurückzuzahlen, als dies in seinem Vertrag ausdrücklich erlaubt ist. Vorfälligkeitsentschädigungen setzen Kreditnehmern, die sich alternative Kredite zur Rückzahlung ihrer bestehenden Kredite beschaffen, finanzielle Abschreckungsanreize, und als solche, Die Refinanzierung von Krediten zur Tilgung bestehender Kredite ist finanziell schwierig. Nach Bundesrecht, Hypothekendarlehensgeber sind ausdrücklich ermächtigt, ihren Kunden Vorfälligkeitsentschädigungen in Rechnung zu stellen.

Der Code of Federal Regulations begrenzt nicht die Höhe und die Arten von Vorfälligkeitsentschädigungen, die Kreditgeber erheben können. Im Lichte der Bundesgesetze Landesgesetze können den Bundesgesetzen nicht vorgreifen. Jedoch, staatliche Gesetze können Vorfälligkeitsentschädigungen für hochpreisige Kredite begrenzen, solange Staaten kein pauschales Verbot von Vorfälligkeitsentschädigungen verhängen.

Kalifornisches Recht

Das kalifornische Gesetz erlaubt es Kreditgebern, Vorfälligkeitsentschädigungen zu erheben, da der staatliche Gesetzgeber durch den Code of Federal Regulations davon abgehalten wird, pauschale Verbote zu erlassen. Obwohl das kalifornische Gesetz es Hypothekenkreditgebern erlaubt, Vorfälligkeitsentschädigungen zu erheben, um Kreditnehmer davon abzuhalten, ihre Kredite vor Ablauf der Laufzeit ihrer Hypothekenbriefe zurückzuzahlen, Kreditgeber müssen die staatlichen Lizenzgesetze einhalten und schriftliche Angaben zu Vorfälligkeitsentschädigungen machen. Allgemein, Kreditgeber in Kalifornien können Vorfälligkeitsentschädigungen anwenden, wenn die festgesetzten Strafen für die ersten fünf Jahre ihrer Hypothek gelten. Nach fünf Jahren, Kreditgeber sind daran gehindert, Vorfälligkeitsentschädigungen zu beurteilen.

Kalifornischer Finanzkodex

Die kalifornischen Vorschriften für räuberische Kreditvergabe sind im California Financial Code kodifiziert und gelten für Hypothekendarlehen. Die Gesetze zur Verdrängung von Krediten gelten nicht für kostspielige Kredite oder Kredite mit kurzer Laufzeit. Hochpreisige Darlehen sind solche, die 250 $ überschreiten, 000. Kurzfristige Wohnungsbaudarlehen sind solche, bei denen Hypothekenkreditgeber gegenüber Verbrauchern, die hochpreisige Kredite mit einer Laufzeit oder weniger Laufzeit aufnehmen, schriftliche Angaben machen müssen. Sie gelten auch nicht für Kredite, die zum Kauf von Mietimmobilien oder zum umgekehrten Hypothekengeschäft verwendet werden.

Kreditgeber, die Verbrauchern teure Kredite anbieten, müssen ihnen gemäß dem California Financial Code eine schriftliche Offenlegung der Vorfälligkeitsentschädigung vorlegen. Wenn die kalifornischen Gesetze zu Raubdarlehen für Verbraucherkredite gelten, Kreditgeber können in den ersten drei Jahren keine Vorfälligkeitsentschädigungen verlangen, und Kreditgeber können ihre veranschlagten Zinsstrafen bei Zahlungsverzug nicht erhöhen.

Lizenzbestimmungen

In Kalifornien, das Department of Corporations reguliert Finanzhypotheken gemäß dem California Residential Mortgage Lending Act. Das California Residential Mortgage Lending Act ist im California Financial Code kodifiziert und trat 1996 in Kraft. Das Gesetz regelt die Zulassungsvoraussetzungen und die Kreditvergabepraxis von Kreditgebern und Dienstleistungsunternehmen. Zusätzlich, das California Department of Real Estate ist für die Regulierung des kalifornischen Immobilienrechts verantwortlich, und die Abteilung regelt die Offenlegungspflichten für Hauskreditgeber. Nach den Zulassungsbestimmungen Kreditgeber in Kalifornien können mit Geldstrafen von bis zu 25 US-Dollar rechnen. 000 und kann mit dem Widerruf der Lizenz durch das California Department of Real Estate konfrontiert werden.

Überlegungen

Da sich staatliche Gesetze häufig ändern können, Verwenden Sie diese Informationen nicht als Ersatz für eine Rechtsberatung. Lassen Sie sich von einem in Ihrem Bundesstaat zugelassenen Rechtsanwalt beraten.

-

Was ist EthereumMax, und warum fördern Promis es?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So profitieren Sie von Privatmarktinvestitionen

Privatanleger – oft als „Privatanleger“ bezeichnet – üben auf den öffentlichen Märkten mehr Macht aus als je zuvor. Eine Flut von Innovationen der letzten Jahrzehnte (kostengünstige Indexfonds, gebü

-

Was ist aktivitätsbasiertes Management?

Activity-Based Management (ABM) ist eine Methode zur Analyse und Bewertung der Geschäftsaktivitäten eines Unternehmens durch aktivitätsbasierte Kostenrechnung und WertschöpfungskettenanalyseWertschöpf

-

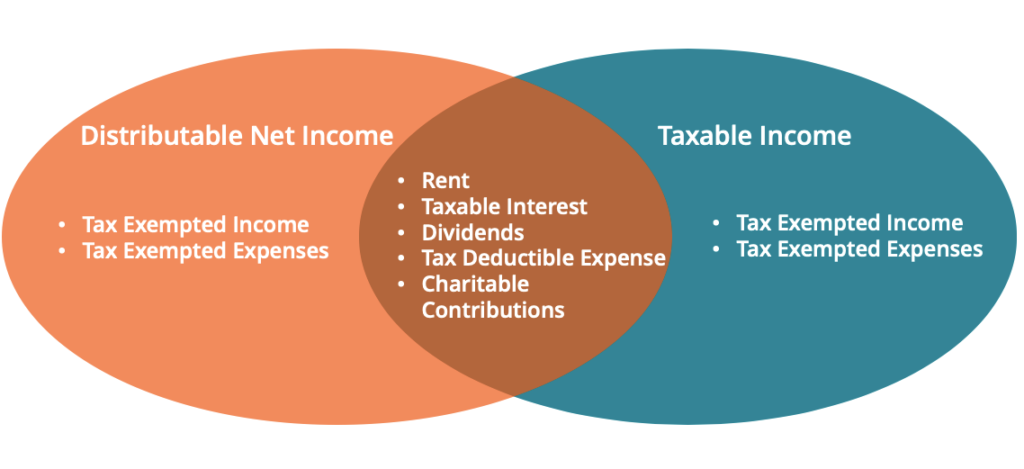

Was ist das ausschüttbare Nettoeinkommen (DNI)?

Distributable Net Income (DNI) ist ein Begriff, der den Teil des Einkommens eines Trusts beschreibt, der den Begünstigten zugeteilt wird. Die Berechnung des DNI wird durchgeführt, um die Einnahmen des

Eigenheimfinanzierung

- So kündigen Sie den Mietvertrag in einer Equity-Wohnung

- So berechnen Sie den Preis pro Quadratfuß

- Was ist die Selbstbeteiligungsgrenze des Nationalen Hochwasserversicherungsprogramms?

- Was bedeutet Gebühr für einfaches Eigentum?

- Was ist die Strafe für die Fälschung einer Kündigungsantragsurkunde?

- Wie man einen Ehepartner aus einer Hypothek kauft

-

COVID-Tests zu Hause sollten bald kostenlos sein

COVID-Tests zu Hause sollten bald kostenlos sein Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Einsparungen bei Schulbeginn für Lehrer

Einsparungen bei Schulbeginn für Lehrer Es ist so üblich, dass Lehrer ihr eigenes Geld für Unterrichtsmaterialien ausgeben, dass das Internal Revenue Service der Praxis einen eigenen Steuerabzug vorsieht. Aber während Sie dadurch ein oder z...

-

Was ist ein I9 in einer Kreditauskunft?

Was ist ein I9 in einer Kreditauskunft? Was ist ein I9 in einer Kreditauskunft? Kreditauskünfte enthalten Codes, um Kreditgebern eine schnelle Überprüfung des Status Ihres Kontos zu ermöglichen. Wenn Sie I9 auf irgendeinem Konto haben, es ...

-

Rezension:Goldman Sachs Bank

Rezension:Goldman Sachs Bank Der Wechsel der Bank kann ein Riesenschmerz sein, etwas zwischen Steuern und einem Wurzelkanal einzuplanen. Deshalb bleiben einige von uns noch lange bei einer Bank, nachdem die Beziehung nicht mehr z...