Was passiert nach Erhalt eines Gutachtens?

Ein Wertgutachten ist einer der Schritte beim Hauskauf, über die sich Hauskäufer oft am meisten Sorgen machen – und das aus gutem Grund. Eine niedrige Schätzung könnte Ihr Hypothekenangebot gefährden und es besteht die Gefahr, dass die Transaktion scheitert. Verkäufer, auch, kann gespannt abwarten, ob das Haus den vereinbarten Kaufpreis wert ist. Was nach einer Bewertung passiert, hängt davon ab, was im Bewertungsbericht steht.

Nach Begutachtung, Was ist der nächste Schritt?

Um diese Frage zu beantworten, Wir müssen den Hypotheken-Underwriting-Prozess umfassender betrachten, damit Sie sehen können, wie sich eine Bewertung in das Gesamtbild einfügt. Während der Hypothekenantrag von Person zu Person unterschiedlich ist, es folgt normalerweise einer festgelegten Reihenfolge:

- Vorabgenehmigung , wo der Hauskäufer erfährt, wie viel er sich aufgrund seines Gehalts und Einkommens leihen kann.

- Kaufvertrag , Käufer und Verkäufer einigen sich auf einen Preis und unterzeichnen einen Vertrag.

- Hausbewertung , wo ein professioneller Gutachter das Haus besichtigt und den Wert der Immobilie feststellt.

- Hypothekendarlehen , wo der Käufer eine Menge Papierkram einreicht und der Underwriter entscheidet, ob die Bank den Kredit fortsetzt.

- Versicherungsbedingungen , wenn der Underwriter weitere Dokumente verlangt oder den Käufer auffordert, bestimmte Bedingungen zu erfüllen, bevor der Kredit zum Abschluss genehmigt wird.

- Schließen , wo Geld den Besitzer wechselt, Die Urkunde wird unterschrieben und die Käuferin bekommt die Schlüssel zu ihrem neuen Zuhause.

Zweck des Hypothekendarlehens

Wie du siehst, der nächste Schritt nach der Bewertung ist das Hypothekendarlehen. Der Zweck des Underwritings besteht darin, festzustellen, ob die Bank dem Kreditnehmer einen Kredit gewähren möchte, das ist, ob der Kreditnehmer ein akzeptables Risiko darstellt . Risiko, in diesem Kontext, bedeutet, wie wahrscheinlich es ist, dass der Kreditnehmer mit dem Kredit in Verzug gerät. Zum Beispiel, der Underwriter prüft die Kreditauskunft des Kreditnehmers, Schuldenlast, Sammlungshistorie und so weiter, um zu sehen, ob diese Person eine gute Bilanz bei der Zahlung ihrer Schulden hat.

Als höheres Risiko gelten Kreditnehmer, die nur grenzwertig kreditwürdig sind. Sie haben es oft schwer, sich für Kredite zu qualifizieren, und wenn sie sich qualifizieren, Es ist unwahrscheinlich, dass ihnen die besten Bedingungen angeboten werden.

Die Bewertung ist ein wichtiger Bestandteil des Risikobewertungsprozesses und eines der wichtigsten Dokumente der Underwriter-Reviews. Dies ist sinnvoll, wenn man bedenkt, dass das Haus eine Sicherheit für den Kredit darstellt.

Rolle der Bewertung

Ein Wertgutachten ist ein Gutachten über den Wert einer Immobilie, von einem zugelassenen Gutachter erteilt. Hypothekengeber bestehen darauf, Barkäufer sind jedoch oft gut beraten, eine eigene Bewertung einzuholen, um sicherzustellen, dass es sich um ein Haus handelt den Preis wert sie bezahlen dafür.

Der Grund, warum Banken auf Schätzungen bestehen, besteht darin, sicherzustellen, dass das Haus so viel wert ist, wie alle denken. Kommt der Kreditnehmer mit der Hypothek in Verzug, Dann wird die Bank die Immobilie abschotten und verkaufen, um das geliehene Geld zurückzubekommen. Nehmen wir an, die Bank leiht 200 Dollar, 000. Wenn die Bewertung 190 US-Dollar beträgt, 000 du hast ein ernstes Problem, da die Bank aus der Tasche kommen wird, wenn sie eine Zwangsvollstreckung durchführen müssen.

Eigentlich, diese Zahlen sind ein wenig irreführend, da Banken immer einen Puffer zwischen dem Betrag, den sie verleihen, und dem Wert des Eigenheims wünschen. Dies ist bekannt als die Belehnungsquote , Das ist das Verhältnis zwischen dem Wert des Darlehens, das der Kreditnehmer aufnimmt, und dem Wert der Immobilie als Ganzes. Wenn Sie ein Haus im Wert von 400 US-Dollar kaufen möchten, 000, zum Beispiel, und haben eine Anzahlung von $80, 000, dann benötigen Sie ein Darlehen von 320 $, 000, um die Immobilie zu erwerben. Die Beleihungsquote, oder LTV, wird 80 Prozent seit 320 $ betragen, 000 sind 80 Prozent von 400 US-Dollar, 000.

Mehr über LTVs

LTVs sind in der Welt des Underwritings von Bedeutung, da Kreditgeber einen maximalen LTV haben, den sie zu genehmigen bereit sind. Irgendwo in der Region 75 bis 90 Prozent ist eine recht häufige Obergrenze. Wenn Sie über die Mittel verfügen, um eine große Anzahlung zu leisten, Dann hast du einen niedrigeren LTV. Zurück zu unserem vorherigen Beispiel:Erhöhung der Anzahlung auf 120 USD, 000 würde den LTV bei 400 US-Dollar auf nur 70 Prozent reduzieren. 000 nach Hause.

Generell, das höher der LTV, desto höher das Risiko dass der Kreditgeber Geld verliert, wenn er eine Zwangsvollstreckung vornehmen muss. Bei einem LTV von 80 Prozent ein relativ geringer Rückgang der Hauspreise könnte dazu führen, dass der Verkaufserlös geringer ist als der ausstehende Kreditbetrag. Hohe LTVs führen zu höheren Zinssätzen, um das Risiko des Kreditgebers widerzuspiegeln.

Auf der Kehrseite, Ein Kredit mit einem niedrigeren LTV ist für den Kreditgeber weniger risikobehaftet. Dies führt in der Regel zu einem günstigeren Hypothekenprodukt.

Wie wirkt sich das auf die Bewertung aus?

Wenn Käufer und Verkäufer von Eigenheimen ein Wertgutachten betrachten, Sie interessieren sich in der Regel für die Schlagzeile – wie viel der Gutachter das Haus wert ist. Wenn Sie einem Preis von 400 $ zugestimmt haben, 000, zum Beispiel, und die Schätzung sagt, dass das Haus 390 $ wert ist, 000, dann werden Sie als Käufer nicht sehr glücklich. Verkäufer, auf der anderen Seite, können erfreut sein, da sie mehr als den Marktwert ihres Hauses erhalten.

Was die meisten Leute nicht wissen, ist, dass Banken sich sehr wenig um die Schlagzeilenzahlen kümmern – sie sind es mehr Interesse am LTV . Erinnern Sie sich an unser Beispiel? Hier, der Käufer hat 80 $, 000 Anzahlung und muss 320 $ leihen, 000, um die $400 zu kaufen, 000 nach Hause. Laut Gutachten, diese 400 Dollar, 000 Haus ist nur 390 $ wert, 000. Für die Bank, der LTV ist von 80 Prozent auf 82 Prozent gestiegen.

Wird sich dies auf die Kreditentscheidung der Bank auswirken? Die kurze Antwort ist das es hängt davon ab, ob . Wenn die obere LTV-Grenze der Bank 85 oder 90 Prozent beträgt, dann kann sie das Darlehen trotz der niedrigen Bewertung noch bewilligen. Beträgt die Obergrenze der Bank 80 Prozent, dann qualifizieren Sie sich nicht mehr für das Darlehen – oder Sie müssen möglicherweise ein anderes Hypothekenprodukt basierend auf dem höheren LTV beantragen.

Alles zusammenbinden

Was bedeutet er für Hauskäufer vor Ort? Wenn das Gutachten eintrifft, es bedeutet im Wesentlichen, dass es zwei mögliche Wege gibt:

- Wenn das Gutachten zum Vertragspreis oder darüber liegt , dann wird die Transaktion wie geplant verlaufen (vorausgesetzt, es gibt keine anderen Probleme mit der Hypothekenübernahme)

- Wenn das Gutachten unter dem Vertragspreis liegt , Sie haben etwas zu verhandeln. Als Käufer haben Sie die Oberhand, da Sie den Verkäufer oft davon überzeugen können, den Preis zu senken, um ein Scheitern des Deals zu verhindern – selbst wenn der Verkäufer die Immobilie erneut anbietet, Sie werden bei der nächsten Bewertung auf die Probleme mit der Überzahlung stoßen und haben den niedrigeren Preis, um das Haus zu verkaufen.

Erinnern, Sie müssen den Preis möglicherweise nicht bis zum Schätzwert verhandeln, und Sie könnten den Verkäufer in der Mitte treffen. Nichts hindert Sie daran, etwas über dem Schätzwert zu zahlen, wenn Sie das Haus wirklich wollen und genug Geld haben, um die Differenz auszugleichen. Der Schlüssel besteht darin, den LTV auf ein akzeptables Niveau zu bringen, damit die Bank den Kredit genehmigt.

-

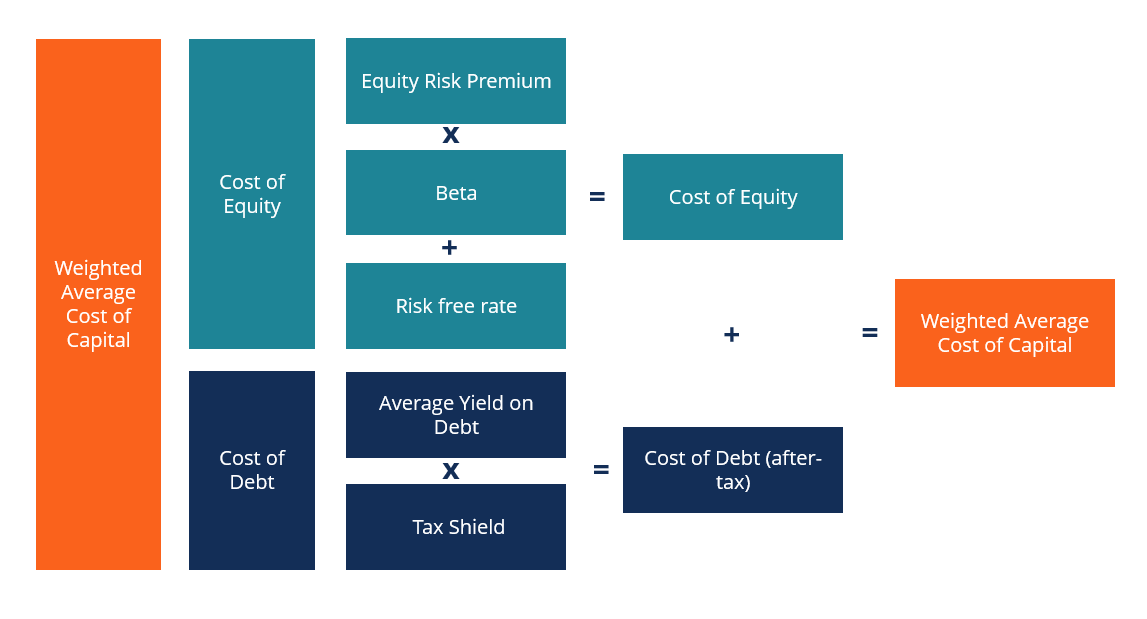

Definition von WACC

Die gewichteten durchschnittlichen Kapitalkosten (WACC) eines Unternehmens stellen seine gemischten Kapitalkosten dar. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einn

-

GameStop:Ich gehöre zu den „Degenerierten“ von WallStreetBets – deshalb fängt der Handelswahn gerade erst an

Ich bin vor fast zwei Jahren dem WallStreetBets-Forum auf Reddit beigetreten. Aber ich war weit entfernt von dem Bild des typischen „gelangweilten, junger Reddit-Händler“, der in letzter Zeit in den M

-

Was sind defensive Industrien?

Defensive Industrien umfassen Unternehmen, die relativ stabil oder relativ immun gegenüber Konjunkturschwankungen sind, d.h., Wirtschaftsexpansion und RezessionRezessionRezession bezeichnet eine Verla

-

Wenn mein Ehepartner ein Urteil gegen ihn hat,

Wie wirkt sich das auf mich aus? Ein Gläubiger kann von Ihnen verlangen, dass Sie die Schulden Ihres Ehepartners bezahlen. Wenn Ihr Ehepartner Geld schuldet, Es gibt Zeiten, in denen Sie mögliche

Eigenheimfinanzierung

-

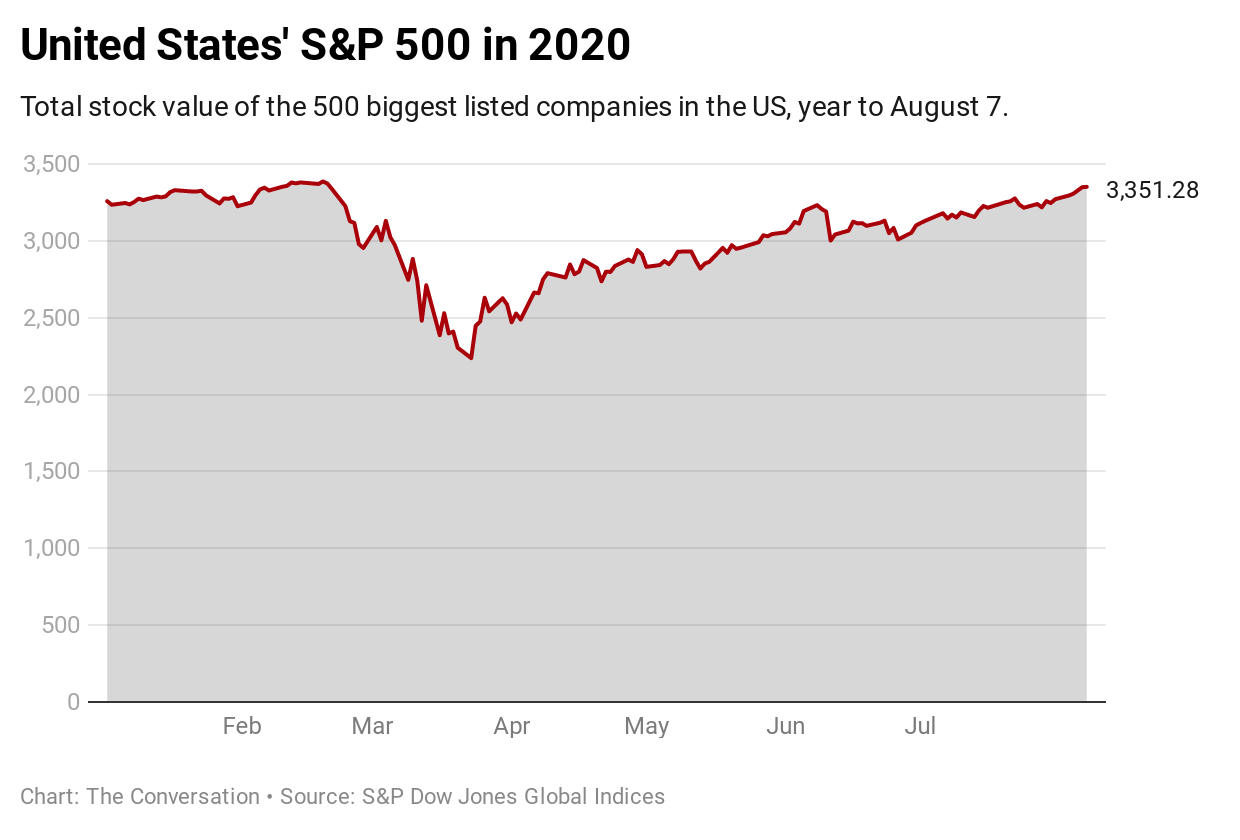

Der S&P 500 nähert sich seinem Allzeithoch. Darum trotzen Aktienmärkte der wirtschaftlichen Realität

Der S&P 500 nähert sich seinem Allzeithoch. Darum trotzen Aktienmärkte der wirtschaftlichen Realität Die Börse ist nicht die Wirtschaft. Diese alte und spielerische Maxime ist typischerweise nicht wahr:Oft ist der Aktienmarkt ein guter Indikator für die Wirtschaft und ein sehr guter Hinweis darauf,...

-

Wie ein inspirierender Sparer wahre Liebe fand,

Wie ein inspirierender Sparer wahre Liebe fand, Schuldenverweigerung abgeschüttelt, und $123 ausbezahlt, 000 Die amerikanischen Schulden steigen, 3,8% mehr als im Vorjahr. Wir tragen höhere Hypothekensalden, mehr Kreditkartenschulden, und deutli...

-

So berechnen Sie die Kosten für den Betrieb eines 8000-BTU-Fenster-AC

So berechnen Sie die Kosten für den Betrieb eines 8000-BTU-Fenster-AC Ein 8, 000 BTU-Klimaanlage kühlt bis zu 350 Quadratmeter. Der BTU-Wert (für British Thermal Unit) einer Klimaanlage ist ein Maß für ihre Kühlleistung. Ein 8, 000 BTU Fenstereinheit, zum Beispiel, kan...

-

Kaufen Sie Blumen – Ihr Zuhause und Ihr Büro werden es Ihnen danken

Kaufen Sie Blumen – Ihr Zuhause und Ihr Büro werden es Ihnen danken Bildquelle:@acause/Twenty20 Für den Preis eines Blumenstraußes, Ihr Zuhause bleibt sauberer, deine Sorgen werden dahinschmelzen, und Sie werden bei der Arbeit glücklicher sein. Das klingt falsch, abe...