Ich habe genug gespart für eine Anzahlung, während ich praktisch nichts verdient habe

Ich habe es geschafft, Leute; Ich habe genug gespart für eine Anzahlung für ein Haus mit einem wirklich beschissenen Lohn. Nicht genug für ein schickes Haus – keine U-Bahn-Fliesen oder goldene Armaturen – aber etwas Kleines und Bescheidenes, etwas außerhalb der Stadt, das braucht vielleicht etwas arbeit, was den Trick gut macht (Eine Wohnung. Okay, es wird eine Wohnung). Ich habe das Geld gespart, indem ich auch meine eigene Miete und Rechnungen bezahlt habe.

Ich wurde von griechischen Einwanderereltern aufgezogen, und wenn es einen sich wiederholenden Kriegsschrei gibt, werden alle Kinder von Migranten mit den Augen rollen, es heißt "Mietgeld ist totes Geld!" Ich bin bei meinen Eltern aufgewachsen, die den schrecklichen Horror vertraten, Geld für so etwas wie Miete auszugeben ("Du kannst dein Geld genauso gut verbrennen!"), darüber, wie ich so lange zu Hause leben konnte, bis ich Eigentümer wurde ("Auch wenn Sie 40 sind und verheiratet sind und Kinder haben!"), und wie Eigentumsbesitz mit dem Erreichen des spirituellen Nirvanas vergleichbar ist ("Du kannst dein eigenes Gemüsebeet haben, hier ist ein Steckling von meinem Zitronenbaum, um loszulegen!").

So viel wie meine Aktienantwort von "Ja, ja Mama", dargestellte Apathie, die Saat wurde gepflanzt – ähnlich wie die Tomaten, die ich eines Tages anbauen möchte – und ich entwickelte mich zu einer Person, die genau wie meine eltern, glaubt, dass Eigentum mein einziger Lebenszweck ist (Fortpflanzung, sicher, aber Häuser kaufen? Deshalb sind wir wirklich hier!).

Jedoch, Mit 25 beschloss ich, meine Ersparnisse auszugeben, die ich bereits hatte, um nach New York zu ziehen, und wird ein kämpfender, unterernährter Schriftsteller. Alles daran war romantisch, von wochenlangen täglichen Linsensuppe bis hin zu beobachten erwachsenen Männern, die ihre Hosen runterziehen und in der U-Bahn kacken. Das einzige, was meine Zehen kräuseln konnte, war der monatliche Mietscheck, den ich schreiben musste (um die Hypothek eines anderen für sie abzuzahlen? Schade!), Als ich endlich reguläre Arbeit bekam, Schreiben und Redigieren tagsüber und Hostessen in einem Restaurant am Abend, Ich eröffnete sofort ein Sparkonto und fing an zu nörgeln.

Letztlich, meine Karriere hat sich weiterentwickelt und ich wurde etwas besser bezahlt. Nicht sechsstellig besser (nicht einmal vage im Stadion), aber genug, dass ich einmal in der Woche ein Hühnchen braten und mir Avocados leisten könnte. Als ich New York verließ, fast sechs Jahre später, Ich hatte genug Geld auf der Bank, um einen Wohnungsbaukredit aufzunehmen. Wie ich sagte, Es würde kein schickes Zuhause werden, aber es sollte ein Zuhause sein, das mir gehörte.

In meinen frühen Dreißigern jetzt, und aktiv auf dem Wohnungsmarkt nach einem Schnäppchen-Upper zu suchen, Ich habe öfter gehört, dass meine Generation nie zu Hauseigentümern heranwächst. Für die Zwanziger:fast unmöglich. Aber ich glaube nicht, dass das stimmt. Wenn ich das Geld aufbringen kann, Sie können wahrscheinlich auch - es bedeutet nur, einige Opfer zu bringen.

Offensichtlich, dazu gibt es einige Zusätze:man muss das Privileg haben, einen Job zu haben, bei dem am Ende des Monats nach der Mietzahlung noch etwas übrig ist,- Rechnungen und Essen (es muss nicht viel sein, Sie werden unten sehen). Ebenfalls, es hilft, wenn sonst niemand wie ein Kind, ist von Ihnen abhängig (obwohl auch hier, Wenn am Ende des Monats etwas übrig bleibt, das ist genug, um zu sparen) und wenn Sie keine Studienkredite haben (ich ging an die Universität in Australien). Während ich in der Zeit, die ich gespart habe, nicht viel Geld verdiente, Ich bin mir bewusst, dass bestimmte Privilegien oder Freiheiten in meinem Leben es mir ermöglichten, das zu sparen, was nach dem Bezahlen für das Nötigste übrig war.

So habe ich es genau gemacht

Bildquelle:Comedy CentralSagen, um der Argumentation willen, Du nimmst 40 Dollar mit nach Hause, 000 nach Steuern (in manchen Jahren habe ich viel weniger verdient, einige etwas mehr). Sagen Sie, Sie geben 10 $ aus, 500 Miete pro Jahr (ich habe an Orten gelebt, die ab 500 Dollar für ein Zimmer, Rechnungen inklusive, bis $850 für ein Zimmer, Rechnungen nicht inklusive, über fünf Jahre). Vielleicht geben Sie $3 aus, 480 auf Ihrem Telefon ($60 pro Monat), Internet (30 $ im Monat, mit einem Mitbewohner teilen), Gas und Strom (100 $ pro Monat, Teilt), und öffentliche Verkehrsmittel (100 $ pro Monat), und etwa $4, 800 für Lebensmittel (das sind 400 US-Dollar pro Monat), jährlich. Dann sagen Sie, Sie geben 12 Dollar aus, 000 auf Kleinigkeiten, wie auswärts essen, Kleider, und andere Dinge des Lebens ($1, 000 im Monat, und ich denke, ich bin großzügig).

$40, 000

- $10, 500

- $3, 480

- $4, 800

- 12 $, 000

=$9, 220

Über 5 Jahre, Sie können $46 sparen, 100 für dieses Budget. Darin sind auch die Zinsen der Bank nicht enthalten, jede Steuer, die Sie zurückbekommen, oder Gehaltserhöhungen. Sie können sogar Anpassungen an Ihren Lebensstil vornehmen. Zum Beispiel, zwei dieser Jahre habe ich fast ausschließlich von zu Hause aus gearbeitet, Ich habe also weniger für die öffentlichen Verkehrsmittel bezahlt, die ich nur ein paar Mal in der Woche und nicht jeden Tag benutzt habe. Diese Anpassungen fließen direkt in Einsparungen, geh nicht vorbei, keine 200€ ausgeben.

Hier ist mein Rat basierend auf meiner persönlichen Erfahrung

1. Hören Sie auf, zielstrebig auszugeben

Bildnachweis:Paramount Pictures

Ich habe nie alleine gelebt – ich hätte mehr für die Miete ausgeben können, um ein schönes eigenes Studio zu haben, aber das hätte mir nicht viel gelassen, wenn überhaupt, zum Sparen. Ich fand, dass ich mit einer anderen Person leben könnte, ein Mitbewohner und schließlich mein Partner, für eine angemessene Miete, eine 20-minütige Zugfahrt von der Stadt entfernt (die immer noch in der Nähe ist!). Ich habe nie Designerklamotten gekauft, und versuchte, so ethisch wie möglich mit einem High-Street-Budget einzukaufen. Lassen Sie Ihre Kreditkarte los. Kaufen Sie nur im Rahmen Ihrer Möglichkeiten ein und halten Sie sich immer an Ihr Budget. Du bist nicht Coco Chanel.

2. Kochen lernen, aber wie, richtig kochen

Bildquelle:Jenna MarblesWenn Sie zusammenzählen, wie viel Geld Sie für das Mittagessen ausgeben, wenn Sie bei der Arbeit sind, Essen mit Freunden nach der Arbeit, und Lieferung bestellen, wenn Sie müde sind, du könntest dich wirklich erschrecken. Ich konnte kochen, bevor ich anfing zu sparen, Aber als ich entschied, dass ich diese Anzahlung wollte, Ich habe gelernt, wie es geht Ja wirklich Kochen. Ich habe mein eigenes Brot gebacken, mein eigenes Mittagessen gepackt, leckeres Abendessen zubereitet, und hatte sogar einen Vorrat an Tiefkühlgerichten, die ich für diese "zu müden" Tage selbst zubereitet hatte. Es wird Sie überraschen, wie viele leckere Dinge Sie sowohl einfach als auch günstig zubereiten können. Plus, wenn Sie sich mit ein paar ausgefalleneren Zutaten verwöhnen möchten (ich spreche von rohem Honig auf Bauernmarktniveau), es wird immer noch billiger sein, als auswärts zu essen.

3. Teilen Sie IMMER Ihr Geld für das Wesentliche von Ihrem Spielgeld

Bildquelle:MTVJeden Zahltag würde ich mein Geld sofort in drei Kategorien aufteilen:Sparen, mieten, und alles andere. Ersparnisse und Miete würden auf ein separates Konto gehen, das außerhalb der Grenzen lag. Das Geld, das auf meinem Debitkonto übrig ist, würde zuerst für Rechnungen und Lebensmittel verwendet werden, Spaß an zweiter Stelle. Am Tag vor dem folgenden Zahltag, Ich würde sehen, wie viel von diesem Spaßgeld noch übrig war, und werfen Sie im Allgemeinen alles, was da war – auch wenn es nur 20 Dollar waren – in meine Ersparnisse.

4. Wenn Sie genug haben, ein hochverzinsliches Sparkonto oder Festgeld eröffnen

Bildquelle:Comedy CentralIch habe diese Lektion zu spät gelernt, Ich habe mein Hochzinskonto erst vor einem Jahr eröffnet, aber du kannst meinen Fehler zu deinem Glück machen. Erkundigen Sie sich bei Ihrer Bank, wie viel Sie für die Eröffnung eines hochverzinslichen Kontos oder Festgeldkontos benötigen (beachten Sie, dass Sie bei diesen Konten in der Regel regelmäßige Einzahlungen tätigen müssen, kann keine regelmäßigen Abhebungen vornehmen, und wenn du das tust, Sie erhalten für diesen Monat keine Zinsen), und in der zweiten hast du genug, Tu es. Ich habe verdient, im Durchschnitt, rund 89 USD pro Monat an Zinsen, seit ich mein Festgeldkonto eröffnet habe. Das ist ein zusätzlicher Dollar, 068 pro Jahr sparen!

5. Es ist in Ordnung, sich manchmal etwas zu gönnen

Bildquelle:NBCIch hätte mehr auf meinem Sparkonto, wenn ich nicht eine Reise nach New Orleans unternommen hätte, als die Flüge im Angebot waren. Oder wenn ich nicht zum Geburtstag meines Freundes in dieses teure Restaurant gegangen wäre und mich danach nur auf einen Drink getroffen hätte. Sparen ist wie eine Diät:Wenn Sie sich entziehen, du wirst unglücklich sein. So schön es ist, ein Haus zu besitzen, Es wird nicht viel Spaß machen, wenn du ein total trauriger Sack bist. Das bedeutet nicht, dass Sie verschwenderisch ausgeben sollten (siehe Punkt 1), aber es ist auch in Ordnung, Kompromisse einzugehen. Wenn ich in einem Bereich schwelge, In anderen Bereichen setze ich mir Grenzen, um die Ausgaben auszugleichen. Zum Beispiel, Ein schicker Abend mit Freunden wird ausgeglichen, indem in der nächsten Woche nur hausgemachte Mahlzeiten gegessen werden. Abwechselnd, Wenn Sie auf der Suche nach einem neuen Kleid oder einem Wochenendausflug sind, achte auf Verkäufe wie ein Falke, und kaufen Sie nur, wenn der Preis stimmt (geben Sie sich nicht mit weniger als 30% Rabatt zufrieden!). Du musst nicht immer aufgeben, diese wirklich lustige und tolle Sache zu machen, die dein Leben bereichern wird – es ist das, was dich in den Wochen, in denen du extrem sparsam bist, bei Verstand hält – du musst nur kreativere Wege finden, um zu wackeln Sie mit Ihren Finanzen, damit Sie es tun können.

-

Günstige Ideen für Landschaftskanten

Landschaftskanten definieren verschiedene Bereiche des Hofes, wie Blumenbeete, Rasen- und Gartenplätze. Es kann rein dekorativ und ästhetisch oder funktional und zweckmäßig sein. Einige Landschaftskan

-

Was sind Forward-Punkte?

Terminpunkte sind Basispunkte, die zum Kassakurs addiert oder subtrahiert werden, Dies ist die Marktpreisnotierung eines RohstoffsRohstoffeRohstoffe sind eine weitere Klasse von Vermögenswerten, genau

-

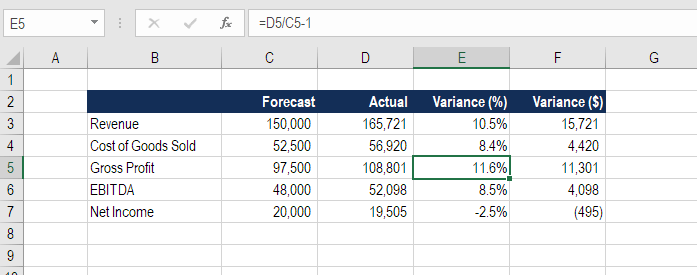

Wie berechnet man die Varianz?

Die Abweichungsformel wird verwendet, um die Differenz zwischen einer Prognose und dem tatsächlichen Ergebnis zu berechnen. Die Varianz kann als Prozentsatz oder als ganze Zahl (Dollarwert oder Stückz

-

Ist es DeFi-Saison?

ETH bricht aus nach dezentralisierten Finanzmünzen (DeFi), fast alle von denen Ethereum-basiert sind, sind hart gelaufen. Wird die DeFi-Saison eine richtige Alternativsaison und vielleicht sogar ein

Eigenheimfinanzierung

- Zuschüsse für Klimaanlagen zu Hause

- So fügen Sie eine Person zu einer Urkunde über eine Immobilie in Minnesota hinzu

- Was passiert, wenn Ihr Hypothekenscheck abprallt?

- Wie schreibe ich eine Charakterreferenz zu einem potenziellen Vermieter?

- So beantragen Sie einen staatlichen Zuschuss für Flipping Houses

- So leisten Sie eine Hypothekenzahlung an PHH

-

Warum das Einkaufen von Pandemie-Lebensmitteln Sie mehr kostet

Warum das Einkaufen von Pandemie-Lebensmitteln Sie mehr kostet Auch wenn wir unser Lebensmittelgeschäft immer weiter ausdehnen, Einige von uns haben vielleicht das Gefühl, dass unsere Essensrechnungen explodieren. Selbst wenn Sie planen, was Sie mit nach Hause ne...

-

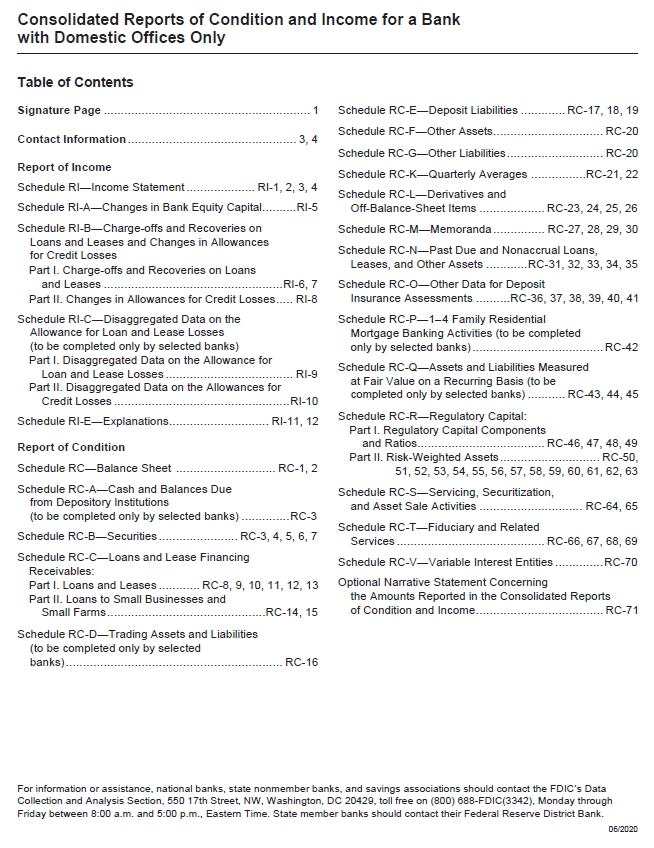

Was ist ein Anrufbericht?

Was ist ein Anrufbericht? Ein Call-Bericht ist ein vierteljährlicher Bericht, der als konsolidierter Zustands- und Einkommensbericht bekannt ist, dass alle GeschäftsbankenCommercial BankEine Geschäftsbank ist ein Finanzinstitu...

-

Schönste und günstigste Gegenden in Amerika

Schönste und günstigste Gegenden in Amerika Bei der Wohnungssuche, Viele Menschen müssen einen Standort wählen, der in der Nähe ihres Arbeitsplatzes oder ihrer Verwandten liegt. Jedoch, wenn Sie Ihr neues Zuhause frei wählen können, viele Orte ...

-

5 Hypothekendetails, die Sie wissen sollten, bevor Sie unterschreiben

5 Hypothekendetails, die Sie wissen sollten, bevor Sie unterschreiben Die Aufnahme einer Hypothek ist eine große finanzielle Verpflichtung. Hypothekendarlehen sind nicht nur teuer, sie stellen auch die größte monatliche Zahlung für das Budget der meisten Verbraucher dar...