Kann ich ein Darlehen mit meinem unverfallbaren ESOP als Sicherheit erhalten?

Bei einem Mitarbeiterbeteiligungsplan oder ESOP, ein Unternehmen gewährt seinen Mitarbeitern im Rahmen ihrer Gesamtvergütung Beteiligungen am Unternehmen. Dies kann dazu beitragen, die Interessen von Mitarbeitern und Aktionären in Einklang zu bringen, Denn wenn es dem Unternehmen gut geht, der Marktwert des Aktienkurses sollte steigen, Davon profitieren Arbeitnehmer und Aktionäre gleichermaßen.

Zweck von ESOPs

Mitarbeiterbeteiligungspläne sind in erster Linie als Altersvorsorge gedacht und werden daher durch den Employee Retirement Income Security Act von 1974 geregelt. Sie können einen ESOP nicht auszahlen, es sei denn, Sie gehen in Rente, 65 Jahre alt werden, behindert werden oder das Unternehmen verlassen. ESOPs können auch für pensionierte Führungskräfte von eng gehaltenen Unternehmen eine Möglichkeit bieten, auf dem Weg nach draußen einen Wert für ihre Aktien zu erhalten. Andernfalls, Sie würden es schwer haben, ihre Aktien gegen Geld zu verkaufen, um im Ruhestand zu leben.

Vesting

Damit Sie langfristig von allen Anteilen an einem ESOP profitieren können, diese Aktien müssen zuerst "erdient" werden. Das bedeutet, dass Sie einen Anspruch auf den Wert dieser Aktien haben, wenn Sie das Unternehmen verlassen. Typischerweise Aktien werden schrittweise über einen Zeitraum von etwa fünf Jahren übertragen. Nachdem fünf Jahre vergangen sind, Sie haben Anspruch auf den vollen Wert dieser Aktien, wenn Sie in den Ruhestand treten, 65 Jahre alt werden oder das Unternehmen aus anderen Gründen verlassen.

Ausleihen von Ihrem ESOP

Es ist theoretisch möglich, dass Sie in einer Vereinbarung, die einem 401(k)-Darlehen ähnelt, direkt aus dem Plan leihen. Jedoch, dies gilt nicht für alle Pläne. Es ist, Außerdem, ungewöhnlich, dass ESOP plant, erhebliche Barmittel zu enthalten, mit denen Mitarbeiterdarlehen gewährt werden können, da sie definitionsgemäß überwiegend Aktien enthalten. Jedes Unternehmen legt die Bedingungen seiner eigenen ESOP-Pläne fest, im Rahmen der Vorgaben des Bundesrechts. Nicht jedes Unternehmen erlaubt Mitarbeitern, ihre ESOPs als Sicherheiten zu verwenden. Erkundigen Sie sich bei Ihrem Planadministrator, ob Ihre Plandokumente es Ihnen erlauben, gegen Ihren ESOP zu leihen und zu welchen Bedingungen.

Einen Drittkredit aufnehmen

Es ist möglich, dass Sie sich an einen Dritten wenden, um ein Darlehen für den unverfallbaren Teil eines Mitarbeiterbeteiligungsplans zu erhalten. Der Kreditgeber kann sehen, aus Ihren Planunterlagen, den Wert des Plans und weiß, dass Sie im Ruhestand auf das Vermögen zugreifen können, das Unternehmen verlassen, oder 65 Jahre alt werden. Sie können das ESOP-Konto nicht direkt als Sicherheit verpfänden, jedoch, da das Unternehmen treuhänderisch verpflichtet ist, den Plan im besten Interesse der Mitarbeiter zu führen, und dies erlaubt ihnen möglicherweise nicht, Vermögenswerte an einen Kreditgeber freizugeben. Sie müssen wahrscheinlich ein unbesichertes Darlehen aufnehmen und Ihre unverfallbaren ESOP-Anteile in einer Bilanz ausweisen, wenn Sie das Darlehen beantragen.

-

Kaffee ist noch magischer als du denkst

Bildquelle:@jalissa_queen/Twenty20 Die Macht, die eine kleine Bohne über die Menschheit und die gesamte Zivilisation besitzt, ist überwältigend. Weltweit, Wir sind besessen von Kaffee. Wenn es um die

-

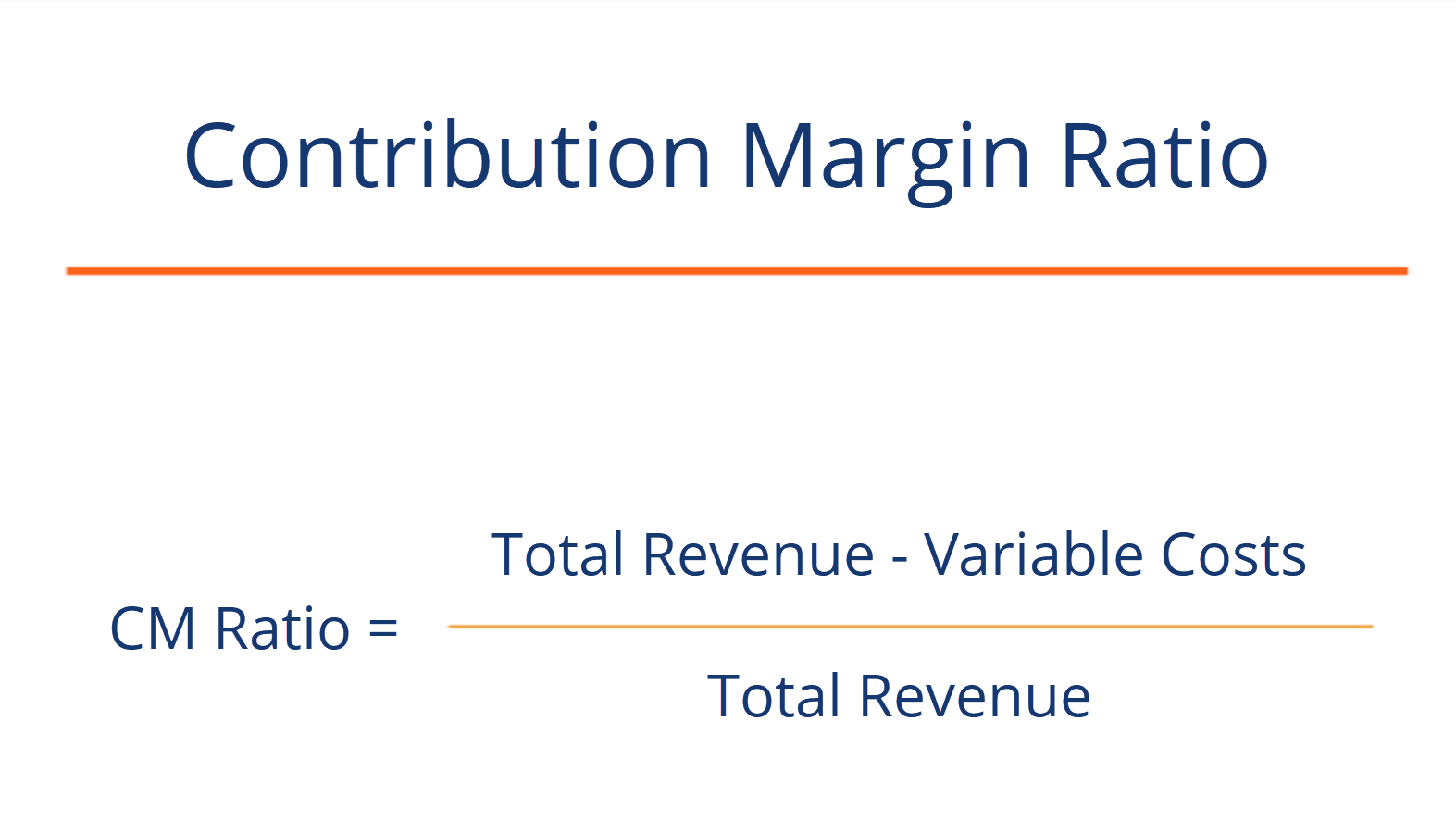

Formel für das Deckungsbeitragsverhältnis

Die Deckungsbeitragsquote (CM-Quote) eines Unternehmens entspricht seinem UmsatzUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Diens

-

5 strategische Möglichkeiten, um für die Studiengebühren Ihres Kindes zu sparen

529 Pläne sind das beliebteste Sparinstrument für Colleges, aber andere Optionen können für Sie und Ihr Kind besser geeignet sein. (iStock) Mit steigenden Kosten für College-Studien – die von 9 US-D

-

Kann ich ein Bankkonto ohne Ausweis eröffnen?

Die persönliche Identifizierung ist ein Hindernis, wenn Sie zu den 10 Millionen Menschen in den USA ohne Bankkonto gehören und ein Konto eröffnen möchten. Aufgrund der jüngsten US-amerikanischen und i

Budgetierung

-

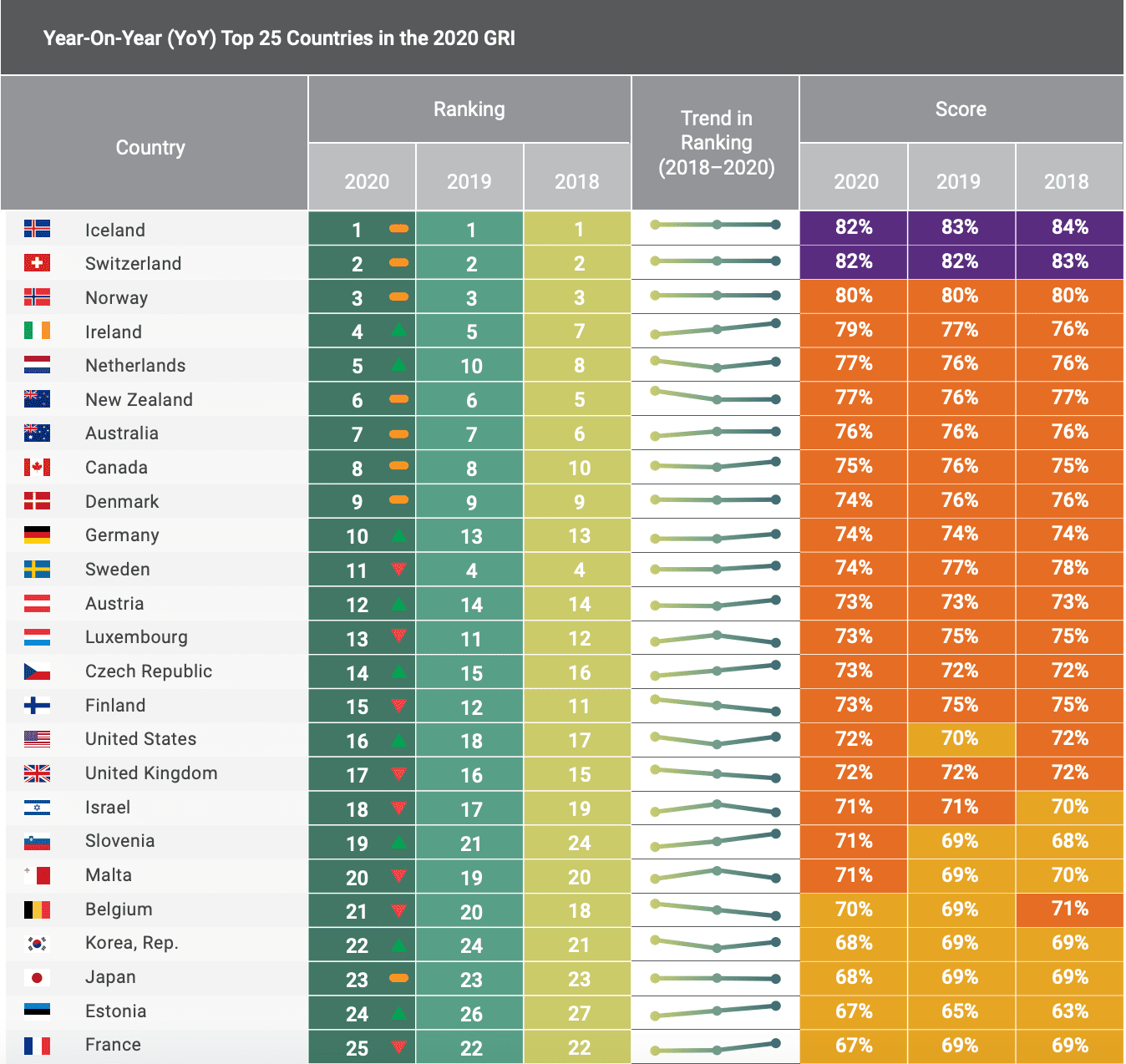

So rangieren die USA im Global Retirement Index

So rangieren die USA im Global Retirement Index Die USA sind das 16. beste Land für den Ruhestand im Jahr 2020. im Mittelfeld, wenn es um die Rentnersituation auf der ganzen Welt geht. Im Jahr 2020, die Welt war mit der Coronavirus-Pandemie und d...

-

Nachteile von Geschäftsbanken

Nachteile von Geschäftsbanken Geschäftsbanken, trotz ihres Rufs, haben eine Reihe von Nachteilen. Geschäftsbanken, insbesondere Geschäftsbanken, die groß und gut etabliert sind, sind in der Regel die erste Wahl einer Person, um i...

-

Barwertberechnungen für eine aufgeschobene Rente

Barwertberechnungen für eine aufgeschobene Rente Der Zeitwert des Geldes bedeutet, dass ein Dollar in Ihrer Tasche heute mehr wert ist als ein Dollar, den Sie nächsten Monat erhalten. weil Sie den heutigen Dollar auf ein Sparkonto einzahlen und mona...

-

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder

Omni-Militärkredite:Niedrige Zinsen für qualifizierte Servicemitglieder Vorteile Nachteile Kann schnell Gelder erhaltenMuss aktives Militärmitglied oder Berufsveteran sein, der mindestens 20 Jahre gedient hatVerfügbar für aktives Militär im AuslandGroße Kreditbeträge n...